Все же слышали от других людей, что имея бы деньги они взяли ипотеку для себя или под сдачу? Предлагаю посмотреть на этот сценарий с точки зрения агента по недвижимости (он же маклер или риелтер, в зависимости от ситуации =).

Небольшая ремарка, в начале я опишу свои наблюдения и мысли, а потом будет немного расчётов. Речь в этом посте пойдет о стране моего проживания - Латвия, но уверен, что это будет интересно даже если вы там не живете. Так же, в этом посте пойдет речь о вторичном рынке, к новостройкам можем вернуться во втором посте, если этот пост вам понравиться.

Часть работы агента по недвижимости это анализ рынка, я каждый божий день смотрел что появилось на рынке нового и что было проданно недавно в том или ином месте (у меня был доступ к ресурсам, которые брали информацию с земельной книги с картинками, описанием и историей продажи), иногда смотрел что планируется построить неподалеку с тем местом, где я что-то продаю и вот что я заметил:

- Большинство собственников, которые продают квартиры летают в облаках, либо у них заведомо проигрышная тактика.

Самый распространненый сценарий продажи это сначала задрать цену очень высоко и потом постепенно снижать её от месяца к месяцу. Я постоянно наблюдал ситуацию, когда собственник двухкомнатной квартиры продавал её по цене трехкомнатной, а то и вовсе по цене новостройки от застройщика. Даже если предположить, что кто-то захочет купить квартиру в кредит по космос цене, то ему придеться заплатить не только первый взнос, но и ещё разницу в одну комнату с самого начала. В банке не дураки сидят, попросят оценку квартиры. Шанс того, что купят за свои деньги (без банка) крайне мал, их мало, ещё меньше тех, кто деньги случайно получил и не умеет думать. В итоге такая тактика ждуна приводит к тому, что потенциальный покупатель видя квартиру месяцами в продаже повесит на неё ярлык "проблемная" и в лучшем случае будет давить на то, что квартира уже давно стоит в попытке снизить цену (если вообще придет).

Большиство собственников необоснованно жадные. Была у меня в продаже квартиры двушка за 56000 евро (в реальности такие стоят 40-45к). Собственник отказывался продавать первым покупателям по 48к, хотя цена была выше чем я ожидал и, как правило, первые ценовые предложения самые высокие. Перекуп предлагал за неё 46,5к (обычно у них маржа 10-30%). Собственник ни в какую не хотел продавать по его мнению дешево, в итоге через 5 месяцев продали дорого за 38к.

Половина квартир, которые я продавал продвались по причине того, что люди устали их сдавать. Я слушал уйму историй как квартиранты платили в перые месяца, а потом переставали и их было очень сложно выселить. Люди очень нервно рассказывали как квартиранты что-то постоянно ломали и т.п.

Сценарий, что квартирант перестает платить я видел так же у квартир, которые сам сдавал. Хотя я пытался найти именно того квартиранта, который не составит хлопот (что бы потом меня рекомендовали), все ровно в итоге они переставали платить. Цена арендной недвижимости тут роли не играет (в моём случае), передстают платить ежемесячный платеж одинаково как 180 евро в месяц, так и 1600 евро в месяц.

Большинство собственников после того, как осознали, что их недвижимость не стоит столько, сколько они себе придумали, начинают её сдавать в аренду. Если вы видите квартиру в аренду, с огромной вероятностью человек изначально пытался её продать.

Большинство собственников сами отпугивают покупателей. Я не пытаюсь защищать агентов (я сам уже не работаю в недвижке), но я часто наблюдал, как на элементарный вопрос "кто соседи?" ответ поступал в роде "снизу малоимущая семья, этажом выше сосед иногда валяется на лестнечной клетке и т.п.".

Покупка квартиры на вторичке в кредит может никогда не окупиться при жизни владельца.

Этот график цен показывает как менялась цена на вторичном рынке в среднем в 2009 году.

Как можем видеть, цена квадратного метра вторичного жилья в самом пике была в среднем 900 евро за квадрат. Это был ипотечный кризис.

Теперь вглянем на последний отчёт от одной компании по недвижимости.

Как мы можем видеть сейчас цены на вторичке в среднем ниже чем в начале 2009.

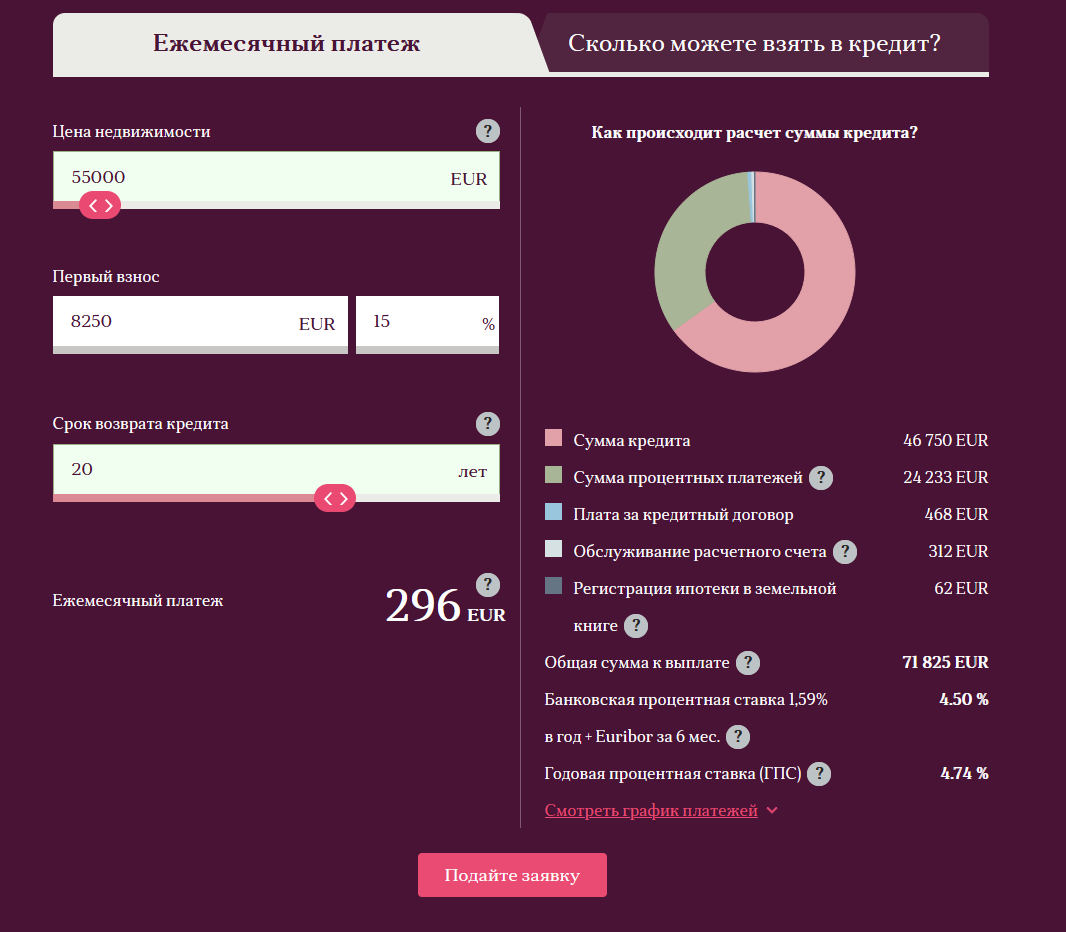

Если мы учитываем покупку квартиры в кредит, то человек не то что бы в минусе, а в очень большом минусе, поскольку беря кредит на одну квартиру, вторую вы покупаем банку. Это прекрастно видно по банковскому калькулятору ниже.

При цене квартиры в 55000 евро (это двушка с ремонтом, может быть даже в локации 10 мин до центра пешком и с техникой/мебелью) переплата будет 24000. Поскольку первый взнос это 8250 евро, то переплата поставляет половину квартиры. Человек купивший средняю квартиру 15 лет назад в минусе примерно на 60%, это в среднем. Общая сумма вместе с переплатой составляет 71825 евро (это 4-комнатная квартира).

- Купить квартиру и сделать в ней ремонт с целью продажи очень плохая идея.

Поскольку цены на недвижку неадекватные, надо сильно постараться купить квартиру настолько дёшево, что бы она потом окупилась. Ремонт одного квадратного метра будет стоить от 250 до 500 евро, смотря как делать, и это мы не учитываем время владельца на это все. Выгоднее будет ходить на обычную работу.

- Ремонт под себя плохое решение.

Большинство собственников не задумываются о том, что не будут жить в этой квартире до конца жизни. Зеленые стены или красные обои будут аргументом, что нужно делать ремонт новому владельцу (а значит снижать цену текущему владельцу).

Как-то я много написал уже=) Это моя первая статья тут, поэтому жду жесткой критики от толковых коментаторов.

Спасибо за пост!

Капец у вас там цены, конечно, даже для Екатеринбурга выглядит дешево, а уж с Кипром и вообще не сравнить =)

Здесь всё-таки "в лоб" сравнивать просто совокупные суммы не совсем корректно. Надо еще как минимум учитывать арендную доходность за эти же 15 лет. (Если же подтекст такой, что "недвижимость, в которой не живешь и не сдаешь в аренду - это не очень выгодно", то тут заведомо сложно будет спорить.)

Мне было бы еще интересно узнать про то, сколько в среднем составляет аренда в Латвии как % от рыночной стоимости жилья. И насколько сильно этот показатель менялся (условно, падала ли аренда так же сильно с 2009-го, как сами цены на жилье).

Я бы не стал из тенденций депрессивного рынка недвижимости в Латвии тем более на определенном периоде экстраполировать выводы на все рынки недвижимости.

(Если что в России в твердых валютах динамика с пиков 2008 не лучше)

Все красиво, спасибо. Кроме п.6:) На финансовом ресурсе такие выражения как «покупаешь вторую квартиру банку» и «переплата» противопоказаны. Все зависит от реальной ставки. Если она отрицательная (например 5% при ключевой и инфляции 10%), то это супер выгодная сделка, даже если «переплатишь за три квартиры»