Как ни странно, главной преградой на пути человека к успешным инвестициям является не то, что акций и информации о них очень много и в ней трудно разбираться. Главная преграда - человеческая психология.

Про то, как выбрать правильные акции, написаны тонны книг. И прочитав пару-тройку хороших можно научиться отбирать более или менее правильные акции.

Но почему же тогда не все частные инвесторы успешны?

Ответ тот же – психология.

Века эволюции научили нас смотреть на то, как ведут себя окружающие нас люди и, в той или иной степени, копировать их поведение. Когда первобытный человек вдруг видит, что все его сородичи побежали из пещеры, то разумнее присоединиться к ним, а не выяснять чего они испугались и насколько оправданы их опасения. Его может съесть саблезубый тигр, пока он будет разбираться что да как.

В инвестировании все работает по-другому.

- Нужно иметь стратегию и нужно ее придерживаться, не обращая внимание на поведение окружающих.

- Нужно уметь «забыть» про свои инвестиции на довольно долгое время.

Например:

- 9.4% годовых — это среднегодовая номинальная доходность рыночного индекса S&P 500 на больших горизонтах инвестирования. Допустим, она вас устраивает, и вы решили купить ETF на рыночный индекс S&P 500.

Но если вы начали инвестировать в начале 2000 года, то через 10 лет, к началу 2010 года вы не получили дохода вообще! 10 лет в ноль!

Значит ли это что вы выбрали неправильный путь и надо отказаться от инвестирования? Нет. Вам не повезло с точкой старта.

Если вы будете придерживаться той же самой стратегии инвестирования в ETF, повторяющий S&P 500, то в следующее десятилетие вы получите очень высокую среднегодовую доходность: более 13% годовых. И этим вы частично компенсируете отсутствие дохода в первое десятилетие.

Тот же, кто отказался от выбранного пути, испугавшись, что в течение 10 лет дохода никакого нет, тот не получил доход в первом десятилетии и не воспользовался возможностью получить необычно высокий доход во второе десятилетие.

- Те, кто купил индекс S&P 500 в 1929 за 578 $ возможно очень расстроились в 1930 году, когда он стал стоить около 400 $. Они еще сильнее расстроились в 1931 когда индекс стоил около 200 $. И их можно понять: они потеряли 65% всех своих сбережений, которые они вложили в индекс. И, казалось бы, их можно понять, когда они решили забрать хоть какие-то свои деньги из этого «проклятого» падающего рынка в 1932 году и продали индекс за 100 $. Ведь за три года они потеряли более 80% своих инвестиций. Почти все потеряли.

Но те, кто купил индекс в 1932 уже через год увеличили свои вложения более чем в 2 раза, а через четыре года - почти в четыре раза.

Кроме того, те, кто "забыли" про свои инвестиции в 1929 году и вспомнила о них только через 35 лет, увеличили свои активы в 23 раза. Это вполне достойные 9.37% годовых в среднем. Стоит иметь в виду, что это была «Великая депрессия». С тех пор не было таких сильных и длительных падений рынка, т.к. власти научились более или менее сглаживать кризисы.

Мы не говорим, что инвестиции в индекс S&P 500, это самая правильная стратегия. Скорей всего, есть и более доходные стратегии долгосрочного инвестирования. Мы говорим о том, что если вы на фондовом рынке умеете не поддаваться эмоциям, а придерживаетесь правильной стратегии, то вы в долгосрочной перспективе выигрываете.

Конечно, для того чтобы ждать 35 лет нужно очень сильно верить в свою стратегию. Скорее даже не верить, а быть уверенным. Уверенность можно получить от понимания и расчетов.

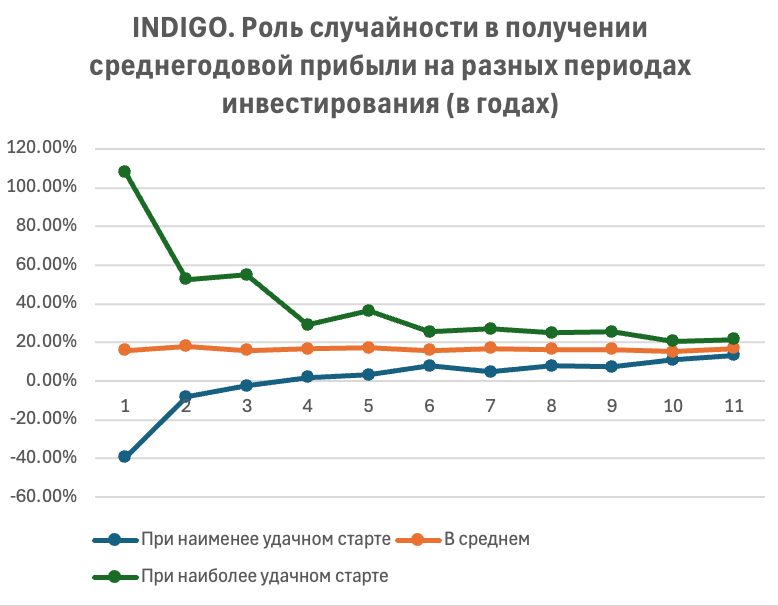

У нас есть стратегии отбора индивидуальных акций, из тех, что торгуются на американских биржах. Вот результаты работы стратегии INDIGO в зависимости от срока и того, насколько вам повезло с датой старта инвестиций.

(Более подробно результаты работы стратегий вы можете посмотреть здесь: https://avistocks.com/backtestingresults )

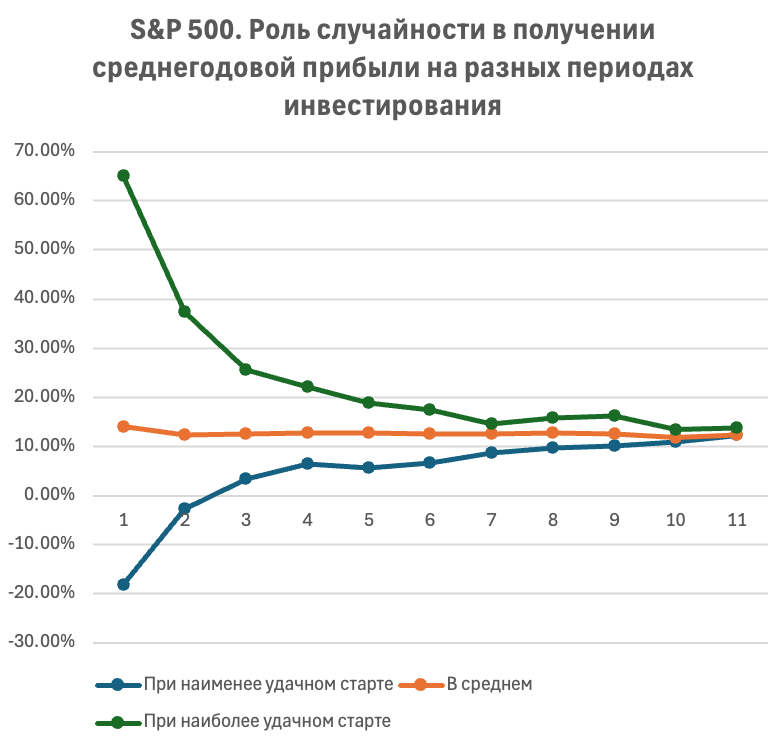

А вот такой же график для индекса S&P 500

Общий вывод: вне зависимости от того, какую стратегию вы выбрали, если вы придерживаетесь её достаточно долго, то как видно из графиков, через 10–11 лет, вы приходите к средней доходности по выбранной вами стратегии.

Придерживаться выбранной стратегии в течение 10-20 лет несмотря на то растет ваш портфель или падает, продают или покупают акции ваши друзья и знакомые, какие прогнозы сообщают аналитики рынка… Это очень трудно, это и есть самый большой вызов для частного инвестора.

Одновременно, это именно та причина, по которой множество частных инвесторов теряют деньги. Придерживаться своей стратегии не смотря ни на что очень трудно психологически.

Исследования наших AVI-стратегий показали, что обновлять портфель эффективнее всего один раз в два года. Это приводит вас к максимальной доходности по стратегиям. Но для этого вам придется «забыть» о вашем портфеле на два года, обновить его, и снова забыть на еще два года. Сможете?

Успешных инвестиций

Тут какие-то проблемы с данными, это неверное утверждение. Из базы данных Шиллера, с конца 1929 по конец 1964 S&P500 в реальном выражении (уже после корректировки на инфляцию) вырос на 1160%. Если же брать номинальные результаты, то вложенный капитал вырос почти в 23 раза.

Да, мы лажанулись, взяли S&P 500, а надо, конечно, брать S&P500TR. В те годы дивиденды были очень солидные.

Таблицы у Шиллера совпадают с нашей цифрой роста для S&P: 09.1929 - Real Price = 571.61; 09.1964 - Real Price = 847.34; рост 48%.

Но по Total Return будут значительно большие цифры роста (12192 в 29 году и 105561 в 64 году, рост в 8.65 раза (но не в 23 раза всё же).

Спасибо! Поправим.

Да, опять спасибо! Я с этими Шиллеровскими таблицами не работал, а они полезные. Надо будет разобраться.