Возможно, некоторые знают, что мы группой товарищей упорно занимаемся построением стратегий алгоритмического отбора акций на основании фундаментального анализа для долгосрочного инвестирования.

В этом деле достигнуты определённые успехи.

Мы долгое время искали только стратегии быстрого роста. Нашли. О них как-нибудь в другой раз. Но в последнее время стали строить стратегии с другими целями.

Сегодня хотелось поделиться (и похвастаться) стратегией, которая нацелена на стабильность, её цель - давать стабильные и достаточно приличные результаты на длинном историческом промежутке и в хорошие, и в плохие времена. Соответственно, у неё должен быть хороший Шарп.

Мы условно назвали стратегию довольно претенциозно “ETERNAL VELUES”.

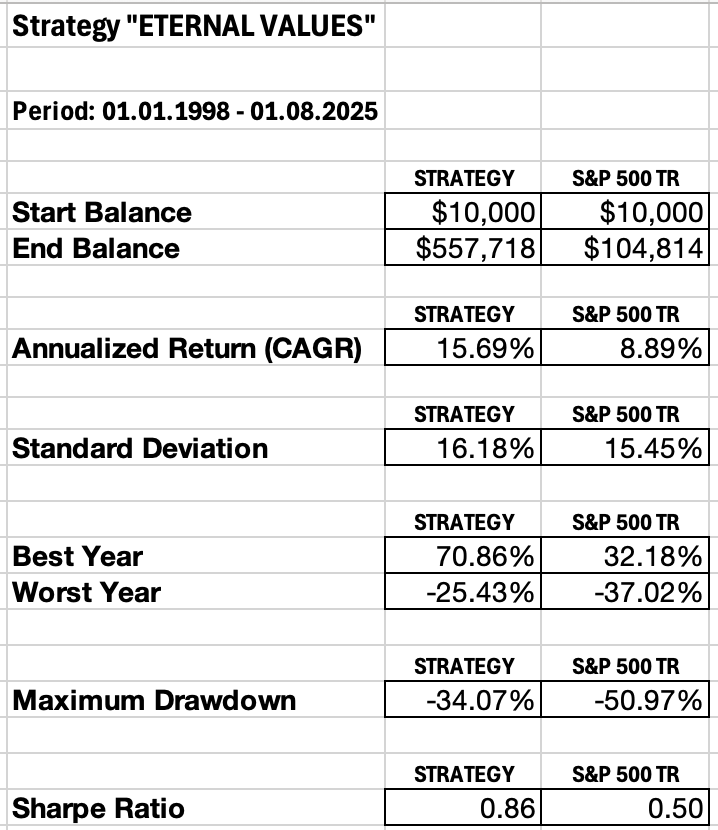

Вот какие результаты получены на тестировании этой стратегии на большом интервале 27,5 лет: с1 января 1998 по 31 июля 2025.

На всём указанном интервале получились следующие результаты:

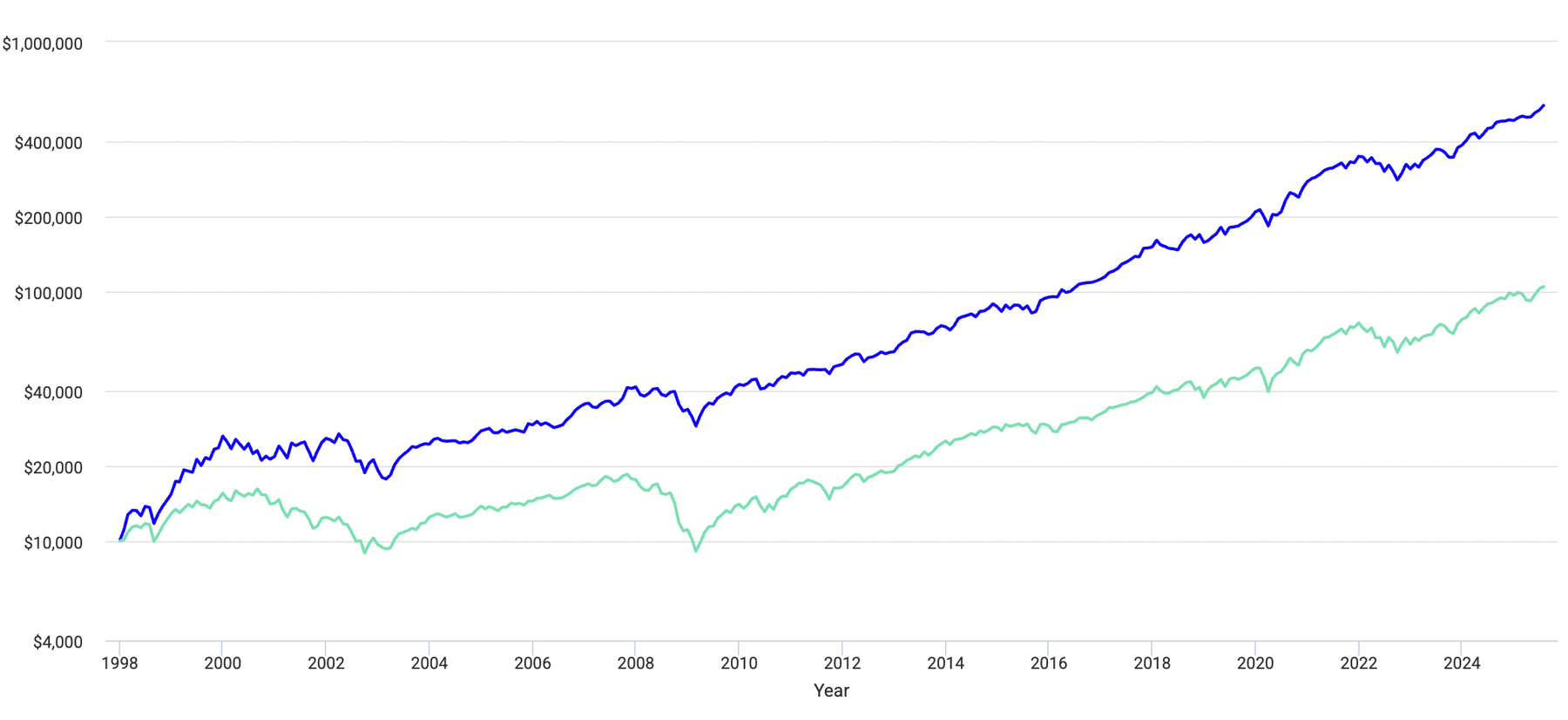

Вот график изменений чистых активов инвестора во времени в сравнении с инвестициями в S&P 500:

Это график в логарифмической шкале. На нём видно, что характерным свойством стратегии является резистентность к резким снижениям рынка.

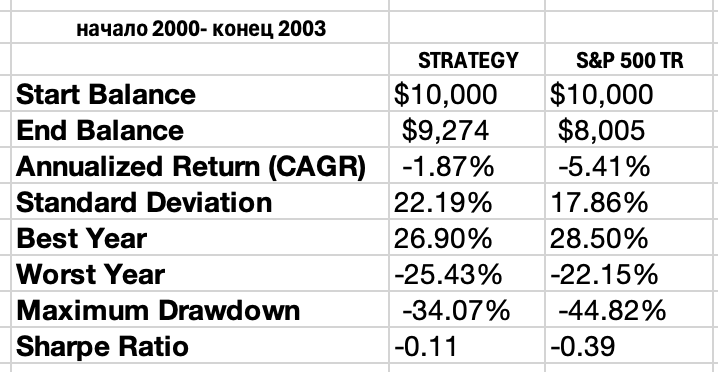

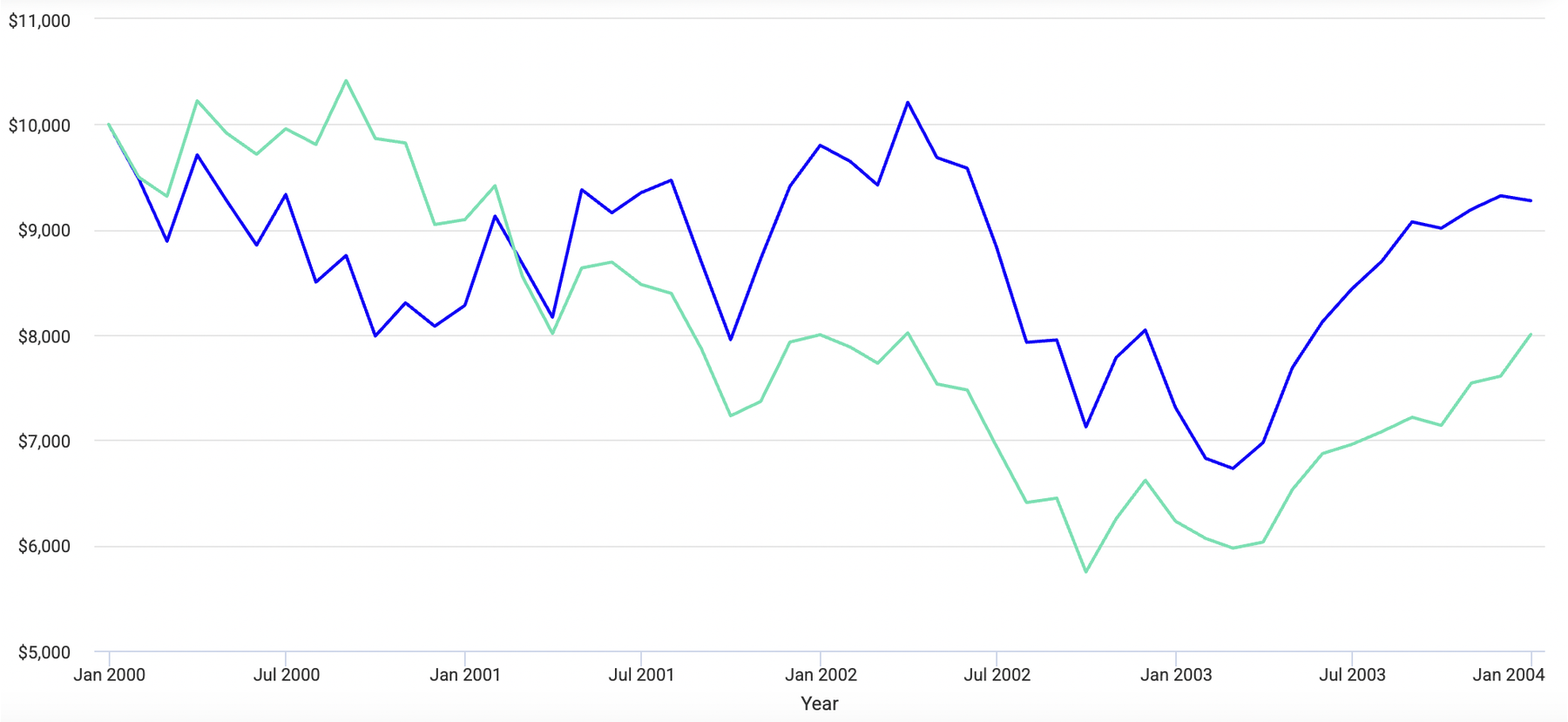

Более отчётливо сопротивляемость сильным просадкам видна в периоды краха рынка. Вот, например, как обстояли дела, когда рынок переживал крах доткомов 2000-2003 годы.

Вот график:

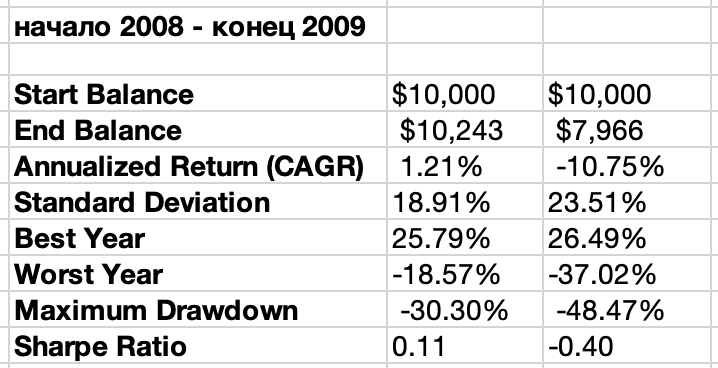

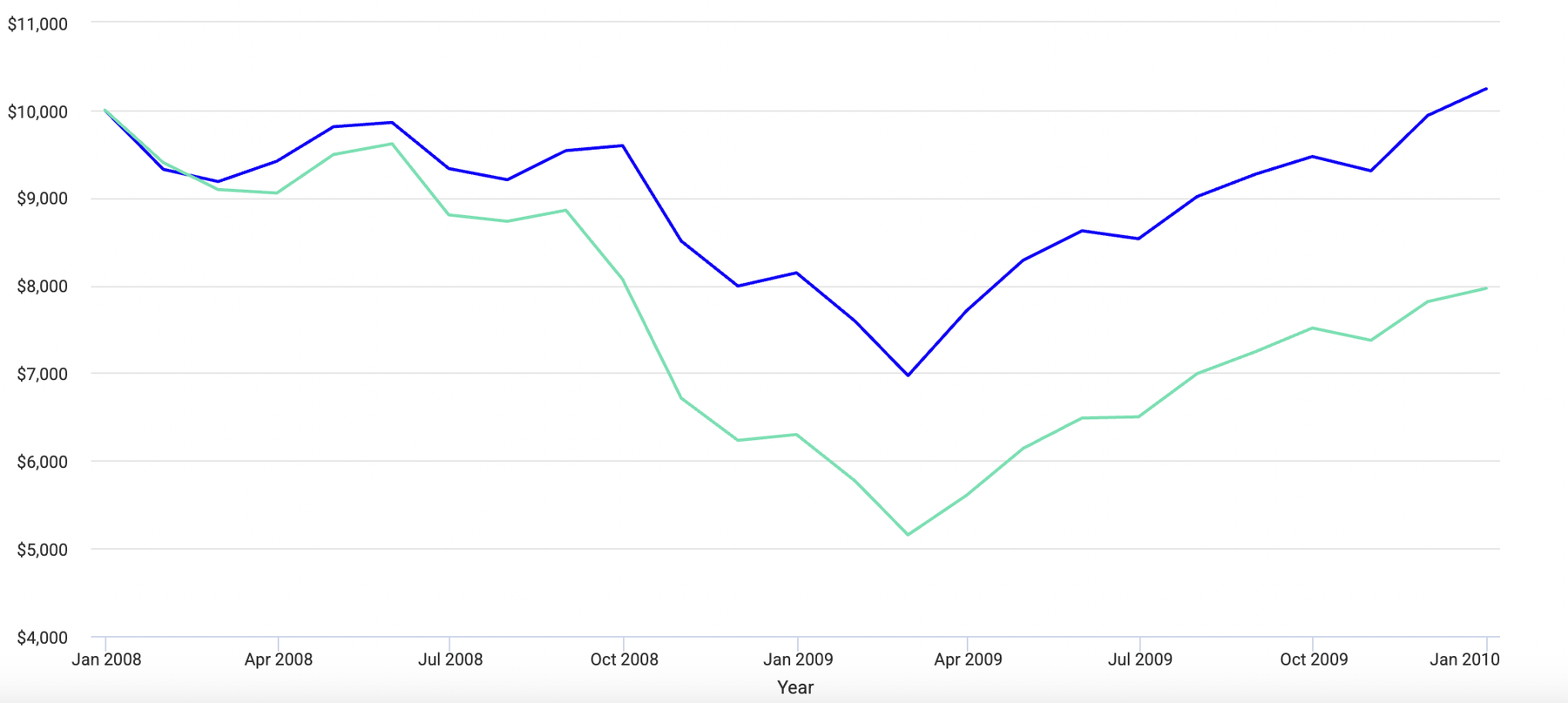

А вот ипотечный кризис:

Как вам видится, что лучше: иметь стабильные, пусть не слишком выдающиеся успехи (хороший Шарп), или предельно высокую, но волатильную доходность (высокий средний доход)?

Вот, пожалуйста, с 2005 года. Как видите, вы правы в том, что наибольший выигрыш наблюдается на просадках рынка (я об этом писал). Но и другое время тренды расходятся, хоть не так сильно. Вот в обычной шкале:

Григорий, кмк Вам стоит посмотреть на результаты, исключив начальный период до 2005 г. По графику складывается впечатление, что стратегия обошла индекс на крахе доткомов, а дальше +/- рынок, хотя и с меньшими просадками