Вступление

Для тех, кто не понимает, о чем речь и что значит "схема изъятия" предлагаю ознакомиться для начала с "градообразующим постом"

https://rationalanswer.club/post/7/

По гибким схемам изъятия можно почитать например техническую статью Дмитрия Стратегия для жизни с капитала на российском рынке

Наверное есть что-то попроще и понагляднее, но я лучше в двух словах опишу.

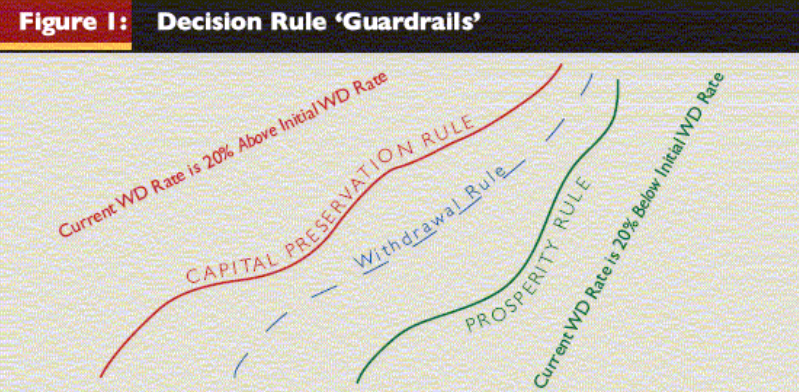

Базовое правило Бенгена предполагает изъятие в X% от капитала, индексацию этого изъятия на инфляцию каждый год и так и живем. При такой схеме есть опасность исчерпания капитала (чем выше X, тем больше вероятность), правило 4% - это про него, просто 4% хватает не везде и не всегда.

На помощь приходят гибкие схемы изъятия.

Короткая суть в том, что если рынок растет быстрее ожиданий, то "открыть ворота", тратим больше, если наоборот тратим меньше

Такая стратегия позволяет не только радикально снизить вероятность исхудания портфеля, но еще и позволяет максимизировать lifetime траты (в успешном сценарии), то есть это более эффективный вариант правила Бенгена.

Звучит здорово

Немного про мой подход к расходам

Учет своих расходов я построил методом конвертов. Это значит, что я ежемесячно откладываю на разные цели некоторые суммы, даже если не трачу ничего на эти цели. Например отложил 1 рубль на шмотки, даже если ничего не покупал, а через 3 месяца купишь на 3 рубля. Если траты регулярно исчерпывают этот конверт, откладываемая сумма повышается, если нет, не индексируется. И так со всеми нерегулярными тратами (здоровье, спорт, путешествия, гаджеты). Делаю это по одной простой причине, я хочу понимать, сколько мне денег нужно на жизнь каждый месяц.

Но главный момент, который я хотел бы отметить, я живу на комфортном мне уровне с одной стороны, если бы я тратил меньше, то наверное мне бы было менее комфортно и тратить меньше я не хочу, хотя конечно это бы ускорило приближение к финансовой независимости, но эту цену я платить не готов. Я хочу отдельно отметить, я не считаю свой стиль жизни излишне аскетичным (хотя многие хорошо зарабатывающие люди так наверняка сказали бы), то есть это не базовые расходы.

С другой стороны у меня есть следующая проблема, я не хочу наращивать траты свыше вот этого комфортного уровня, мне сложно понять, что же мне такое покупать, чтобы мне стало лучше. Кто-то скажет, мол надо пробовать, ну чьорт его знает. Звучит как человеку ходящему на работу пешком 15 минут пробовать разные виды транспорта, включая бизнес-такси, а вдруг больше понравится, вдруг это сделает тебя более счастливым. В моем понимании, если ты ищешь пути сделать себя более счастливым, значит сейчас несчастлив, может это опасные 15 минут или по стройке ходить надо, у меня не так.

Переходя к заголовку поста

Так что не так то

Ну то есть мы имеем более безопасную и более эффективную схему трат. Естественно не бесплатно, платим за это волатильностью потребления.

То есть вот в этом году вы можете тратить 100 рублей в месяц, в следующем 120, а потом 75.

Я специально написал целый раздел про себя, чтобы стало понятно, почему мне это не подходит.

То есть такие тезисы/вопросы

На сколько мы готовы падать?

Какой капитал считать с высокой вероятностью достаточным, если я не хочу тратить меньше комфортного уровня? То есть как бы надо оставить приличный зазор падения трат до моего комфортного уровня (оценив допустимые вероятности, на 100% не застрахуешься) в случае неудачного развития событий на рынке

На что тратить?

Допустим траты выросли до x2 от комфортных (ну или мы начали с x2 от комфортных). На что их тратить? Если ничего особо не хочется, плановые вещи заложены в конвертную систему. Ну то есть грубо говоря можно перейти на последние айфоны всей семьей, но это не разовое повышение расходов, а путь к постоянному повышению расходов, небось потом легко вернуться при переходе с айфонов на средние андроиды не получится. Или купить себе тачку подороже, которая даже если привыкание не вызовет, то тупо будет стоить дороже в обслуживании. В общем тут нужно как-то избегать так называемой гедонистической адаптации, то есть тратить на какие-то одноразовые вещи, которые приносят удовольствие и не вызывают привыкания. У меня в голову приходит только одно: путешествия. Ну то есть планируешь себе комфортный уровень трат + 2 доппоездки в Анапу/Сейшелы/на орбиту и ездишь в зависимости от обстоятельств. Здесь у меня больше всего сомнений, что многие меня поймут, ощущение, что у большинства есть на что потратить, но они себя ограничивают.

А может тратить на устойчивость портфеля?

Концепция заставлять себя тратить мне вообще в принципе не очень понятна, поэтому может лучше тратить на повышение устойчивости стратегии, ну там в кэш отложить.

Может потом когда-то появятся нужные штуки, или расходы по объективным причинам будут расти выше инфляции.

Все мои сомнения приводят к тому, что нужно просто больше капитала на старте. То есть готовы мы начать с 4% (25 годовых расходов), но так как надо оставить возможность сокращения портфеля до уровня комфортных трат, то капитала нужно больше, допустим мы оцениваем весьма вероятным сокращение портфеля в реальном выражении в 2 раза, значит надо 50 годовых расходов? Выглядит дичью. Ну можно принять наверное некоторое снижение расходов ниже комфортных на период депрессии, но это может быть 10 лет. В общем гибкие стратегии - это не серебряная пуля, они требуют больше капитала, если есть допустимый минимум трат недалеко от начального изъятия.

Да я знаю возражения:

- что-то ты будешь зарабатывать (ну я не знаю как пока, не факт, я не пробовал, всю жизнь "на дядю")

- если что выйдешь на работу (через 15 лет паузы скорее только дворником или кто там будет)

- постоянное изъятие по Бенгену тоже не безопасно и тебе в неудачном сценарии придется идти на работу. Ну да, постоянное изъятие мне нравится одним, низкой волатильностью расходов) Я кучу постов написал, что требуется фантастический капитал, чтобы я спал с ним спокойно.

Что мне делать?

Ну я все придумал давно. Ретироваться (retire) я пойду поздно. Может быть не так поздно, как хотят разные государства, но так, чтобы мне и пожить поменьше оставалось и госпенсия поближе была (даже 200 баксов от государства сильно повышают устойчивость)

Все прелести FIRE ("бесплатные" поиски занятия по душе, время с детьми, свобода в выборе занятий большую часть жизни и что там еще) пройдут мимо. Ну тут кто на что учился, больше бы зарабатывал или не заводил бы семью, был бы может совсем других взглядов. Меня уже обвиняли в том, что я не скептик, а просто неудачник. Так что может и стоит воспринимать этот пост больше как нытье, а не повод для размышлений. Но думаю кому-то да будет интересно.

Мелким шрифтом) Но вообще идея с дополнительными N турпоездок, которые можно сделать если рынок их дал, мне нравится, потому что без работы путешествовать лично мне будет хотеться много, хотя в 60 лет хз. Но в реальности мне кажется, я бы просто потратил эти деньги на ценные бумаги)

Навеяно публикацией очередной гибкой стратегии Устойчивая ставка изъятий от Х. Бессембиндера и коротким обсуждением в чатике Capital-Gain.Ru

Я, если честно, вообще не верю, что на практике кто-то будет юзать вообще негибкие подходы к изъятиям, проедая последние кусочки капитала в ноль с каменным лицом. На мой взгляд, какая-то гибкость в "худших" сценариях - точно должна быть.

При этом, никто не заставляет гибкость вверх делать обязательно и наращивать расходы в случае успеха. Можно базово настроиться на сохранение текущего уровня потребления, но с оговоркой, что если ситуация пойдет развиваться "не туда" - то лучше всё-таки потихоньку проактивно начать заранее корректировать расходы / искать способы доп. заработка, чем оказаться с нулем попозже.

Понятно, что тут еще можно встроить какой-то "барьер безопасности" - чтобы не сразу начинать резать расходы при любом снижении рынка, а оставить себе какой-то зазор постоянных расходов на энное количество лет.

Вообще, гибкость в обе стороны работает, а не только вниз. Допустим, надо тебе 10 руб/мес по прогнозу, гибкая стратегия сейчас дает 12 руб. Эти 2 рубля можно оставить, вывести и потратить или вывести и отложить в сбережения. При этом тратить может быть на что или нет, может быть желание или нет. Ну то есть, как и резко ужаться, резко больше тратить тоже неудобно.

У меня есть какие-то мысли насчет формирования буфера с этих излишков каким-то образом на случай если гибкое изъятие опускается ниже прогноза расходов. Но я их пока не формализовал и не тестировал. Также это в некотором роде перекликается с твоими конвертами.

Мне честно говоря проблема с гибкостью изъятий кажется очень надуманной.

Я не вижу в своём бюджете проблем ужаться на 20%. Или даже на 40%. Да, это было бы менее комфортно, но это возможно.

Сейчас я хожу в спортзал с бассейном за 70 евро в месяц на семью. Мог бы ходить в зал подешевле и без бассейна чуть дальше от дома за половину этой стоимости. Да, менее комфортно, но не страшно в целом.

Сейчас мы с женой ходим куда-то в кафе через день а мог бы вместо этого ходить один-два раза в неделю и в принципе ничего бы сильно не изменилось.

Сейчас дети ходят на два кружка каждый а могли бы ходить на один.

И вот таких линий в бюджете которые можно как-то поджать и оптимизировать есть много.

Понятное дело что это менее комфортно чем то что есть сейчас, но идея здесь в том что это является временным планом Б на тот случай если условия на рынке будут неблагоприятны. Это сохраняет капитал для того чтобы потом ты мог с большим количеством капитала поучаствовать в восстановлении рынка и со временем твои изъятия опять идут выше.

При этом если ты достаточно широко расставишь коридор между тем процентным изъятием когда нужно их повышать и понижать, то такие действия тебе нужно будет принимать ну раз в 5-10 лет может быть.

Мне реально непонятно как можно смотреть на свой бюджет и говорить "вот я столько трачу и я никак не могу тратить меньше". Чтобы я не мог тратить меньше нужно жить на рисе и бобах чётенько вписываясь в 2.000 калорий в день и больше ни на что и никак деньги не тратить. Но я думаю что так мало кто живёт из тех кто стремится к ФИРЕ. Хотя...)