I. Стратегии Algorithmic Value Investing

Мы в компании AVI-stocks занимаемся исследованием алгоритмического отбора акций уже 5 лет. За это время получено много результатов, которые мы хотели бы представить уважаемой публике.

В этой заметке рассмотрим стратегию AVI-CORE, которая создана нами недавно и показывает хорошие (на сегодня – лучшие) результаты тестирования по среднегодовой доходности, риску и коэффициенту Шарпа.

В скором времени мы запустим стратегию AVI-CORE на отдельном счёте в Interactive Brokers, чтобы отслеживать её результаты в реальном времени, которые будем ежемесячно публиковать. А пока – бэк-тестирование.

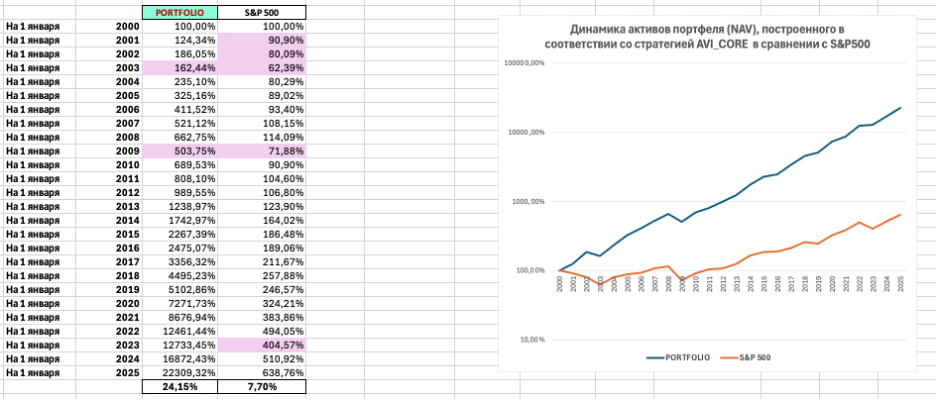

Это таблица и график изменения активов инвестора при инвестировании по стратегии AVI-CORE (в логарифмической шкале) в сравнении с инвестированием в рыночный индекс S&P 500. Розовым в табличке выделены годы, когда активы снижались.

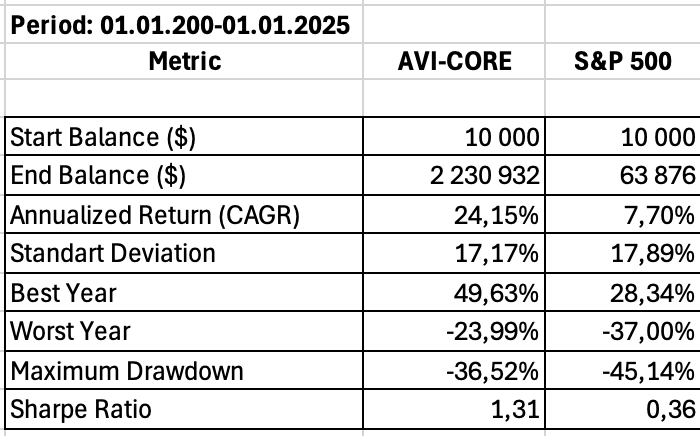

Основные результаты анализа стратегии приведены в таблице:

За 25 лет с начала 2000 по начало 2025 активы инвестора, который инвестировал в стратегию AVI-CORE, увеличились в 223 раза. Рынок (индекс S&P 500) за это же время вырос, примерно в 6,4 раза.

Или, по-другому, инвестор, который вложил в стратегию AVI-CORE 10 тысяч долларов в 2000 году (назовём его Петя), имеет на своём счёте в 2025 году 2 миллиона 230 тысяч долларов. При этом он ничего больше не вносил, просто строго придерживался стратегии.

Для сравнения, другой инвестор (назовём его Вася), который купил в 2000 году ETF на индекс S&P 500, пришёл к 25-летию своей инвестиционной деятельности с активами 64 тысячи долларов.

Прекрасно понимаю, что сейчас на меня обрушатся негодующие реплики профессионалов инвестирования с восклицаниями: «Так не бывает! Поднастройка! Bias!» У меня только одна просьба: дочитайте, пожалуйста, до конца.

Сначала несколько важных замечаний:

Замечание 1: Мы везде говорим о Total Return, то есть с учётом реинвестирования дивидендов, и без учёта налогов. С учётом налогов результат, разумеется, будет хуже, а если инвестор – резидент США, то налоги могут существенно снизить доходность.

Замечание 2: При расчёте Sharpe, безрисковая ставка везде бралась 3% годовых. Это упрощение. Поэтому при точном расчёте могут быть небольшие отличия от указанных цифр.

Замечание 3: Максимальная просадка рассчитывается на основании помесячных данных, поскольку наша база данных не фиксирует внутридневных цен, только цены на конец дня. А программа avistocks производит расчёты на основании помесячных данных, отсчитывая их от даты старта. Данные по доходности также рассчитаны по месячным значениям. Внутримесячная волатильность не учитывается.

II. Как работает стратегия AVI-CORE

Разберём, как построена стратегия AVI-CORE и как выполняется её тестирование.

- Рынком отбора (Universe) является S&P 500. Его состав рассматривается на дату старта инвестирования и на дату каждой ребалансировки. Используется исторический состав индекса на каждую дату; делистинги учитываются; компании, выбывшие из индекса, учитывались корректно.

- Всегда берётся равновзвешенный портфель из отобранных программой акций.

- Все акции, входящие в «рынок отбора», делятся на четыре класса, «Рост», «Стабильность», «Дивиденд», «Мусор».

- Для того, чтобы акция попала в один из первых трёх классов существует система параметров и их граничных значений. Если компания и её акция удовлетворяет всем критериям хотя бы для одного из первых трех классов, она попадает в список отобранных на дату расчёта. Если компания не удовлетворяет требованиям ни одного из трёх первых классов, она помещается в четвёртый класс «Мусор» (исключается из рассмотрения).

- Критериями отбора являются мультипликаторы и их агрегаты (рейтинги), которые характеризуют экономику компании за 10 предыдущих лет деятельности. Рейтинги следующие: «Рост», «Экономический ров», «Инвестиционная привлекательность бизнеса», «Дивиденд», «Разумность цены акции». Всего мультипликаторов, на базе которых строятся рейтинги, более 20.

- Акции компаний, которые удовлетворяют всем граничным условиям (то есть, которые вошли хотя бы в один из первых трёх классов) и проходят по критерию разумности цены, образуют портфель акций по стратегии AVI-CORE на дату расчёта. Портфель равновзвешенный.

- Даты расчёта: дата старта инвестирования, затем – последовательность дат ребалансировки портфеля. Период между ребалансировками фиксированный. Для стратегии AVI-CORE это три месяца.

- Обычно портфель состоит из 9–14 позиций, но однажды при четырех последовательно идущих ребалансировках состав позиций портфеля существенно снизился до 2–3 позиций. Таких случаев было 4 из 100 выполненных ребалансировок на всём горизонте тестирования. Все они произошли в 2021 году.

- Такое существенное снижение числа позиций в портфеле вызывает беспокойство, поскольку в эти периоды портфель содержит в каждой позиции от 33% до 50% от объёма всего портфеля. При этом риск значительно возрастает. Заметим, что это произошло в период существенного роста мультипликаторов рынка. Мы обдумываем небольшую коррекцию стратегии, чтобы исключить такие случаи.

- В среднем портфель состоит из 12 позиций, и при ребалансировке обычно 2 позиции подлежат продаже, и 2 новые позиции покупаются. Это в среднем, в конкретных случаях есть отклонения. Кроме того, следование стратегии требует выровнять объёмы по каждой позиции портфеля между собой при каждой ребалансировке.

III. Гипотеза, объясняющая высокие результаты

Как видим, на тестированном 25-летнем периоде среднегодовая доходность принципиально – втрое – превышает среднегодовую доходность бенчмарка. При этом стандартное отклонение по стратегии ниже, чем при инвестировании в индекс. Поэтому коэффициент Шарпа (измеряет доходность на единицу риска) у стратегии более чем в три раза превышает этот показатель для рыночного индекса.

Обычно большая доходность связана с большим риском. Здесь мы наблюдаем обратное. Как объяснить такой слишком хороший результат?

Выскажу предположение о причинах. Это не утверждение, это гипотеза.

В портфель стратегии AVI-CORE входят три класса акций. Когда рынок перегрет акции класса «Рост» в основном отбраковываются по критерию разумности цены. В эти периоды портфель содержит в основном более стабильные, но менее доходные акции двух других классов. И наоборот, когда рынок упал, акции класса «Рост» становятся приемлемыми по цене и вновь входят портфель инвестора.

Одним из косвенных подтверждений этой гипотезы является начальный период с 2000 по 2010 год. На приведённом выше графике динамики активов видно, что стратегия AVI-CORE хорошо прошла первое трудное десятилетие 21 века.

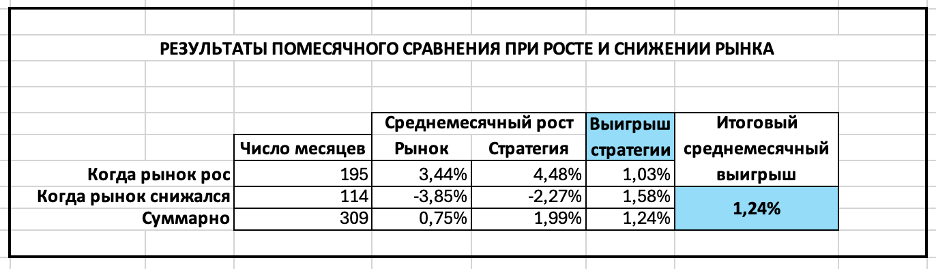

Другим косвенным подтверждением является следующая таблица анализа (здесь взят период с 1 января 2000 по 1 октября 2025):

Как видим, за рассматриваемый период 309 месяцев в 195 случаях рынок рос, а в 114 месяцах - снижался. На росте рынка стратегия обыгрывает рынок на 1,03% в месяц в среднем, а в месяцы снижения рынка стратегия обыгрывает рынок на 1,58% в месяц в среднем.

Очень важно, что при снижении рынка, стратегия «сопротивляется» падению сильнее, чем выигрывает при росте рынка. То есть, стратегия выигрывает и при снижении рынка, и при его росте. Но при снижении больше. Результат: более плавное поведение динамики активов и снижение риска.

Другой результат, который виден в таблице: в среднем на всём периоде 309 месяцев стратегия обыгрывает рынок на 1,24% в месяц. При этом сам рынок рос в среднем на 0,75% в месяц, а стратегия – в среднем на 1,99% в месяц.

IV. Просадки

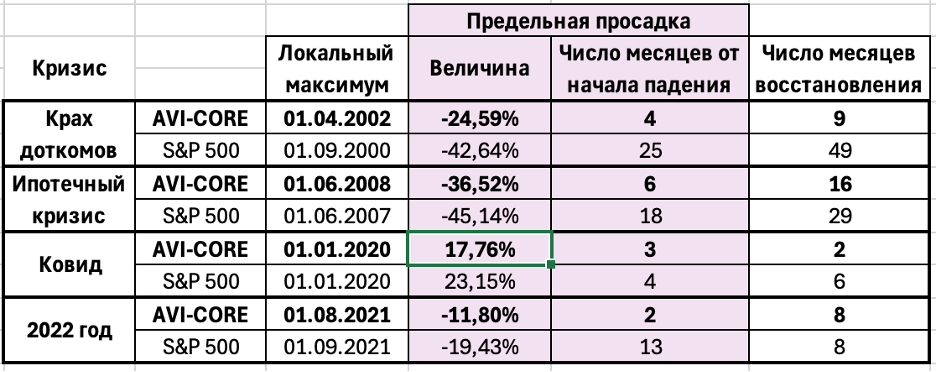

Очень важно проанализировать просадки стратегии во времена кризисов финансового рынка. На рассматриваемом 25-летнем периоде наиболее заметны четыре участка: крах доткомов, ипотечный кризис, ковид и 2022 год. Активы при инвестировании по стратегии существенно снижались в эти периоды, как и весь рынок. Но важно проанализировать, насколько сильно. Результаты анализа просадок сведены в таблицу:

Как видно из таблицы стратегия AVI-CORE во времена кризисов снижается на меньшую величину, и период просадки у неё меньше, чем у бенчмарка.

V. Судьба инвестора

Далее мы исследовали важный вопрос, как результаты зависят от двух принципиальных моментов, которые всегда существенно влияют на судьбу инвестора:

- Когда инвестор стартовал? Попал ли он на «хороший» рынок или на «плохой»?

- Как долго длился период инвестирования?

Если первый вопрос инвестор не может контролировать, никто не знает, что нас ждёт впереди, то второй вопрос вполне себе во власти инвестора. Наши Петя и Вася могут взять себя в руки и продолжать долго придерживаться пути, выбранного каждым из них.

При этом, у обоих инвесторов увеличение периода лояльности выбранному поведению со временем приведёт к более стабильным средним результатам, которые уже не будут существенно меняться, если инвестор сам проявит стабильность в приверженности своему пути. То есть, с увеличением горизонта инвестирования зависимость от удачности или неудачности старта существенно снижается.

Просто при инвестировании в S&P 500 эта стабильность наступит примерно на уровне 9% годовых, а при инвестировании по стратегии AVI-CORE это наступит примерно на уровне 23% годовых.

Сейчас мы рассмотрим это на цифрах.

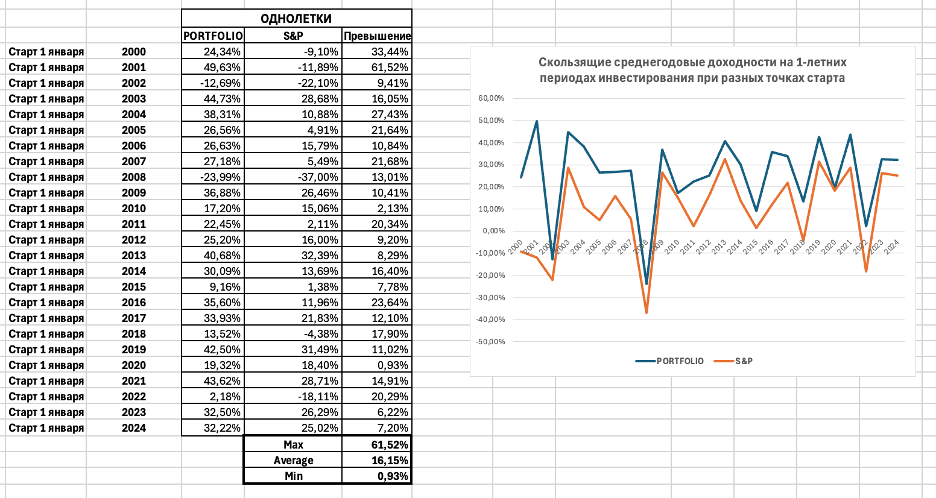

Вот как выглядит график скользящего 1-годового инвестирования при старте инвестирования в последовательно сдвинутые даты (1 Year Rolling Return):

Видно, что от момента старта действительно многое зависит! При стартах 1 января 2000, 2001, 2002, 2008, 2018 и 2022 года рынок через 1 год показывал убыток. В двух из этих шести случаев - 1 января 2002 и 1 января 2008 - стратегия тоже показала минус через год, правда, просадка была меньше по величине. Но во все без исключения годы старта через 1 год стратегия переигрывала рынок на всех 24 точках старта инвестирования.

В лучшем случае стратегия переигрывала рынок на 61,5% (2001 год), а в худшем - только на 0,9% (2020 год).

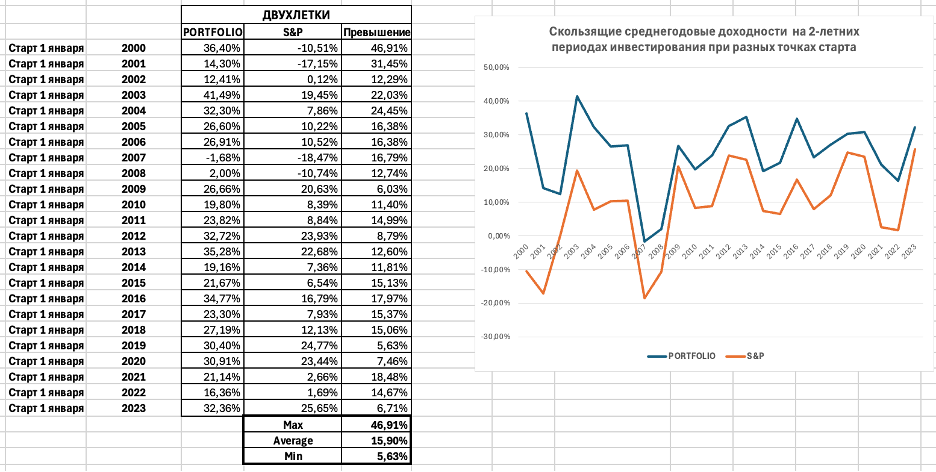

Теперь вопрос: что будет, если наши Петя и Вася продолжат следовать каждый своему пути ещё один год? Вот среднегодовые доходности за 2 года инвестирования при разных точках старта:

Теперь, через 2 года с начала инвестирования, Петя даже в наихудшем варианте выигрывает у Васи 5,6% годовых. А в лучшем случае его выигрыш составил 46,9% годовых.

При этом только в одном случае на 2-летних окнах стратегия показала отрицательную доходность. А рынок показал снижение на двухлетках в четырёх случаях.

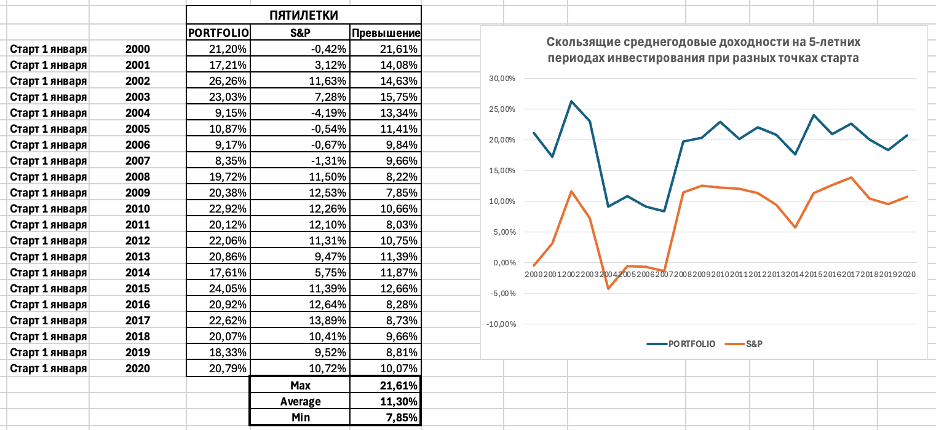

Возьмём теперь 5 лет инвестирования:

На пятилетках Петя обыгрывает Васю в лучшем случае на 21,6% годовых, в худшем – на 7,8% годовых, а в среднем на 11,3% годовых.

Здесь важно также отметить, что в худший для стратегии год старта – 2007 – на 5-летнем периоде инвестор всё же получает неплохую доходность в размере 8,35% годовых. А отрицательная доходность при инвестировании по стратегии на пятилетних окнах отсутствует вообще.

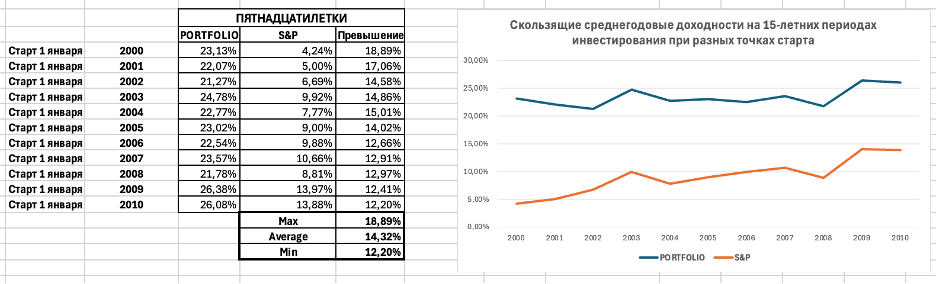

15 лет инвестирования:

Внимательный читатель уже заметил, что с увеличением периода инвестирования разница между удачным и неудачным стартом сокращается как у Пети, так и у Васи. То есть, тот факт, насколько удачно или неудачно они стартовали, на больших дистанциях играют всё меньшую роль. Они оба приближаются к своей асимптотической доходности не зависимо от удачности даты старта.

Но вот эти асимптотические доходности у них принципиально разные. Тот факт, что на рассматриваемом периоде во всех наблюдаемых случаях Петя постоянно и существенно обыгрывает Васю в среднем на 11–15% годовых, остаётся неизменным на всех периодах инвестирования.

Далее. Очень важно посмотреть, как обстоят дела у наших инвесторов на хорошем и на плохом рынке.

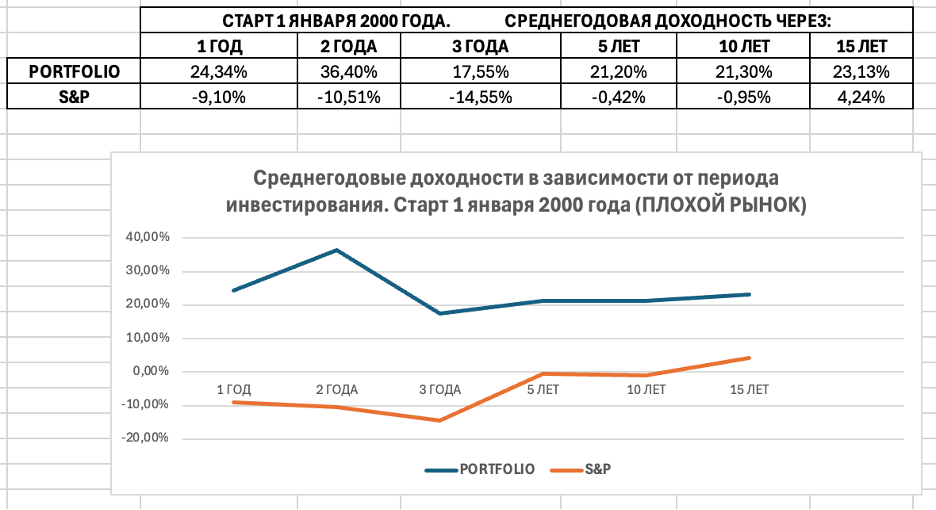

Старт инвестирования 1 января 2000 года нельзя считать удачным. «Потерянное десятилетие» 2000–2010 годов - крах доткомов и ипотечный кризис - существенно ухудшили дела инвесторов в это десятилетие. А как дела у наших друзей - Пети и Васи?

Если они стартовали 1 января 2000 и придерживались каждый своего пути, то вот как развивались их дела в течение 15 лет:

Начиная с пятого года инвестирования доходности у обоих инвесторов становятся достаточно стабильными. Только у Пети, который инвестировал по стратегии AVI-CORE, они стабильны на уровне 21–23% годовых, а у Васи, который инвестировал в ETF VOO (повторяет индекс S&P 500), стабильность наступила на уровне 0–4% годовых.

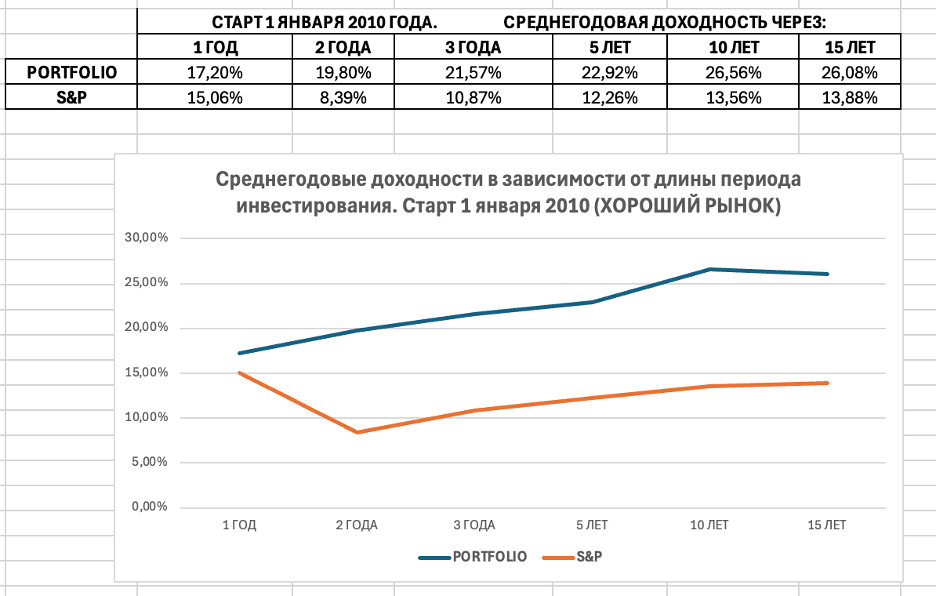

Теперь рассмотрим, что происходило в хорошие времена, на росте рынка?

Асимптотическая доходность составляет примерно 26% годовых у Пети и 13–14% годовых у Васи.

VI. Для тех, кто любит подробности

Для интересующихся деталями, вот таблица помесячных доходностей на 25-летнем интервале при инвестировании в стратегию AVI-CORE:

Средняя доходность составила 24,15%.

Стандартное отклонение – 17,17%.

VII. Другие AVI-стратегии

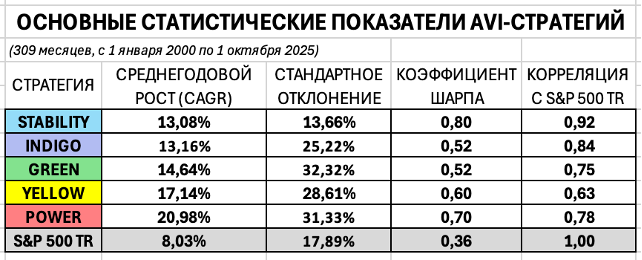

У нас на сайте avistocks.com представлены и другие стратегии алгоритмического долгосрочного инвестирования, основанные на принципах Value Investing. Я свёл их результаты в табличку:

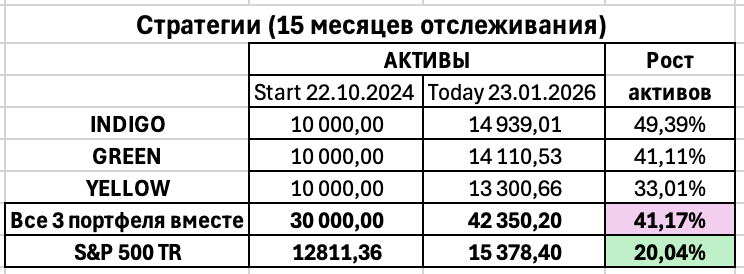

Знаю, что многие не доверяют бэк-тестам. Это, дескать, наблюдение в зеркало заднего вида, всегда можно подобрать параметры и так далее. Что ж, прошло 15 месяцев с 22 октября 2024, когда мы начали вести реальный трек-рекорд трёх AVI-стратегий. Результаты этого теста я выкладывал в течение прошедшего периода ежемесячно. На 22 января 2026 года они таковы:

Всё задокументировано. Желающие увидеть подробности загляните в наш телеграм-канале: https://t.me/+K_5DCmzVdiNkZjFi, там ежемесячно выкладываются скриншоты со счетов на InteractiveBrokers, где мы ведем реальные портфели по каждой из стратегий.

Конечно, 15 месяцев трек-рекорда – это очень мало для долгосрочного инвестора. Что ж, мы продолжаем ежемесячные публикации. И добавляем в наш список новые полезные стратегии.

IX. Общий вывод

За исторический период 2000–2025 стратегия AVI-CORE продемонстрировала устойчивое превосходство над индексом S&P 500 по доходности при сопоставимом или более низком уровне риска. При этом стратегия не избежала кризисов, но проходила их с меньшей глубиной просадок и более быстрым восстановлением капитала.

Мы рассматриваем полученные результаты не как гарантию будущей доходности, а как подтверждение работоспособности формализованного процесса отбора качественных компаний по разумным ценам. Стратегия основана на чётких правилах и дисциплине ребалансировки, а её дальнейшая проверка будет продолжена в режиме реального времени на отдельном счёте с регулярной публичной отчётностью.

Григорий, я одного не пойму.

Ваши стратегии, о которых вы здесь писали, постоянно превосходят рынок и по доходности, и с поправкой на риск тем более.

Почему они все время дорабатываются и появляются новые?

Есть ощущение, либо ищется пусть в сингулярность со 100500% годовых, либо старые чем-то не устроили. Ну есть еще третий вариант, нравится перебирать это все и публиковать (мне он больше всего понятен :)

Григорий, очень впечатляющий результат!

Из плюсов что вижу - равновзвешенное распределение долей. Из минусов - уж очень малое число компаний проходит отбор, особенно в годы где было 2-3. Не думали делать поправки проходных значений ваших параметров, например чтобы в такие периоды отбирать хотя бы 10 наилучших компаний? (Я у себя в расчетах сделал возможность "понижать" и "повышать" проходные параметры с шагом в 10%, как раз на периоды когда совсем мало компаний проходит отбор).

Насколько значительно меняется состав в каждый период? Интересно какая оборачиваемость активов (Turnover Ratio) по стратегии.