Продолжение предыдущего поста.

После написания поста я принялся потихоньку пытаться бэктестить вариант с откладыванием излишка в кэш, ничего интересного не получалось, но я конечно недостаточно долго крутил параметры.

А потом какой-то чатик вынес на известный FIRE-калькулятор

(у меня без впн из России не открылся).

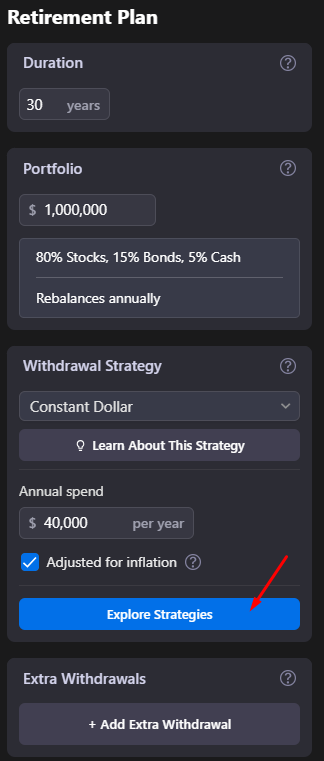

Калькулятор хорош тем, что дает отличную визуализацию по разным схемам изъятия, даже есть кнопочка с визардом "найди себе подходящую стратегию"

Constant Dollar, если что - это классическая схема Бенгена.

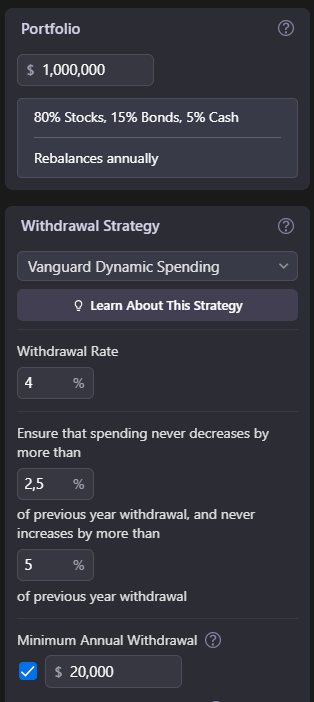

Так вот попалась мне там стратегия Vanguard Dynamic Spending.

В реализации она не слишком сложна.

Помимо обычных параметров (длительность, размер портфеля, состав портфеля, издержки, частота ребалансировки), задаются еще 3 числа.

Первое, которое на скриншоте 2.5% (decrease) означает, что ваши расходы с поправкой на инфляцию не должны падать более чем на 2.5% от расходов предыдущего года.

Если читали мой предыдущий пост, то для меня это 0%

Второе, которое на скриншоте 5% (increase), соответственно максимальное повышение. С учетом того, что мне бы хотелось растить свои расходы со скоростью инфляция +2%, тут должно быть какое-то очень высокое число (по факту оно не особо влияет).

Ну и третье, которое 20000$ absolute_minimum

Схема такая.

- Вычисляем target_withdrawal - это начальная ставка изъятия, умноженная на текущий размер капитала. Позже будет пример.

- Вычисляем пороги, для этого расходы предыдущего года индексируем на инфляцию и из этого вычитаем decrease и прибавляем increase.

low = indexed_spending * (1 - decrease); high = indexed_spending * (1 + increase) - "Клипаем": если target_withdrawal < low, наши расходы этого года low, если больше high, наши расходы high. Если между ними, то target_widthrawal

- Если получилось меньше absolute_minimum, то расходы равны absolute_minimum

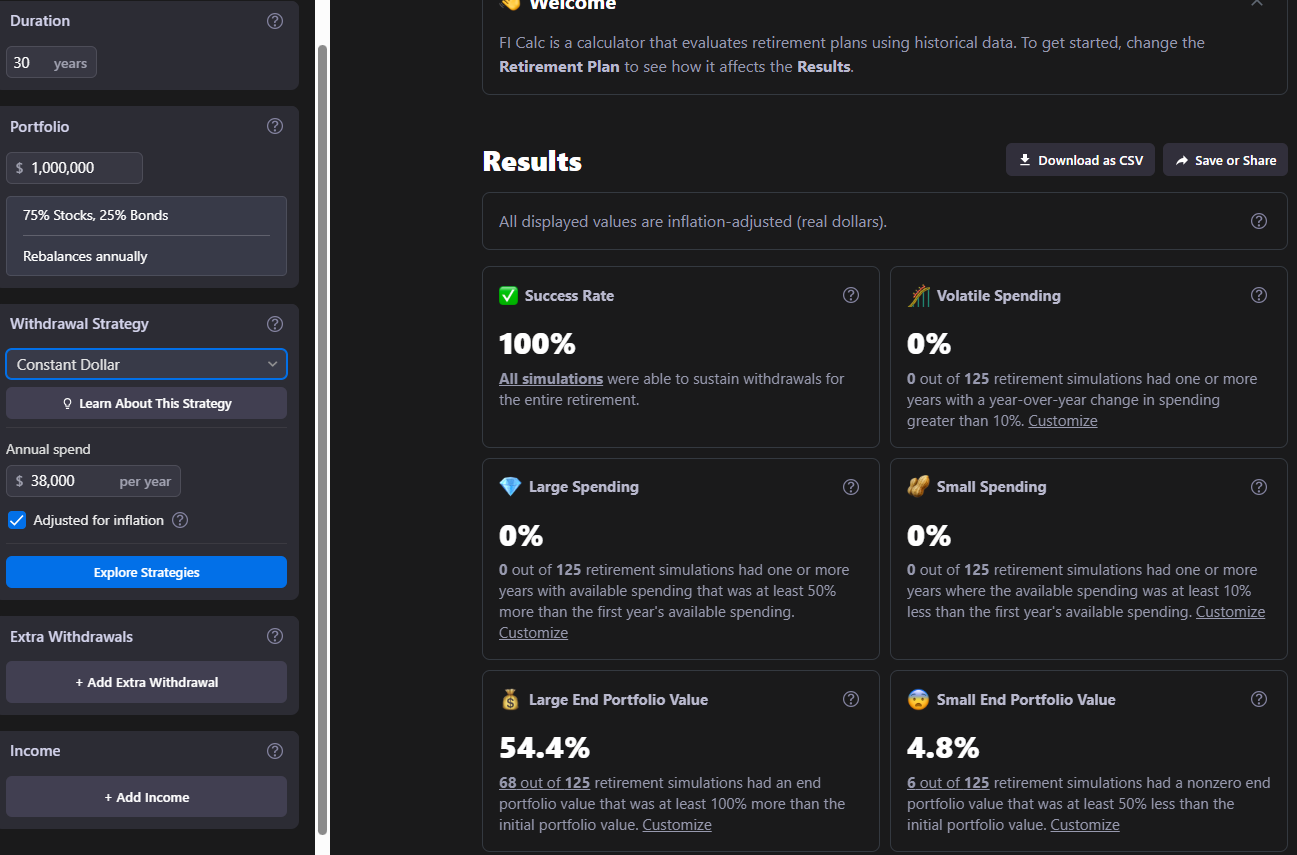

Результаты без издержек для 75/25 и 30ти лет получились такие.

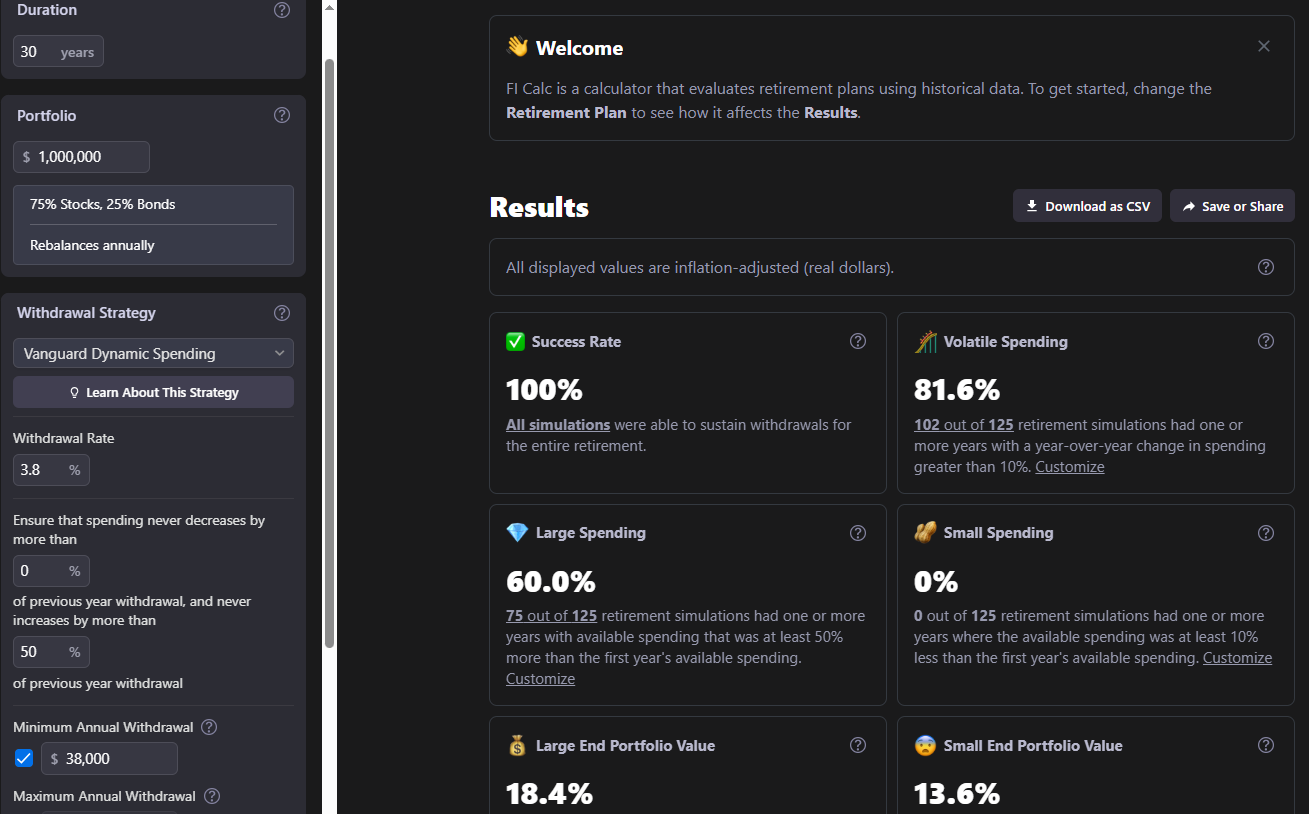

Для Constant Dollar, failsafe rate получилась 3.8%

Для мох параметров схемы Вангарда (decrease=0%, increase=50%, absolute_minimum=начальному изъятию получилась такая же ставка. Если перейти по ссылке, то откроется калькулятор с этими параметрами.

На скриншотах видно, что отличаются только нижние параметры.

В Constant Dollar траты всегда одинаковые, поэтому в Vanguard аж 60%, когда много тратилось.

Зато в Constant Dollar в более чем половине случаев (54.4%) против 18.4% оставался портфель x2 от начального. И только в 4.8% против 13.6% случаев портфель был через 30 лет очень мал.

Казалось бы! Мы тратим больше, изъятия никогда не снижаем (даже после их роста), а failsafe rate такая же.

Причина простая. Если все пошло плохо, на уровне худших сценариев, мы просто никогда не повысим изъятия, вот эти худшие случаи с 3.8% в стратегии Vanguard по тратам совпадают с Constant Dollar. А если все шло хорошо, то капитал успел порасти так, что даже возросшие изъятия уничтожить его не сумели.

У ficalc есть еще куча всякой интересной графики

Распределение реальной стоимости портфеля через 30 лет (в медианном сценарии он немного вырос)

Что касается помесячных трат, то в медианном сценарии мы тратили почти в 1.5 раза больше чем при CD-схеме.

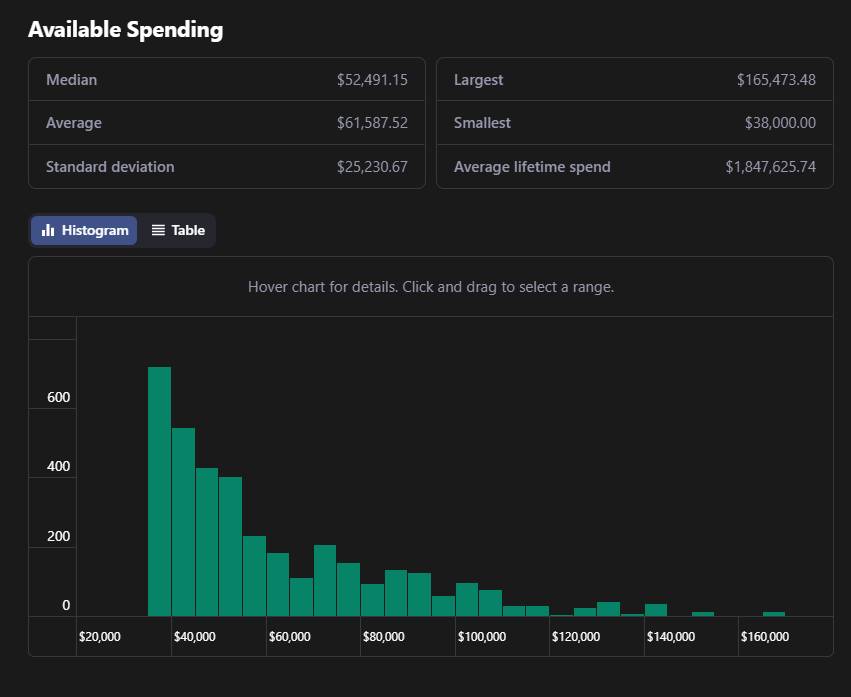

А теперь посмотрим расходы по годам (там можно выбрать и другие параметры сортировки, на пример по конечному капиталу, но его хватило во всех случаях)

30 худших сценариев (в шести случаях мы ни разу не повышали траты)

И 29 лучших.

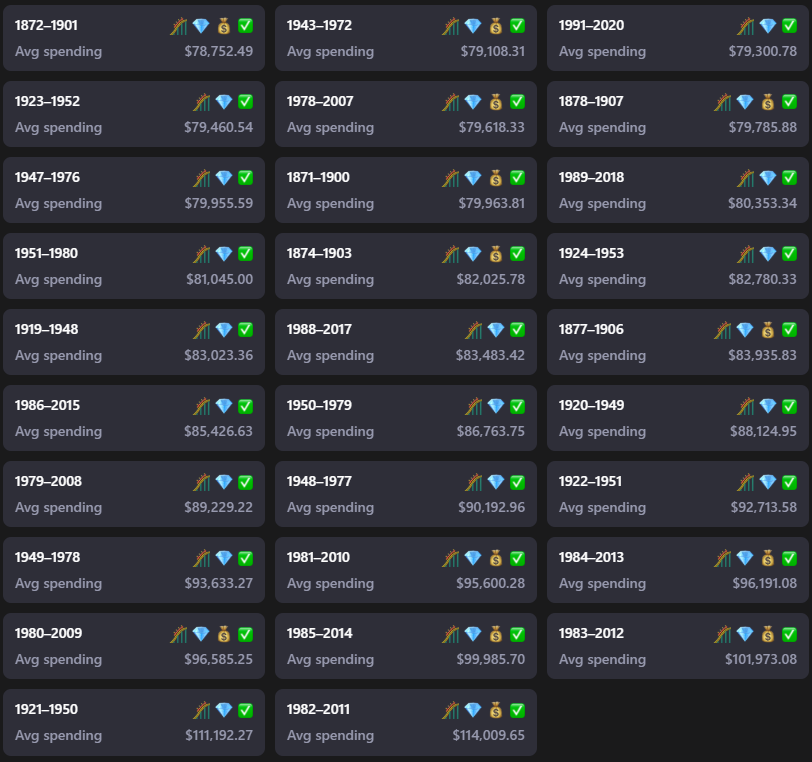

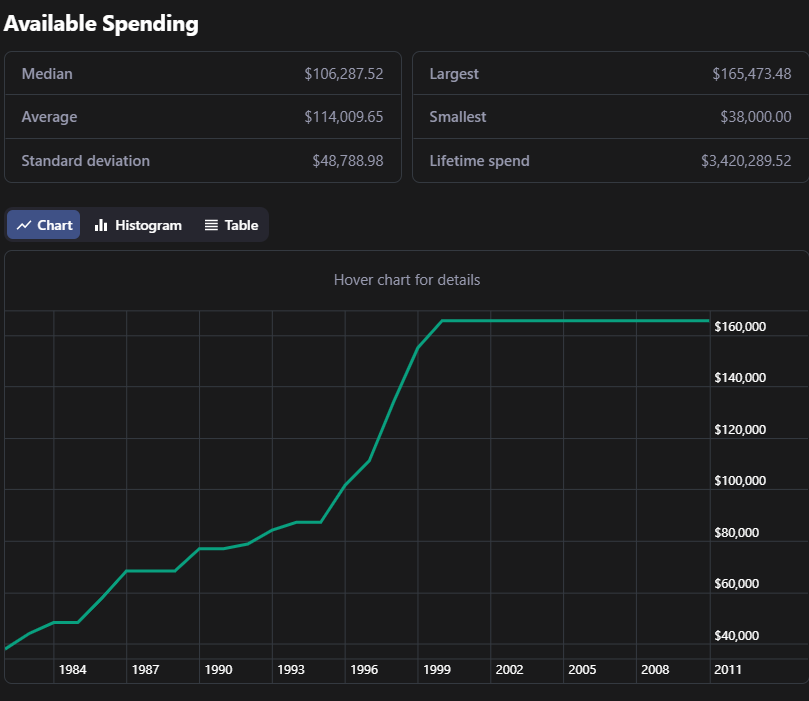

Сценарий "сын маминой подруги" с началом в 1982 году по тратам выглядел вот так

Вот что значит повезло, почти половину из 30 лет, расходы превышали начальные более чем в 4 раза.

Но лучше посмотрим на медианный сценарий. По средним тратам вышел 1994 год.

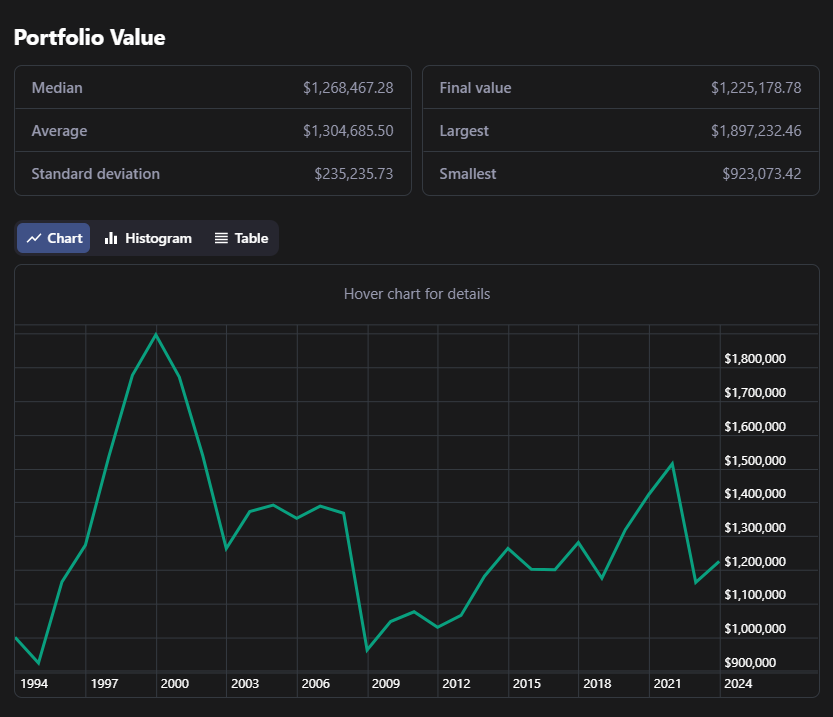

Начав в 1994 году (а это незадолго до схлопывания Dotcom bubble и Great Recession), получилось вот так.

А капитал менялся вот так

Итого

Что меня здесь смутило, здесь взяты только годовые результаты, полные годы, то есть начало стратегий всегда попадает на январь года, что снижает данные выборки.

Я взял данные из калькулятора https://earlyretirementnow.com/ и посчитал на месячных стартах (начало изъятий в разные месяцы), в общем у меня получился худший сценарий - это failsafe 3.77%, ничего не поменялось. А для оценки распределения результатов данных ficalc достаточно.

Мне стратегия с моими параметрами понравилась.

С одной стороны она сохраняет минимальное изъятие, с другой обеспечивает рост расходов в позитивных сценариях (а я не раз писал, что по моему мнению в норме расходы должны расти быстрее инфляции), но при этом повышает расходы не безусловно, а в зависимости от того, что рынок послал.

Так как я писал, что не вижу большой ценности в росте расходов через силу, то при отсутствии желания их повышать в случае, когда стратегия позволяет это сделать, я бы повысил устойчивость стратегии и конечный капитал через консервирование излишков. Но тут придется опираться на ситуацию "на земле" и интуицию. Что впрочем меня устраивает, раз я уже "выиграл" эти деньги.

Прикольно! Жалко тут всё исключительно US-centric по умолчанию зашито, с американским рынком акций и 10yr US Treasuries.