В пяти статьях о Правиле 4%, мы разобрались с тем, какую долю капитала можно тратить, чтобы капитал прожил дольше владельца, а значит опосредованно посчитали величину необходимого капитала.

А как долго его копить? На что рассчитывать? Как посчитать? (Калькулятор тут)

Что влияет на накопление.

Основные параметры, влияющие на скорость и возможность накопления капитала:

• Конечная цель - это величина капитала, который нужно накопить

• Текущая стоимость капитала

• Деньги, которые готовы периодически откладывать

• Средний реальный рост стоимости капитала

С конечной целью всё просто (если разобрались в Правиле 4%), свои планируемые ежегодные траты делите на %SWR, который для себя определили.

С текущей стоимостью еще проще – это, то что сейчас есть

Деньги, которые необходимо периодически вносить, будут являться основной расчетной величиной, так как это единственный фактор, на который мы можем влиять самостоятельно.

Средний реальный рост стоимости капитала

В данном пункте как раз и возникает много заблуждений и лишних надежд. Чаще всего это происходит по двум причинам:

- оценивают номинальное изменение активов, а не реальное. (В статье все обсуждается только в реальных доходностях)

- оценивают будущий рост, на основе текущих значений, не беря во внимание более широкий диапазон времени.

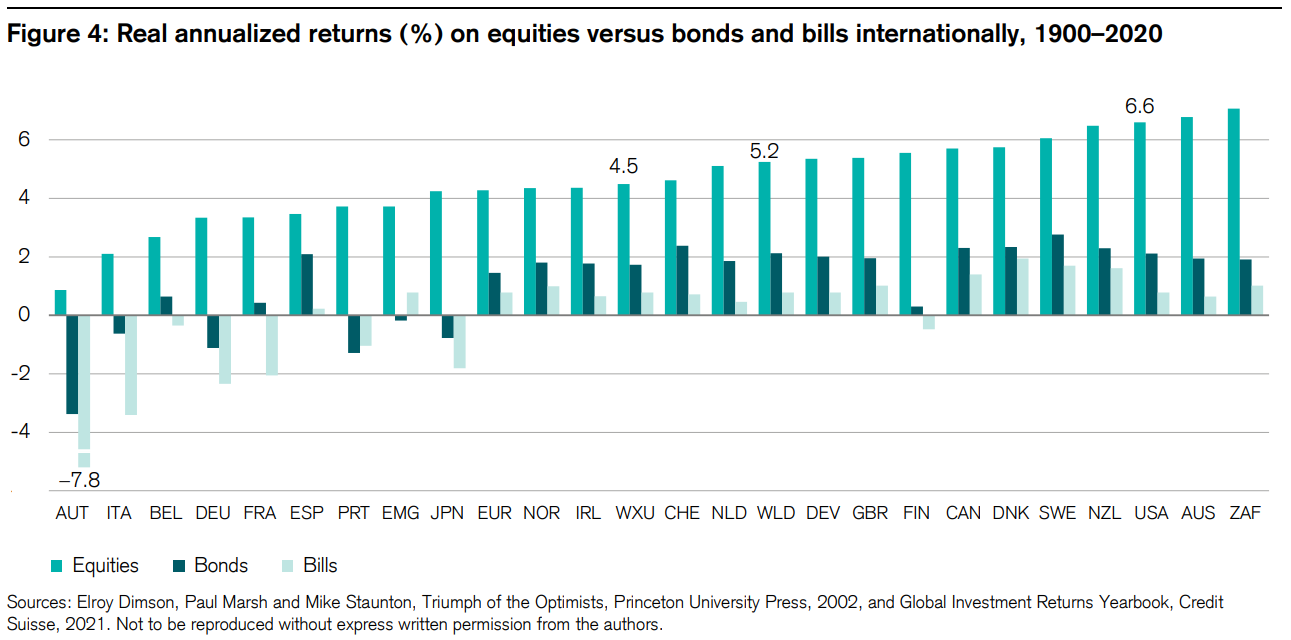

За основу оценки реального роста стоимости возьмем исследования Credit Suisse и данные из книги Triumph of the Optimists. Данные исследования считают реальную доходность акций и облигаций в диапазоне дат от 1900 до текущего года.

Этой диаграммы достаточно, чтобы сделать выводы. Акции всего мира в среднем за 120 лет дали 5,2% реальной доходности, отдельно США – 6,6%, мир за вычетом США – 4,5%

Можем сделать базовый вывод, о том, что в акциях стоит рассчитывать на 5% реальной доходности, а в облигациях на 2%.

Можно ли рассчитывать на уровень выше среднего?

Рассчитывать можно, но повлиять на данный момент мы не можем, возможно ближайшие 20-30 лет доходность будет выше 5%, а возможно и нет.

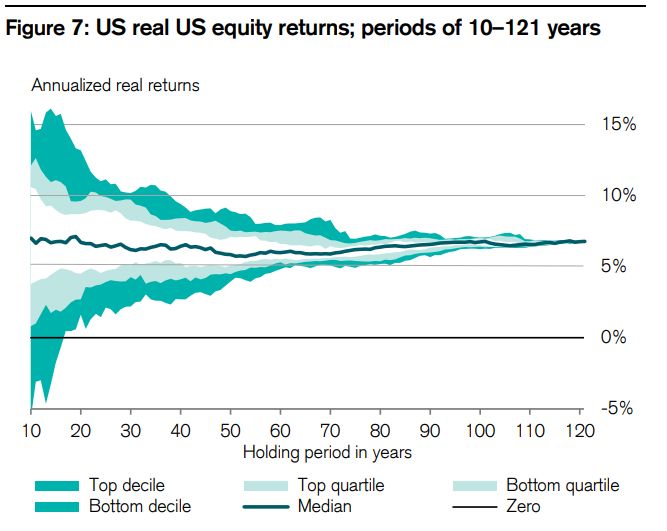

Данная диаграмма иллюстрирует наши вероятности

На диаграмме все варианты временных окон от 10 до 120 лет.

• Наблюдение первое – медианный результат 120-и лет не занижен относительно более коротких временных окон, напротив, даже немного больше

• Наблюдение второе – в США были моменты, когда акции почти 20 лет имели отрицательную реальную доходность. А это почти весь срок накопления среднего человека. Представьте, что будет, если мы попадем в такое окно.

• Наблюдение третье – были и периоды, когда более 30 лет подряд реальная доходность держалась выше 10%

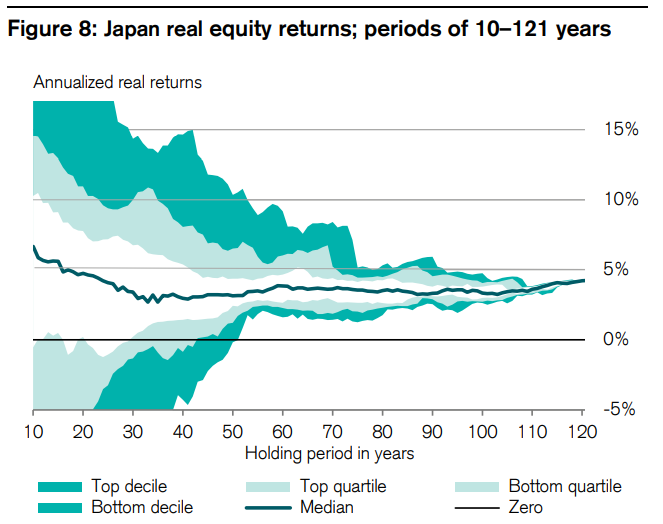

США имеют одну из самых позитивных картин на фондовом рынке, для полярности можно взглянуть на Японию. Как вам 50-летние периоды с отрицательной реальной доходностью? Это целых два поколения отрицательной доходности, где-то в Японии были отцы и дети, которые на протяжении жизни так и не дождались позитивных результатов от своих вложений в акции.

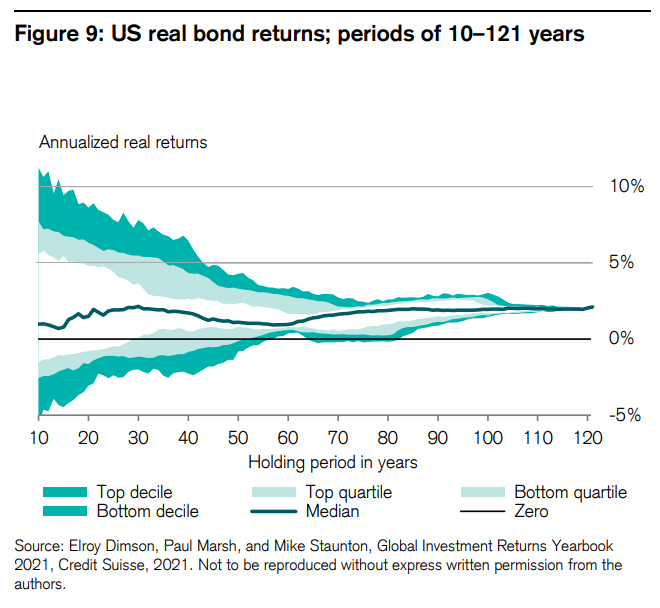

Не все инвестируют только в акции. Давайте взглянем на облигации

Более полувека минусовой реальной доходности? Легко! Особенно сейчас, когда ставки скорее пойдут вверх, чем вниз.

Может проблема в средних данных?

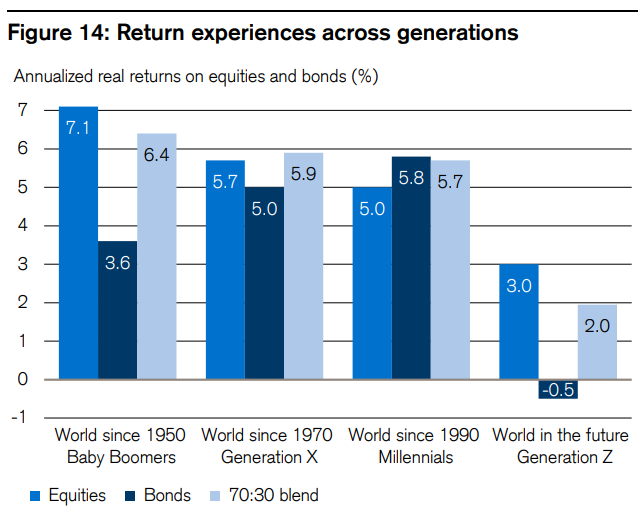

Можно предположить, что средние данные за 120 лет плохи, например, из-за двух мировых войн в начале 20 века. В этом есть доля правды. На диаграмме ниже мы видим, доходности акций и облигаций, а также портфеля 70/30 по поколениям.

Исходя из этих данных, мы не можем сделать вывод, о том, что доходности имеют повышательную тенденцию. Наоборот, результаты «поколения Z» катастрофичны, но это объясняется двумя сильными кризисами внутри данной выборки.

Чтобы убрать эффект «поколения Z», можно посмотреть в таком разрезе

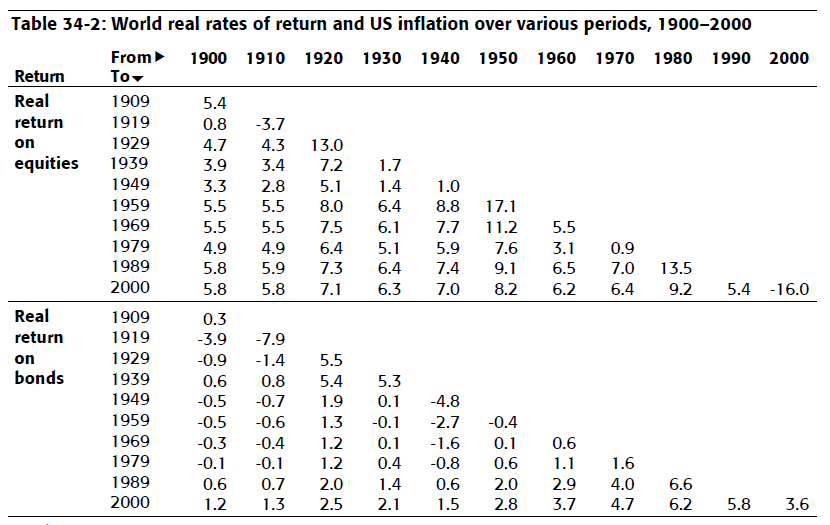

Также можно посмотреть на разные десятилетние окна из книги Triumph of the Optimists. В послевоенные годы, доходность действительно была лучше.!

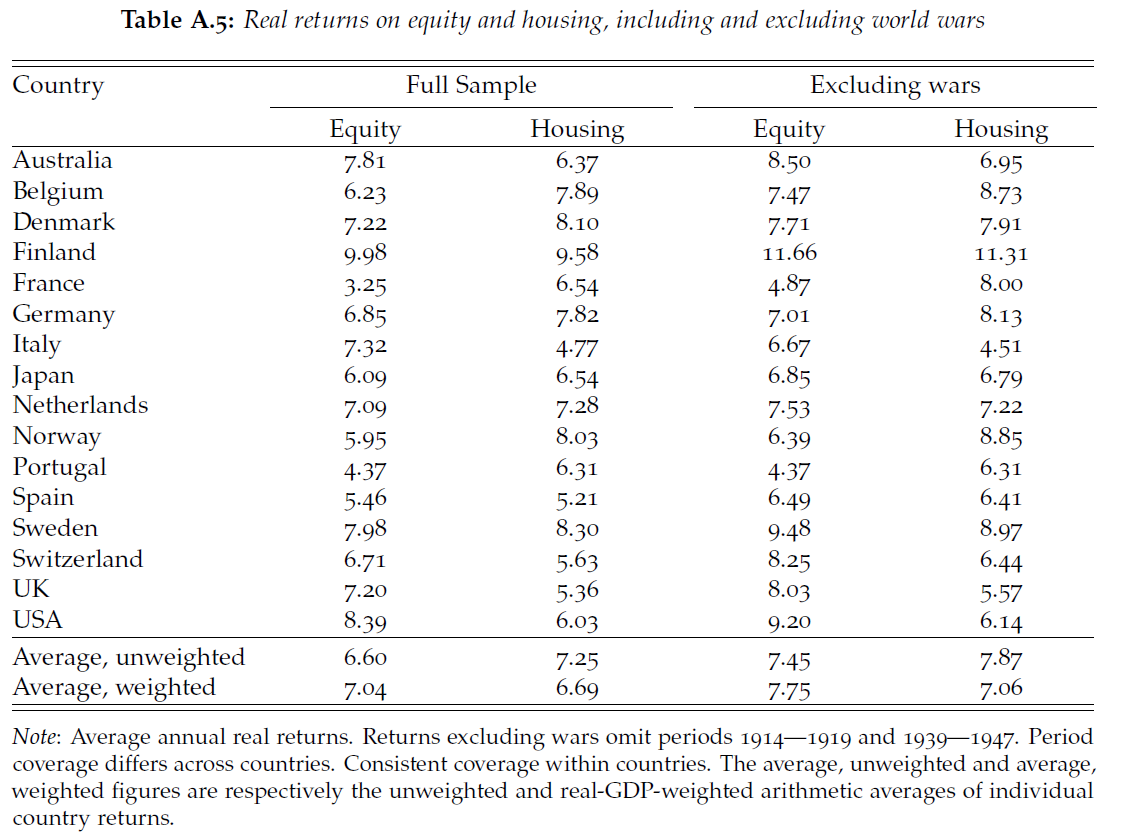

Небольшой позитив может добавить исследование Federal Reserve Bank of San Francisco.

Ниже в таблице доходности акций за все время и за тоже время, но с исключением мировых войн. Исключение войн добавляет 0,7-0,8% годовой реальной доходности. Данные не совпадают с данными Credit Suisse потому что тут доходность арифметическая, и временное окно другое. Если очень хочется представить свою будущую доходность выше средней, то можете добавить к ней 0,7%, если конечно не ждете третьей мировой войны.

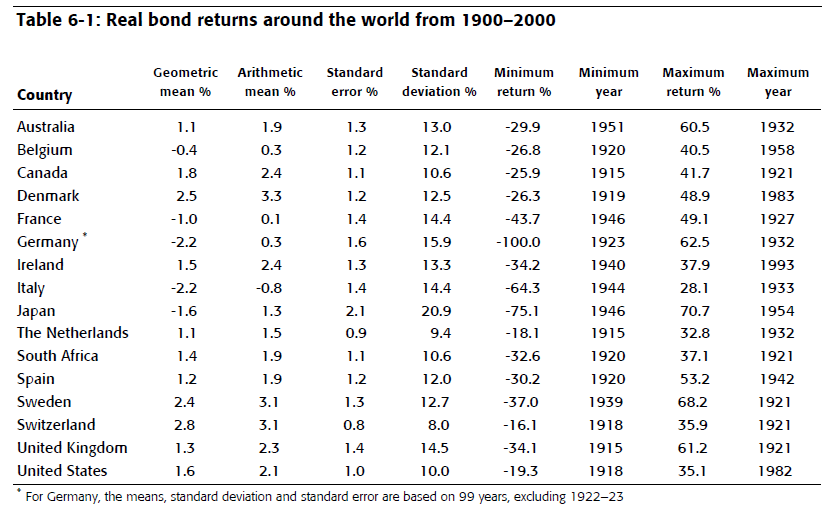

Важно обозначить вопрос доходности облигаций. Выше мы видели, что долгосрочная доходность облигаций 2%, но это с полным циклом снижения ставок по всему миру за последние годы. Хорошо, что книга Triumph of the Optimists написана давно, в ней мы находим данные по доходности облигаций без этого цикла.

Как видим, в среднем на 2% рассчитывать не приходится. 1,2-1,5% в зависимости от того как взвесить по странам данные доходности.

Диверсификация наш враг?

Еще одно популярное мнение. Можно ориентироваться не на акции всего мира, а на отдельные успешные страны, типа США или Австралии.

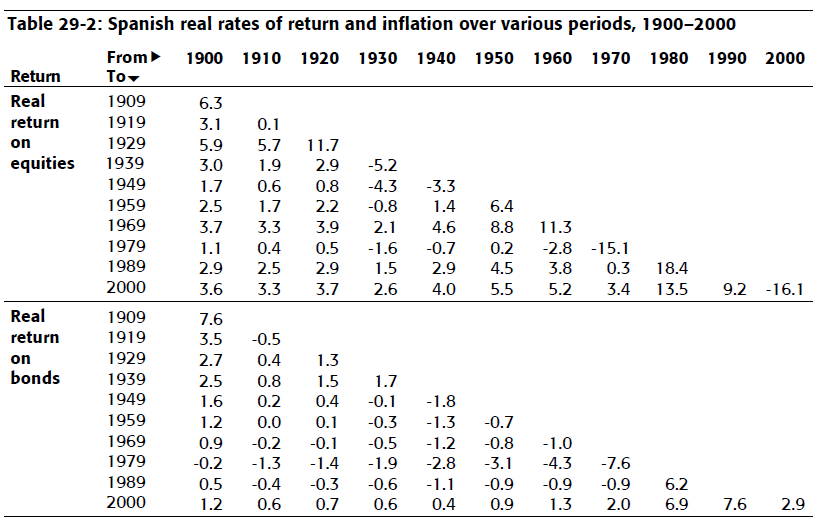

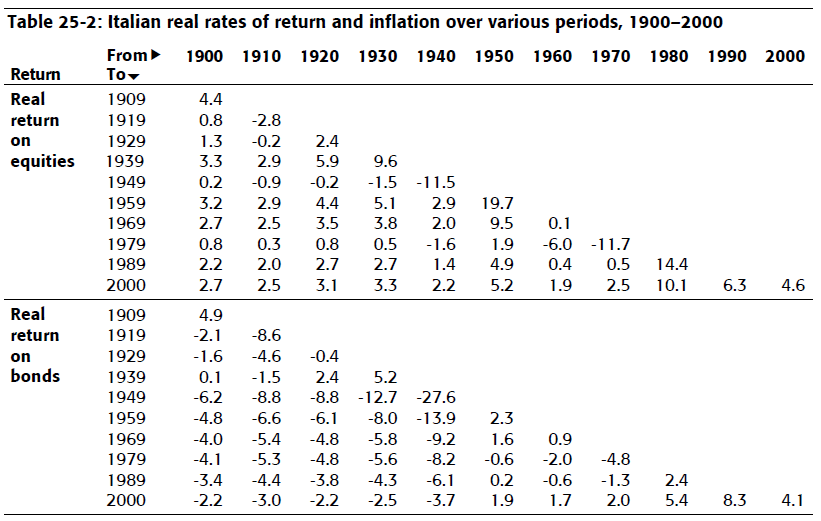

В целом идея не нова, нужно покупать всё, что будет выгодно. Вопрос в том, как это сделать без хрустального шара. Пример Италии и Испании показателен. Мало кому понравятся 3,6% реальной доходности акций Испании или 2,7% Италии. А облигации Италии вообще дали минус 2,2% реальной доходности

Можно убеждать себя в том, что можно найти более успешные страны или даже акции и инвестировать в них, но задайте себе вопрос – за счет чего вы это можете сделать лучше остальных? Остальные – это все люди на планете. Абсолютно никто не знает, кто будет лидером по доходности в ближайшие 10-30 лет.

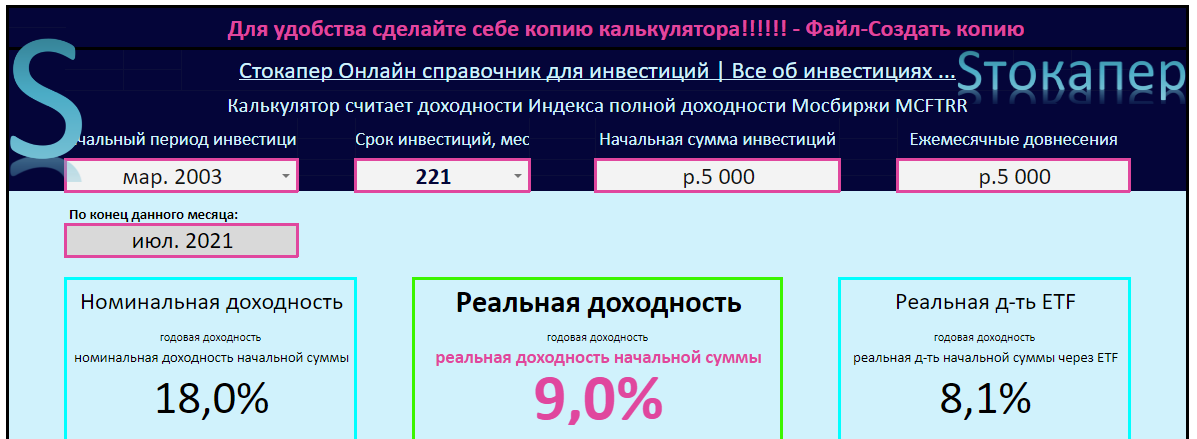

Еще пример, российский рынок с 2003 года дает 9% реальной доходности! Почти вдвое выше мировой. Вы готовы сделать ставку на то, что это продлится еще 20 лет?

Реальную доходность российского рынка в разных временных окнах вы можете посмотреть в данной статье (там же найдете калькулятор)

Валюта имеет значение?

Доходности всех стран выше были приведены в их валюте. То есть брались местные рынки акций/облигаций и из их номинальной доходности вычиталась инфляция той же страны. Исключение составляет только расчет доходности мировых акций.

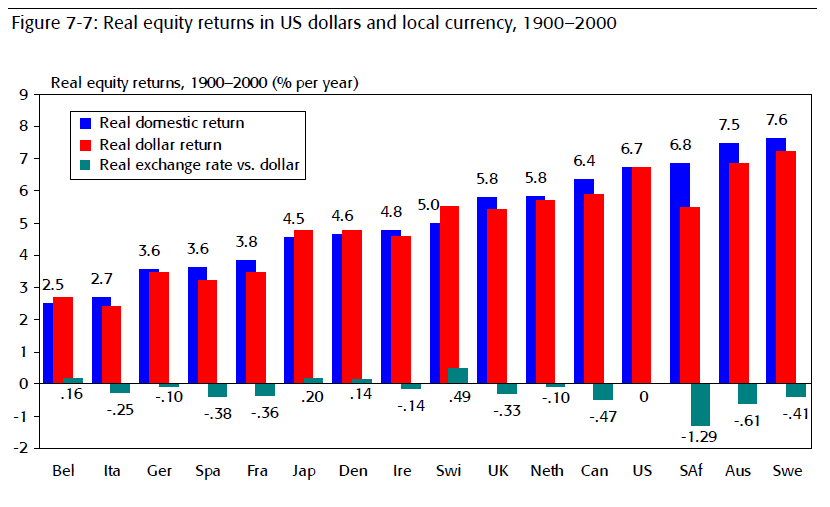

И тут возникает идея, что на разнице курсе валют можно заработать дополнительные проценты доходности (в России принято любить доллар). Гипотетически это возможно на коротких промежутках времени, но мы опять упираемся в отсутствие хрустального шара, нет понимания какая валюта окрепнет, а какая ослабнет. На длинных промежутках времени обменный курс почти не играет никакой роли, инфляция усредняется, и реальная доходность активов в любой валюте выглядит примерно одинаково. Ниже диаграмма из Triumph of the Optimists, которая показывает реальную доходность акций разных стран в долларах и местной валюте за сто лет. Отличия минимальны.

Каков итог?

Можно для своих расчетов выбирать любой диапазон реальных доходностей, возможно нам повезет и следующие 30 лет будет доходность более 10%. Но разумно ли делать ставку на это? Что если прогноз не сбудется, а Ваша стратегия была основана на этом прогнозе. На мой взгляд разумно остановится на 5% реальной доходности в акциях и 1-1,5% в облигациях.

Но! Есть еще один неприятный момент, все расчеты проводились без учета издержек и налогов. Потому можно смело отнимать еще один процент и рассчитывать на 4% от портфеля из акций (если в портфеле есть облигации, будьте готовы еще снижать реальную доходность).

Итак, мы имеем все компоненты для того, чтобы посчитать примерный срок для накопления капитала. Для этого я сделал небольшой калькулятор (все данные в реальном выражении, за минусом инфляции)

- Заполняем текущий капитал. Допустим 1 миллион

- Сколько нам необходимо в месяц денег, чтобы покрыть свои расходы – 100 тысяч

- Сколько можете откладывать в месяц для формирования капитала (можно и не заполнять)

И дальше мы видим, какую сумму в месяц нужно откладывать, чтобы достичь необходимого пассивного дохода. Все суммы разбил по ставкам доходности:

- Ставка изъятия. Это ставка, на которую вы рассчитываете жить с капитала. Подробно описано тут Правило 4%

- Доходность капитала. Это предполагаемая вами реальная доходность при накоплении. Собственно, то, о чем была статья.

Дальше вы выбираете нужный Вам год, например, 2040. Итак, чтобы достичь финансовой независимости (получить запрошенный пассивный доход в месяц) к 2040 году, в месяц необходимо откладывать от 124617 р. до 56464 р. Диапазон зависит от того, какую ставку изъятия Вы выбрали и на какую доходность при накоплении капитала вы рассчитываете. Если Вы человек осторожный, то выберете 3% в обоих случаях, и откладывая 124617 рублей в месяц, Вы «гарантированно» к 2040 году получите капитал, который будет вам давать 100 тысяч в месяц (в текущих ценах) до конца вашей жизни. Если вы готовы принять на себя риски недостижения результата, то можете выбрать в обоих случаях 5% и тогда Вы возможно достигните своего результата к 2040, откладывая всего 56464 рубля. Кстати, в исходных данных мы указали, что можем откладывать 85 тысяч в месяц и у нас зеленым закрасились все варианты, на которые мы можем рассчитывать.

Если ориентироваться на «зеленые» варианты, то при наших запросах, мы можем «гарантированно» достичь цели в 2046 году, откладывая по 85 тысяч, либо в 2036, но с кучей рисков.

Ниже добавил, строку тем, кому не понравились мои варианты выбора из 3-5%. В примере указано, что планируем ставку изъятия 4%, при этом надеемся на реальный рост активов в 8% и при заданных параметрах приходим к цели в 2036 году.

В калькуляторе можно также указывать отрицательный текущий капитал (вдруг он сейчас такой), все посчитается правильно.

спасибо

замечательная статья

Лайк за консервативную оценку доходностей.

Диз за короткий горизонт в калькуляторе только 25 лет , про молодежь совсем забыли. Даже для меня вероятно коротко.

)