Привет, я арбитражный управляющий: тот человек, который выступает главным в рамках процедуры банкротства. А ещё я инвестор, который не хочет банкротства компаний в составе своего портфеля. Из сказанного выше родилась идея – а почему не представить на суд общественности то, как я оцениваю компании в своей работе, какие показатели и метрики являются важнейшими с точки зрения финансовой устойчивости. И рассмотреть всё это на живом примере AT&T.

В банкротстве мы собираем всех «нуждающихся» (кредиторов) , делаем финансовый анализ деятельности Должника с целью определить — может ли он выбраться из непростой финансовой ситуации, т.е. возможно ли ведение безубыточной деятельности и восстановление платежеспособности (в >95% случаев проще убить, чем «прокормить»).

Арбитражники работают в рамках Российского законодательства и проводят коэффициентный анализ на основе правил, утвержденных Постановлением Правительства РФ № 367 от 25.06.2003 г. «Об утверждении Правил проведения арбитражным управляющим финансового анализа», и Постановлением Правительства РФ от 27 декабря 2004 г. N 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства». Основной сложностью при подготовке настоящего материала было переложить эти правила с отчётности РСБУ на МСФО.

В 2018 году я начал инвестировать и заметил интересный для себя момент – большинство частных инвесторов смотрят на прекрасные мультипликаторы P/E, P/S и прочие, говорящие об оценке компании, её прибыли и росте, т. е. о возможном позитиве. И лишь некоторые доходят до оценки debt to equity ratio, текущей ликвидности и финансового левериджа, а эти показатели могут многое рассказать о рисках. Я же в первую очередь смотрю на финансовою стабильность компании, и только потом оцениваю перспективы.

Если вы дивидендный инвестор, то такой подход к оценке компании позволит оценить риски снижения или отмены дивидендов.

Выделяется три группы коэффициентов – это группа показателей платежеспособности (ликвидности), группа показателей финансовой устойчивости и показатели деловой активности.

1. Показатели платежеспособности

Компания обязана в любой период времени иметь возможность срочно погасить: внешние обязательства, т. е. быть платежеспособной, и краткосрочные обязательства, т. е. быть ликвидной. Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные и краткосрочные обязательства. Предприятие ликвидное, если его текущие активы больше, чем краткосрочные обязательства. Чтобы определить эти показатели, используются коэффициенты, рассчитанные на основе бухгалтерской отчётности компании:

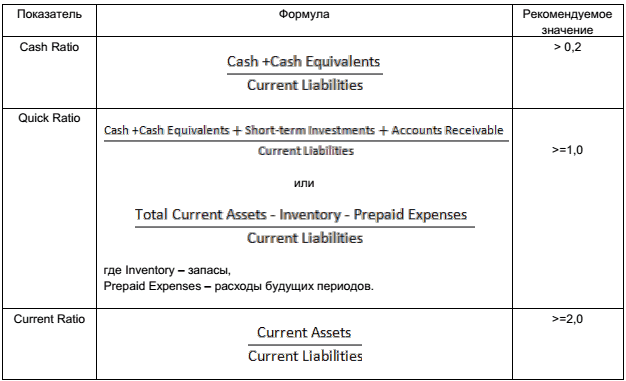

- Коэффициент абсолютной ликвидности (Cash Ratio) показывает какая часть текущих обязательств может быть погашена немедленно и определяется как отношение наиболее ликвидных активов (краткосрочные финансовые вложения и денежные средства) к текущим обязательствам (краткосрочные займы и кредиты, кредиторская задолженность). Нормальное значение > 0,2, у AT&T на конец 2021г. значение 0,24

- Коэффициент быстрой ликвидности (Quick Ratio) характеризует способность компании покрывать свои текущие обязательства за счет быстрореализуемых активов. К ним, кроме денежных средств, можно отнести краткосрочные финансовые вложения и дебиторскую задолженность. Нормальное значение > 1, в нашем случае 0,45

- Коэффициент текущей ликвидности (Current Ratio) характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств — определяется как отношение ликвидных активов (включают наиболее ликвидные активы, краткосрочную дебиторскую задолженность, прочие оборотные активы) к текущим обязательствам компании. Нормальное значение > 1, хорошее > 2, у нас же 0,7

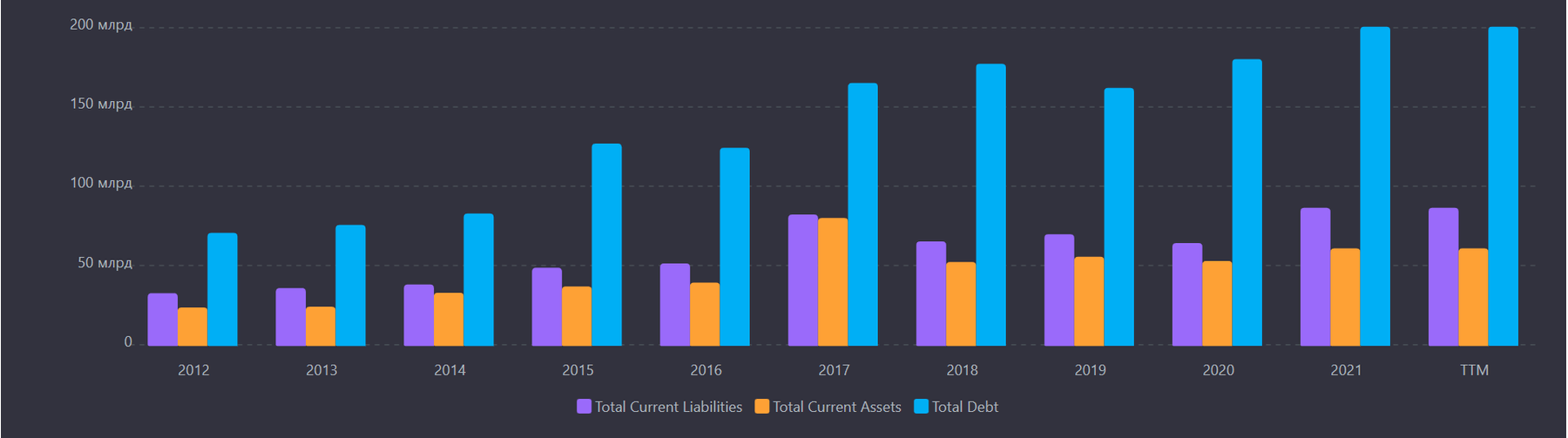

При этом, если посмотреть в динамике, то на 2020 год значения были Cash Ratio = 0,15 (+0,09), Quick Ratio = 0,47 (-0,02) и Current Ratio = 0,81 (-0,11). В этом году компания получила убыток, из-за чего была вынуждена увеличить размер краткосрочных обязательств, т. к. у компании недостаточно ликвидности для погашения собственных обязательств.

Вывод: AT&T остаётся финансово неустойчивой, зависимой от внешних источников финансирования. Но она может обслуживать свой долг за счёт выручки

2. Показатели финансовой устойчивости

Финансовая устойчивость компании определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников для их формирования. Чем больше у компании собственных средств и меньше заёмных, тем выше финансовая устойчивость.

- Коэффициент автономии (Equity Ratio) отражает долю активов компании (Total Assets), обеспеченную за счет собственных источников (Total Equity). Другими словами, показатель позволяет инвесторам определить свою долю в активах компании, а также установить ту часть активов, которая им останется после удовлетворения всех обязательств. Нормой считается показатель > 0,4, в нашем случае значение равно 0,33.

- Коэффициент финансовой зависимости (Debt Ratio) является противоположным по смыслу коэффициенту автономии и показывает долю активов компании, профинансированную за счет внешних источников (Total Liabilities). С его помощью инвесторы могут оценить общую долговую нагрузку компании и риски вложения капитала. Это обратный показатель от Equity Ratio, нормальное значение < 0,6, в нашем случае соответственно 0,67

В совокупности эти показатели говорят о том, что у компании только треть активов сформированы за собственный счёт, и 2/3 сформированы за счёт «долгов».

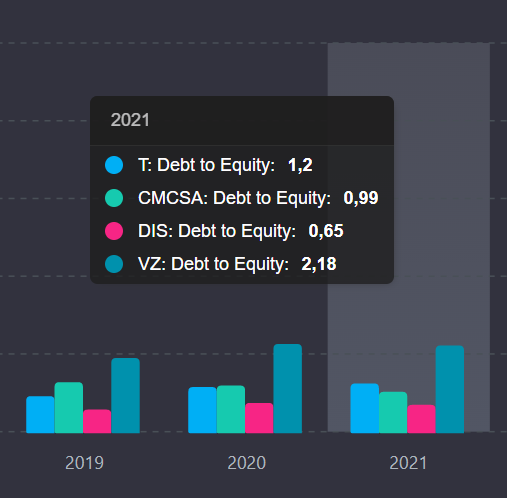

- Финансовый леверидж (Debt to Equity Ratio, Financial Leverage) — коэффициент, сравнивающий заемный и собственный капитал компании. Арбитражники считают этот коэффициент как отношение всех обязательств компании к её собственному капиталу, однако инвесторы чаще учитывают только часть обязательств, связанных непосредственно с заёмными средствами. С точки зрения первого подхода нормой считается показатель <1,5, в идеале 0,4-1,0, у нас же коэффициент равен 2,0, что говорит о том, что на каждый собственный доллар приходится 2 доллара обязательств. С точки зрения второго подхода, показатель равен 1,2, что говорит о том, что инвесторам принадлежит меньше половины компании.

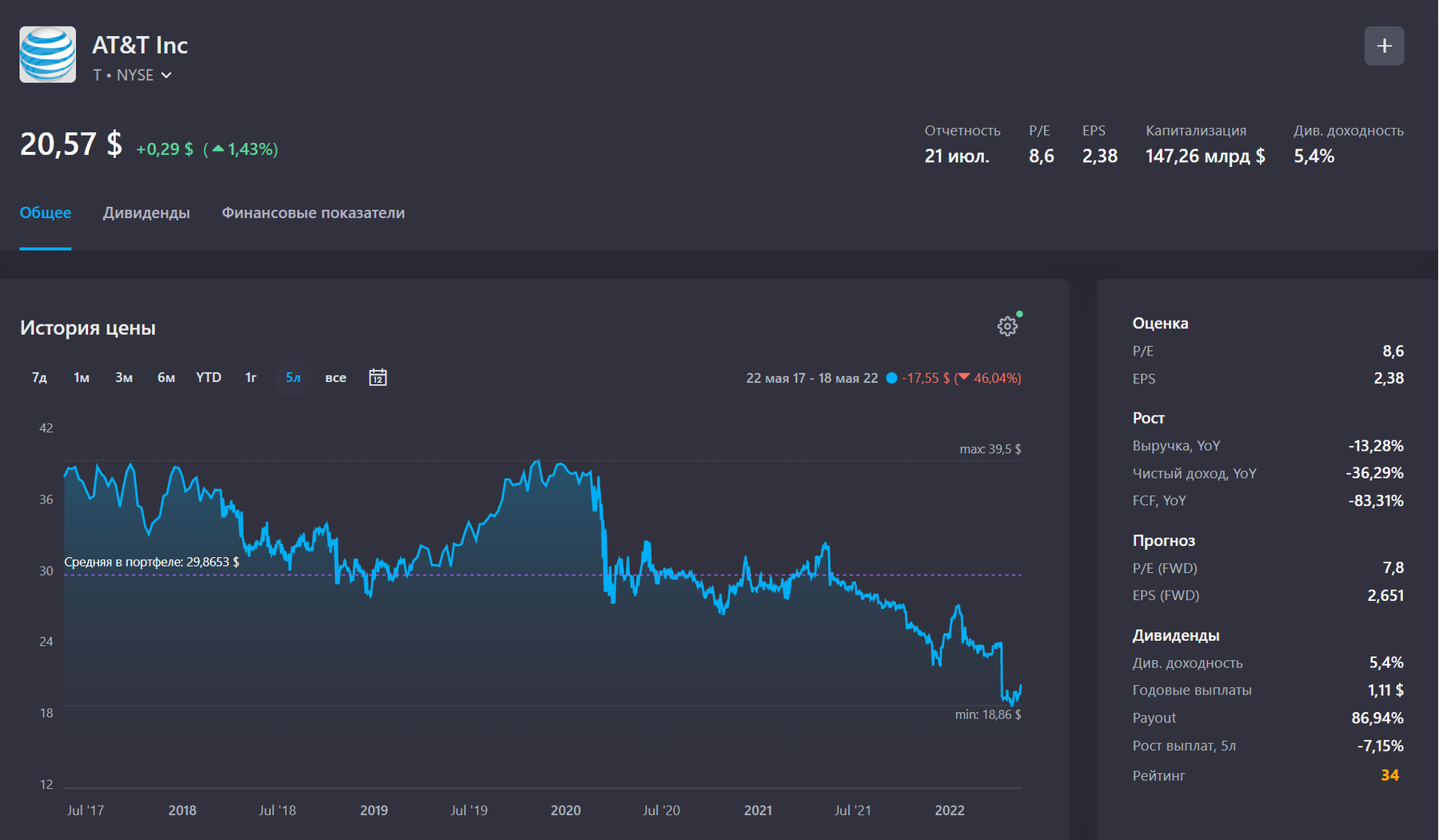

На основе приведенных выше коэффициентов можно прикинуть справедливую стоимость компании с точки зрения её активов и пассивов – на бирже обращается 7 204 миллиона акций, чистые активы компании составляют 33% от актива баланса и равны 183 855 миллионов долларов, т. е. на одну акцию приходится 25,5 доллара активов, текущая цена акций 20,57 долларов, что говорит о том, что компания продаётся со скидкой от принадлежащих ей активов.

- Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Нормальное значение > 0,1 (10%), в нашем случае -1,2, что говорит о существенном недостатке собственных оборотных средств и подтверждает общую картину высокой зависимости от внешних источников финансирования.

Обратили внимание, что мы до сих пор не касались выручки и вообще текущей деятельности компании, а работали только с бухгалтерским балансом и активами? Пришло время посмотреть и на ту часть отчётности, которая называется отчёт о доходах (коэффициенты также относятся ко второй группе):

- Коэффициент покрытия процентов (Interest Coverage Ratio) характеризует способность компании обслуживать долговые обязательства (Interest Expense) за счет выручки до уплаты процентов и налогов (EBIT). Нормальное значение > 1,5, у AT&T коэффициент равен 4,7, что говорит о низких расходах на обслуживание долга относительно выручки.

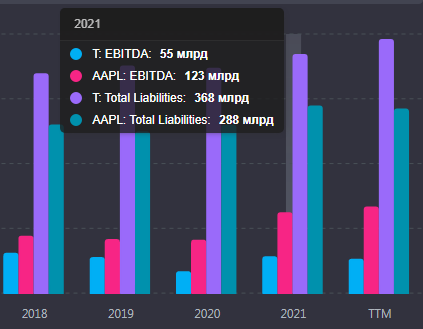

- Долг к ebitda (Debt to ebitda) отражает способность компании погасить долговые обязательства за счет выручки до уплаты процентов, налогов и амортизации (ebitda). Нормальное значение < 3,0, критический уровень > 4,5, у нас же 6,6, что может сказать о том, что компания находится в полной ж.. К слову у AAPL чуть меньше долгов, чем у AT&T, но коэффициент равен 2,3 за счёт БОЛЬШОЙ выручки и отличным показателям рентабельности.

3. Показатели деловой активности

К этой группе относятся показатели, характеризующие деловую активность компании, способность её генерировать прибыль и обслуживать свои долги

- Показатель степени платежеспособности по текущим обязательствам (Cash debt coverage ratio) определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки. Нормативное значение показателя < 3, что говорит о том, что компания может рассчитаться со своими текущими обязательствами в течение 3-х месяцев за счёт выручки, в нашем случае значение показателя равно 6, что говорит о низкой выручке относительно обязательств. Следующие показатели могут помочь найти причину низкой выручки.

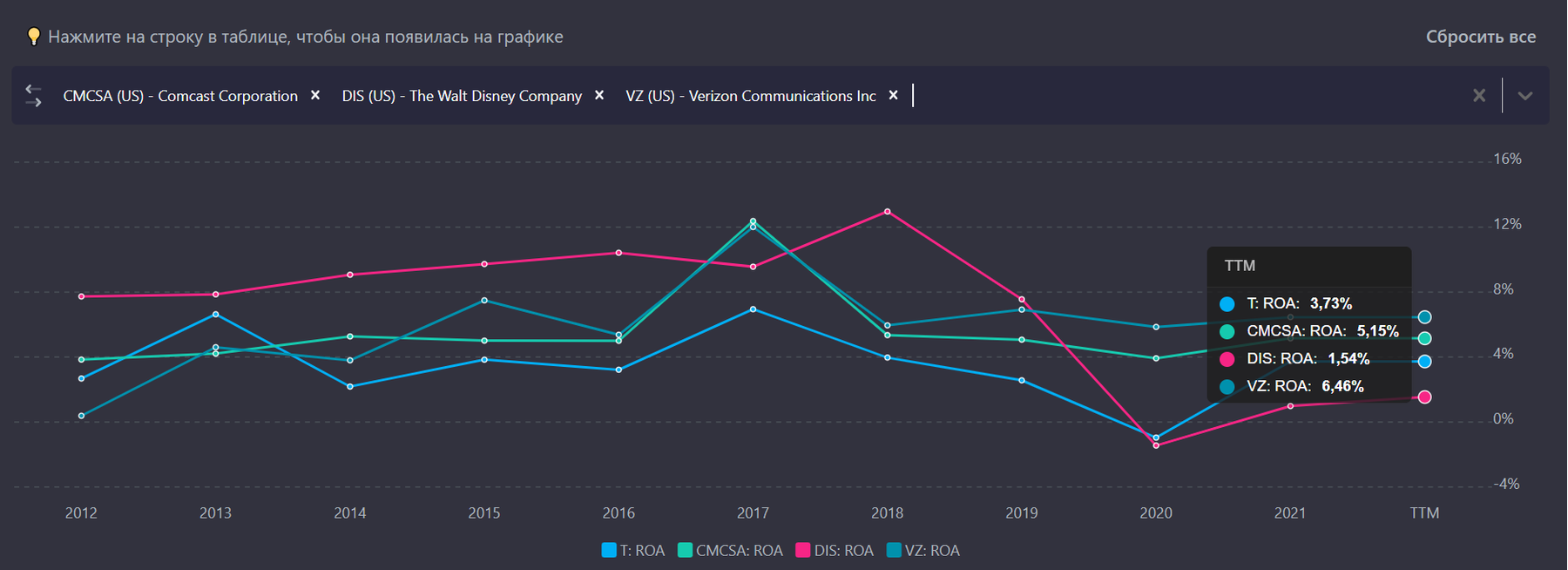

- Рентабельность активов (ROA) показывает на сколько эффективно компания использует свои активы для создания прибыли, характеризует профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации. В нашем случае показатель равен 3,73%.

- Рентабельность продаж (норма чистой прибыли, Net Income Margin) характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто). У AT&T рентабельность продаж равна 11,89%

Показатели рентабельности сами по себе мало информативны, их нужно сравнивать со средними значениями сектора, к которому относится компания.

После всего вышесказанного, не должно оставаться загадкой, почему AT&T осуществила спинофф и снижение дивидендов – избавиться от не рентабельных внеоборотных активов, освободить денежные средства для погашения накопившихся обязательств и, как следствие, улучшения показателей финансовой устойчивости.

Было бы интересно послушать инсайды с работы.

Как выглядит арбитражное управление на практике? Сколько получают управляющие? Какой процент компаний выкарабкивается на практике? Какие самые странные случаи происходили? =)

Доброго дня, коллега. Приятно видеть человека, который способен сам сделать финансовый анализ. Всяческих благ)