Поделился вчера этой личной новостью в Твитере и она вызвалa много интереса и бурное обсуждение, поэтому решил поделиться тут тоже.

Мы купили трёхкомнатную квартиру с целью сделать лёгкий ремонт и сдать её в аренду. План примерно такой: стоимость €67k + оформление €1.6k + приведение в порядок полностью своими руками €1.5k. Сдавать планируем за €500/месяц. Брутто доходность 8.5% годовых.

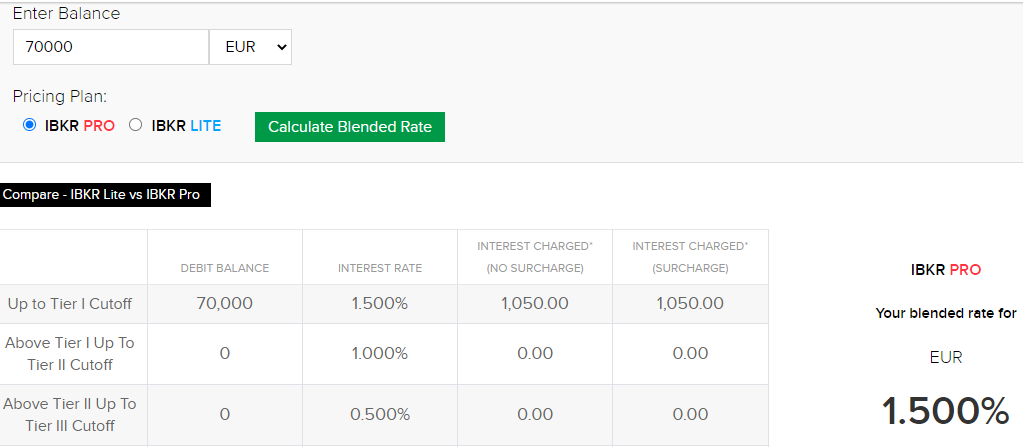

Cразу расскажу самое интересное, o финансировании: мы купили эту квартиру полностью на кредит y брокера под 1.5% годовых в евро. Покупка на 100% профинансированa. Это такой подвид маржинального кредитования, который позволяет выводить заёмные средства с брокерского на расчетный счет и использовать полностью по собственному усмотрению - Special Memorandum Account.

По сути это кредитная линия под залог ценных бумаг. Инвестор обязан поддерживать минимальное обеспечение в размере 200% от суммы кредита. Получить деньги кстати настолько легко что даже страшно, просто на следующий день к вам на расчетный счет приходит необходимая сумма вообще без вопросов.

У этой квартиры интересная история, её забрали за долги, потом банк перепродал инвестиционному фонду вместе с сотней других квартир одним пакетом, а потом уже мы купили y фонда. С этими фондами в Португалии непросто работать, они требуют оплаты сразу и внимательно проверяют происхождение средств (AML/KYC etc...). Но с другой стороны такой фонд как правило продаёт квартиры чуть ниже рынка. Эта квартир тоже была продана немного ниже рынка на данный момент.

Пока оформляли сделку мы спросили у представителя фонда самый забавный случай из их практики. Онa сказалa, что однажды переняли квартиру в которой посреди гостиной делали барбекю и на чердаке жил баран. Вообщем это как правило такие проблемные объекты от которых банку хочется поскорее избавится. Плюс в том, что ни у банка ни у фонда нет времени возится с каждой квартирой и разбираться что там в плохом состоянии, а что нет. В нашем случае бывшие жильцы уже начали делать ремонт в квартире и закончили его процентов на семьдесят пять.

Это уже вторая квартира от инвестиционного фонда которую мы покупали. Первый раз мы мы думали купить тоже трёхкомнатную за €42k, но в конце концов отказались из-за того, что там очень невыгодный контракт об аренде на 5 лет вперёд был подписан. Таких вариантов от разных фондов немного, но они есть. Какие-то из этих квартир отошли банкам еще во время кризиса 2009 года, какие-то недавно в связи со всеми cобытиями вокруг пандемии.

Обязуюсь держать в курсе событий всех кому интересно как это закончится тут и у себя в Твиттере. Сразу скажу что для маржин-кола рынок должен просесть примерно на 85% от сегодняшних значений, теперь вы знаете когда можно будет ко мне постучатся и узнать всё ли впорядке :)

Мне не про маржинкол интересно, а про то, как ожидаемая доходность 8,5% будет воплощаться в жизнь и насколько ее урежут издержки. Будут ли простои, быстро ли найдутся жильцы.

Короче даешь реалити шоу с финансовыми подробностями.

Добрый день. Подскажите:

Значит смена страны проживания более не планируется)

а условия по этому кредиту от ИБ с фикс ставкой или плавающей? Так сходу не понял на сайте..

JFYI, совсем недавно было такое, что IB увеличивал маржинальные требования с 200% до 150%: Interactive Brokers Raises Margin Requirements. Такое в целом периодически происходит, но более старых ссылок сходу не нашел.

Квартира, получается, в залоге у брокера? Если происходит падение рынка на 85 % и возможности довнесения средств нет, то что? Брокер забирает остатки счета и снимает залог с квартиры?

Интересно было бы услышать, оценивали Вы риски платежеспособности местного населения?

В Португалии достаточно низкие зарплаты по сравнению с стоимостью жизни для местного населения.

The average salary in Portugal is €910 per month, excluding self-employed individuals[176] and the minimum wage, which is regulated by law, is €635 per month (paid 14 times per annum) as of 2020 [1]

[1] https://en.wikipedia.org/wiki/Portugal#Economy

Кто-то у других брокеров пользовался таким кредитом? Интересны отзывы. Чтото с IB у меня тяжело процесс идет.

Также интересно - возникают ли какие-то налоги на такой вид займа. Потому что в РБ с любых займов нужно платить подоходный на сколько я знаю.