С одной стороны, несмотря на высокую волатильность и нулевую ожидаемую реальную доходность, исторически золото выступало отличным диверсификатором портфеля.

С другой стороны, стоимость золота обеспечена практически одним лишь инвестиционным спросом. Согласно данным сайта gold.org,

- потребление нового золота составляет 400 тонн/год и снижается;

- добыча — 3300 тонн/год (в 8 раз больше потребления «нового» золота);

- запасы — 180.000 тонн (на 450 лет вперёд при текущем уровне потребления и вторичной переработки).

Это создаёт опасения по поводу перспектив золота как актива. Так нужно ли иметь его в портфеле, и если да, то сколько, и почему?

за «Портфель с золотом»

за «Портфель без золота»

Про то как меняется поведение портфеля с небольшой долей золота можно долго рассказывать. Но я его в портфель не включаю по одной простой причине - золото не генерирует никакого дохода (процентного или из добавленной стоимости). Его цена - это функция спроса и предложения, и какими они будут в будущем сказать невозможно. Если стоимость золота будет снижаться десятки лет (а оно умеет так делать, см. на реальную цену в период с 1980 по 2000), то регулярная покупка золота и ребалансировка в этот актив вряд ли будет выгодной.

Держу золото в своем портфеле от безысходности. А то непонятно, чем ещё акции (воображаемые, извините!) разумно диверсифицировать можно - полагаться только на облигации с отрицательной реальной доходностью (если мыслить в долларах) как-то не хочется.

Но это только для маленьких долей портфеля: придумать, зачем можно держать долю золота >10%, я не могу, с учетом высокой волатильности и долгосрочной реальной доходности вряд ли выше нуля. Так что тут возникает некое противоречие: держать мало золота не особо повлияет на результаты портфеля; держать много золота - не выглядит очень разумным (если ты не собираешься его маркет-таймить искромётно, что выглядит ещё менее хорошей идеей).

Я не инвестирую в золото в первую очередь потому, что в отличие от компаний (акции или облигации которых мы можем купить) или недвижимости, золото, складируемoe под землей, не участвует в создании экономических благ и роста благосостояния.

Вложение в золотo в первую очередь полагаeтся на "теорию ещё большего дурака", который придёт и купит его у вас почему-то за ещё большие деньги.

Считаю, что тем, кому скоро начинать тратить накопления - золото очень поможет, так как золото снижает риск и улучшает SWR.

Давайте теперь посмотрим возможные составы портфелей из наиболее популярных активов (US Large Cap, US Small Cap Value, US LT Bonds, US Intermediate Bonds, US ST Bonds, REIT, золото плюс акции Весь мир без США и акции развивающихся стран)

Видим, что во всех лучших вариантах присутствует 1) US Small Cap Value, 2) Золото 3) US LT Bonds 4) US intermediate или US short-term bonds)

Сам очень скептически отношусь к золоту (см. непроизводительный актив, Баффет итд) и да, тоже добавлю его от безысходности и исключительно заради улучшения SWR.

В зависимости от того, как будет выглядеть пенсионный портфель (толщина bond tent, будет ли физ.недвига) добавлю примерно 2% золота на каждые 5% акций сверх 50%.

Т.е. максимум их будет около 15% в портфеле 85/15 где нет ничего кроме акций и золота.

Минимум - 0, если bond tent + недвига составят с акциями 50/50.

К сожалению нет текущих выплат, стоит ли это того или является балластом неясно.

Отвечу обывательски. В крупных городах заметен явный тренд "немодности" золотых украшений. Человек в перстнях и цепочке, многими воспринимается как "недалекий".

В мелких городах уровень "золочения" выше, многие носят золото как атрибут богатства.

Считаю, что тяга к золотым украшениям обратнапропорциональна уровню образования, финансовой грамотности и критическому мышлению.

В качестве статистического подтверждения - основную часть рынка ювелирного золота составляет Индия и Китай.

Почему раньше делали золотые зубы? Это была подушка на чёрный день, которую не так просто отобрать.

Но все может быть по другому. Закончу своей фразой из начала статьи о золоте : в чем бы вы хранили нажитое, если бы все банки мира рухнули? 😊

У меня часть портфеля вложена в консервативные активы в иностранной валюте, реальные доходности там отрицательные, поэтому я решил частично заменить их золотом, которое зачастую плохо коррелирует с акциями и улучшает общие характеристики портфеля, ну и как хотя бы имеет неотрицательную ожидаемую реальную доходность.

Золото использую не как замену консервативного актива, а как диверсификатор с другими характеристиками, чем акции или облигации. В случае, если бы мне понадобился консервативный актив, то я бы использовал облигации/кэш пусть даже и с временно отрицательной доходностью.

Почему-то решил еще ответить на связанный топик) https://rationalanswer.club/question/24/

, в отличие от всего остального :)

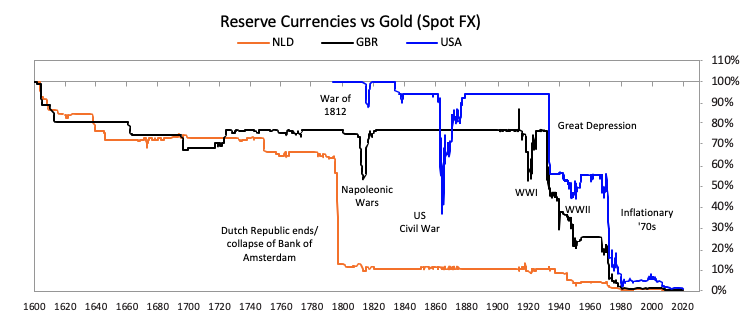

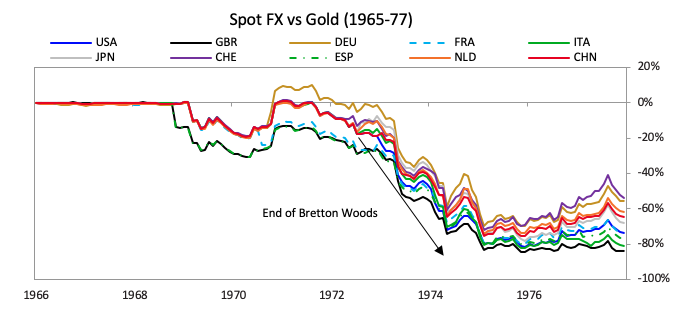

Ладно, если без шуток, то все резервные валюты за последние 400 лет дешевели к золоту.

Будет точнее, если я сошлюсь на исследование Далио https://www.principles.com/the-changing-world-order/

На 2021 год график не нашел (и лень самому составлять), но я думаю понятно о чем речь

В общем, я это все к тому, что если у кого-то золото вызывает скепсис, то доллар пожалуй должен вызывать скепсиса еще больше )

Ожидания от рынка это отдельная тема, которой я здесь не предлагаю касаться. Но для тех людей, кто ждет коррекции - золото отличный инструмент.

https://www.macrotrends.net/1437/sp500-to-gold-ratio-chart

За последние 93 года 86,3% времени рынок был дешевле к золоту, чем сейчас.

Пусть это и попахивает вкусовщиной,но инвестиции не заканчиваются в рамках ,,бумаг'',существуют варианты накапливания ценности в редком натуральном исполнении(вина,вискари,авто),и в эту группу вполне можно вписать золотые монеты,какие вскрывают формулу (цена металла x качество монеты x накопленная историческая ценность x редкость),пусть к таким ,,инвестициям''и следует прилагать достаточный уровень экспертизы,считаю что как минимум такое золото точно достойно иметь место в долгосрочном портфеле.(Извините за узкую и низколиквидную нишевую основу в качестве аргумента).