Куда вкладывать консервативную часть долларового портфеля? 🥴

Инвестиции

Инвестиции

Вопрос именно про инвестиционные портфели, направленные на сохранение капитала и получение доходности в валюте (USD/EUR), а не в рублях.

Классический сбалансированный портфель предполагает агрессивную часть (акции) и более консервативную (чаще всего - облигации), которая призвана снижать общий риск портфеля.

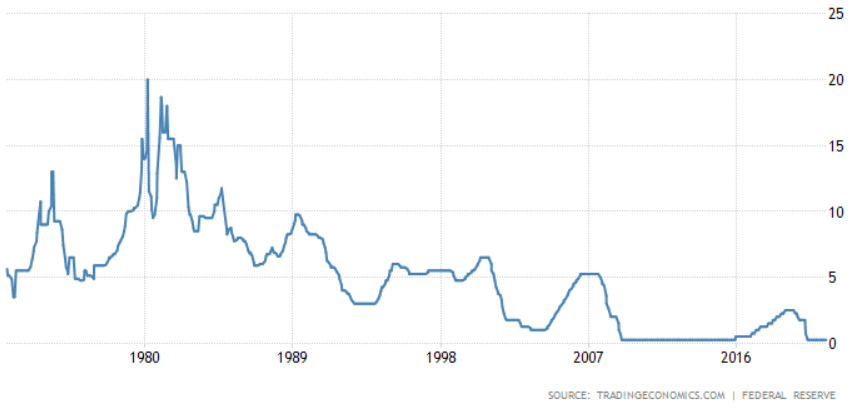

Исторически такая комбинация работала прекрасно: всякие воспетые портфели вроде 60/40 (stocks/bonds) показывали вполне неплохую доходность с существенно меньшим, чем у чисто агрессивно-акционных портфелей, риском. Однако, надо понимать, что последние 40 лет процентные ставки в США (да и в целом в развитых странах) показывали неуклонный тренд на снижение: с ~15-20% в 80-х до ~0% сейчас:

Соответственно, инвесторы в средне- и долгосрочные облигации кайфовали: мало того, что они вкладывались под высокую ставку, дак еще и резкие снижения ставок в кризисные периоды (для поддержания экономики) согласно принципам ценообразования облигаций приносили им очень существенную дополнительную прибыль в моменте (которую можно было использовать для ребалансировки в акции).

Но сейчас, когда стартовая точка процентной ставки является нулевой, ситуация меняется: если тренд процентной ставки развернется на повышение, то длинные облигации окажутся вдвойне невыгодными: вложился под низкую ставку, дак еще и "съел" убыток в моменте при повышении ставок. Да даже если и повышать ставки не будут еще долго, всё равно - инвестировать в актив с отрицательной реальной доходностью не очень приятно.

Отсюда вопрос: В какие активы, по вашему мнению, в текущих рыночных условиях разумно инвестировать консервативную часть портфеля, ориентированного на валютную доходность?

Upd.: Читать вопрос лучше не как "посоветуйте мне, куда вкладывать", а скорее "куда вкладываете консервативную часть своего портфеля вы?"

В общем, вопрос Павла про альтернативные инвестиции на самом деле. На этот счет есть такое исследование 2020 года в The Journal of Portfolio Management (PDF).

Оно смотрит на результаты пенсионных фондов и эндаументов после 2008 года - как раз в период, когда институционалы ринулись в альтернативные инвестиции, думая, что там намазано мёдом (выше ожидаемая доходность и меньше волатильность).

Ключевым выводом является то, что диверсификация этих пенсионных фондов и эндаументов с альтернативными инвестициями в портфелях в этом периоде прекрасно объясняется одними только индексами акций и облигаций:

Всё потому, что альтернативные инвестиции перестали быть диверсификатором в 2000-х и с тех пор оказывали лишь негативное влияние на доходность фондов из-за сопутствующих комиссий. Портфели с большой долей альтернативных инвестиций проиграли обычному бленду из пассивных индексов акций и облигаций весьма точно на размер их комиссий, как пишет Ennis. Вот где они оказались на плоскости риск-доходность по сравнению портфелями только из акций и облигаций (с низкими ставками!):

По-прежнему в таких фондах остаётся очень много альтернативных инвестиций, тут видно куда именно понесли деньги после 2008-го (по сути перечислены все идеи, которые могут быть, и хотел услышать Павел, наверное, в том числе золото в Natural Resources должно быть и недвижимость, конечно):

Впрочем, больший акцент они сделали именно на хэдж-фонды и рынки LBO и венчурного капитала, а не недвижимость или биржевые товары.

Подробнее в этом видео.

В общем, есть мнение, что поиск альтернативных инвестиций, по крайней мере уже всем известных и активно используемых институционалами (которые наняли кучу соревнующихся активных менеджеров, повысив тем самым эффективность этих рынков), способна сделать портфелю скорее хуже, чем лучше.

С тем же уровнем риска никуда больше и не вложишь. Получается, вопрос про то где можно найти yield повыше с более высоким риском и как эти менее надежные источники доходности диверсифицировать?

Мои мысли по поводу разных вариантов для консервативной части:

В итоге, однозначного ответа у меня нет... Я собираюсь держать немного золота, часть денег иметь в настоящем кэше/депозитах, ну и видимо остаток придется, скрепя сердце, вкладывать в какие-нибудь средне/краткосрочные облигации надежные.

Я не знаю можно ли это относить к консервативной части портфеля, но на мой взгляд физическая недвижимость это интересная консервативная инвестиция. Консервативная в том случае если мы не используем заемные средства.

С одной стороны у физической недвижимости низкая корреляция с фондовым рынком, а с другой стороны она по-прежнему предoставляет небольшую реальную доходность.

Я безусловно не считаю, что она является заменой кэшу или облигациям, но на мой взгляд она совершенно точно имеет свою роль в диверсификации портфеля и модерации риска.

[Проба пера в комментировании]

Про длинные номинальные бумаги в первом комментарии не сказано, что в случае развития инфляционного сценария - это один из худших активов. Кроме того, в этом активе тоже отрицательная реальная ставка...

Раз автор не верит в инфляционный сценарий - то, видимо, ожидает роста ставки? В этой ситуации наверное не стоит "пинать" FXTB - ведь это актив, который будет приносить больше при росте ставки... мы же хотим иметь актив, который нужен на этот сценарий?

Кэш в классическом понимании - короткие Treasuries "Эффекта раскорреляции с рынком акций тоже нет." - откуда данные, за какой период? Какой индекс использовался?

"TIPS (Treasuries с защитой от инфляции) - был бы прекрасный вариант в 2020 году" ( эта оценка дана задним числом, давайте подумаем про будущее). Здесь же: "иначе они окажутся менее выгодными аналогичных облигаций без привязки номинала к инфляции" - это очень сильное утверждение, можно его доказать?

В целом совет держать на депозитах - он не работает для рационального инвестора после определенного размера капитала. Ну и конечно консультант, дав такой совет, должен не забыть выставить счет на 2\20, не меньше :)

У Verdad недавно выходил Weekly Research про длинные Treasuries в качестве защитного инструмента (кстати, рекомендую подписаться на их рассылку - довольно много любопытной статистики публикуют).

Они там аргументируют за то, что несмотря на низкие ставки, диверсифицирующая способность Treasuries стала даже лучше - т.к. величина движений процентной ставки исторически не уменьшалась со снижением стартовой точки, а дюрация (чувствительность к процентной ставке) со снижением ставки купона даже выросла. Правда, я не знаю, стоит ли ожидать движения ставки -2% при стартовой нулевой точке - этот момент у них почему-то не отражен. =)

Вот еще любопытная статистика по перформансу 10-летних Treasuries в кризисный для акций моменты за последние 70 лет:

Как видно, в Крах дотокомов 2000-го и Великую рецессию 2008-го облигаций отработали как diversifier прекрасно, да и в Коронакризис тоже всё выглядит вполне ок.

У меня консервативная часть в:

Сегодня попалась свежая картинка в тему от Бена Карлсона из его поста Простое против сложного. Сравниваются результаты простых пассивных портфелей с эндаументами разного размера за последние 10 лет по данным NACUBO.

Соотношение акций + альтернативных инвестиций и облигаций в эндаументах где-то в диапазоне от 90/10 до 70/30.

Сейчас консервативная часть полностью в наличных долларах. При таких ставках кажется бесполезным инвестировать в гособлигации, а в российские евробонды, если честно, слегка опасаюсь.

Но будет интересно услышать, если у кого-то есть положительный опыт с ними!

Я для себя выбрал корпоративные облигации США, вместо государственных. + гособлигации развитых стран.

У меня в портфеле вот так:

5% VCSH корпоративные облигации США инвест. рейтинга 1-5 летние

5% BWZ гос. облигации развитых стран 1-3 летние

Плюс есть недвижимость, но она где-то посередине между консервативной частью и акциями:

2.50% SCHH недвиж. США

2.50% VNQI недвиж. развитые

Появились ли членов клуба новые мысли по теме обсуждения?

Мне нужно увеличить долю консервативных инструментов до плановой и не вижу подходящих инструментов в России.