→ GMO: Боль от пузырей может длиться десятилетия

Инвестиции

Инвестиции

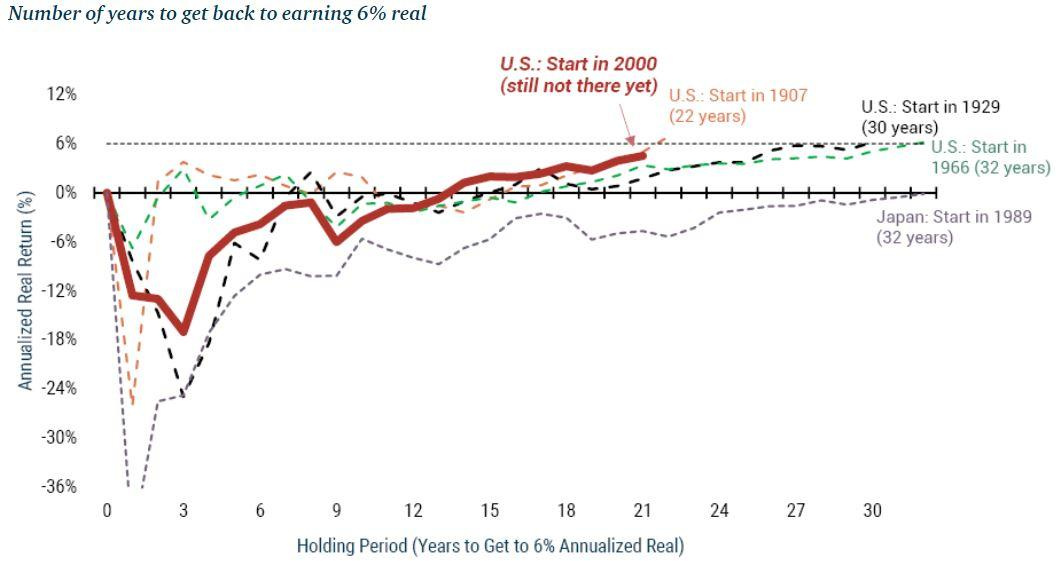

GMO – это те самые знатные паникеры, которые прогнозируют самую наинижайшую доходность рынков акций на следующие десять лет. На неделе они выпустили довольно забавную картинку:

Обычно при обсуждении кризисов и пузырей высчитывают, сколько у рынка занял выход в точку безубыточности. А здесь на графике нарисовано, за какой период американский рынок акций в четырех кризисах выходил на реальную (сверх инфляции) среднегодовую доходность в 6% (которую часто используют как долгосрочный ориентир реальной доходности рынка акций). В худшем случае хватало ~30 лет (1929 и 1966 годы).

Но вот японцы за 32 года только-только смогли выползти хотя бы на нулевую реальную доходность. Тяжело быть самураем!

Интересно, что с момента краха пузыря доткомов в 2000 году рынок США до сих пор не добрался до шестипроцентной накопленной доходности - даже с учетом всех рекордов по доходности последних лет.

Вот у нас Игорь в чате еще такое от них постил

DCA FTW!

6% - это довольно много. Для SWR вроде обычно используют более осторожные 3.5-4%. Ну и у большинства портфели, в которых кроме акций есть другие инструменты. Они сильно сгладят последствия пузыря, особенно при удачной ребалансировке.

А это точно индексы полной доходности? Или дивы все же опущены?