Решил, что такой юбилей заслуживает поста.

Цель: порефлексировать, поделиться с сообществом, кого-то воодушевить, у кого-то разрушить возможные иллюзии, кому-то просто интересно будет почитать.

Важный дисклеймер: я жил, живу и планирую продолжать жить в РФ, соответственно все боли/грабли/бенефиты исходя из этого.

❓Зачем я так поступил

Ну зачем копить на пенсию, думаю рассказывать смысла нет. Вот зачем именно отдельный портфель? В целом многие уважаемые люди критикуют "конвертный подход". Это когда средства распределены по целям, оперативным, среднесрочным и долгосрочным. Мне так удобнее, защищать я это не буду. Просто на основе моего пенсионного плана, я понимаю сколько смогу потратить например на недвижимость или образование ребенка в дальнейшем без ущерба для плана, делать разные стратегии для разных кусочков итд, мне удобно именно так. Здесь речь пойдет исключительно о моем отдельном конверте на пенсию.

В конце 2014 в РФ появилась концепция ИИС, и я начал интересоваться ценными бумагами, завел деньги на брокерский счет. А в 2015, когда закон об ИИС вступил в силу, открыл ИИС, и начал учитывать все свои сделки в эксельке. Благодаря чему на сегодняшний день имею порядка 2500 записей в своей таблице, которая включает не только сделки, но и дивиденды, купоны, переводы между счетами и многое другое.

В общем решил я что буду откладывать как минимум некую сумму в этот пенсионный портфель и индексировать этот минимум на инфляцию. И как-то инвестировать.

💼Что за портфель

В самом начале мои "инвестиции" заключались в спекуляциях акциями российских компаний, однако я быстро выгорел здесь (естественно не добившись выдающихся результатов, было хуже индекса). А так как быстро выгорел, начал искать способы формализации своих инвестиционных действий, чтобы тратить на это меньше времени, параллельно все чаще натыкаясь на концепцию пассивного инвестирования, которая и стала впоследствии ядром.

И вот эта идея пассивного инвестирования ставшая ядром не означает, что я покупаю пару фондов, делаю ребалансировку и на этом всё.

Особенности моей пенсионной кучи, которые львиную долю времени выглядят именно так:

- Я покупаю отдельные акции и индексные фонды на них.

- Я покупаю отдельные облигации и индексные фонды на них

- Я держу часть пенсионного портфеля в банках.

- Я покупал фонды на золото, а сейчас покупаю биржевое золото.

- Валютные облигации и фонды на них я не покупал практически никогда. Возможно буду на ИИС нового типа.

- Валютные вклады, а теперь наличная валюта в небольших количествах тоже является частью портфеля.

В принципе несколько лет я для себя сформировал такой принцип.

- Большинство акций, с перевесом российской доли.

- Заметная доля локальных облигаций

- Все остальное на незначительную долю, диверсификатор.

В результатах инвестиций как известно самое главное, это распределение активов, так что я не буду всерьез нырять на уровень отдельных инструментов.

В иностранные акции я инвестировал через фонды Финекс, так что с 2022 года я перестал покупать иностранные акции. Исторический перевес портфеля в российские акции, который я постепенно уменьшал в пользу иностранных, сказался отрицательно на доходности, но положительно на доступности средств, заморозили у меня менее 15% пенсионного капитала. Понятно, что повезло, но кто-то может справедливо заметить, что перевес в локальные инструменты может быть оправдан не только финансовой математикой, а еще и такими вот инфраструктурными рисками. В целом я из тех оптимистов, который по-прежнему учитывает замороженные акции фондов Финекс по 100% СЧА, так просто удобнее). Доля иностранных акций, к сожалению или к счастью естественным образом снижается из-за пополнений и размещений новых средств в доступных инструментах, поэтому можно сказать, что мой портфель стремится к российским бумагам + золото. Правда за счет последнего ослабления рубля, доля заблокированных акций снижается не настолько уверенно.

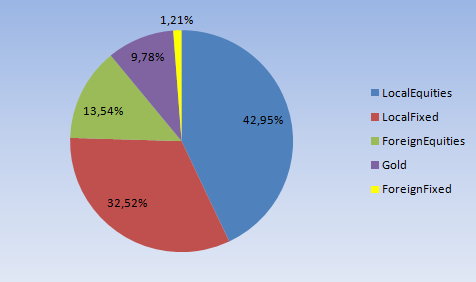

В итоге на данный момент это что-то такое

Тут надо оговориться, что активные действия со своим портфелем я произвожу 2 раза в год, в начале весны и осени, поэтому сейчас доли немного отклонились.

📊 Результаты

Самое интересное, для многих. Но не самое значимое по факту. Я часто пишу о том, что важнее всего то, сколько вы вкидываете в свой портфель, дополнительные несколько процентов сверх инфляции не изменят жизнь большинства инвесторов кардинально, магия сложного процента работает либо на больших реальных доходностях, либо на очень больших промежутках (см. Баффет).

Ну оценки ради. Моя (как я считаю амбициозная) цель: 4% реальной доходности после расходов. Хотя некоторые планируют исходя из больших доходностей, тут только могу сослаться на свою же заметку

Как должно водиться у нормального джентльмена доходность лучше считать двумя методами

✅ TWR

это для сравнения результатов с индексами или другими бенчмарками, по сути доходность стратегии. Здесь не имеют значения даты и суммы внесения/выводов средств в портфель.

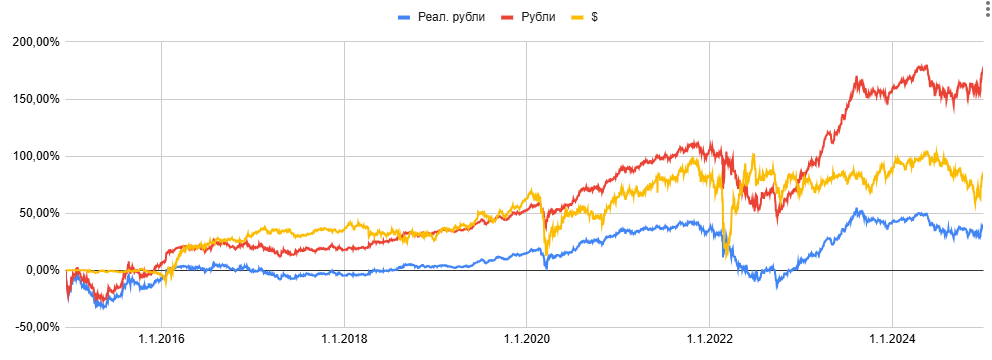

Результат за 10 лет вышел такой

- Доходность в рублях: 10,81% годовых

- Реальная доходность в рублях: 3,44% годовых

- Доходность в долларах США: 6,2% годовых (реальную не считал)

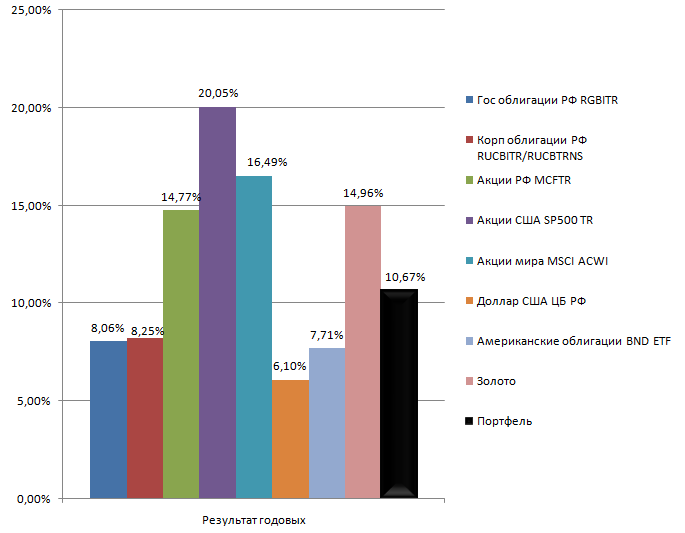

Для сравнения (подробнее о рисках и доходностях активов в ежегодной pdf Спирина)

Портфель ожидаемо расположился между российскими акциями и облигациями и по риску и по доходности, значений приводить не буду, потому что по иностранным бенчмаркам не вычислял.

✅MWR (IRR)

Это для того, чтобы отразить как время пополнений и их размер отразились на доходности портфеля. Грубо говоря, какая должна быть ставка у вклада (расходно-пополняемого), на который нужно вносить те же суммы в те же даты, чтобы результат совпал. Это то, что имеет значение для нашего фактического результата в деньгах.

Доходность в рублях: 13,99% годовых

Реальная доходность в рублях: 5,83%

Доходность в долларах по этой методологии не считал, но по рублям вышло чуть побольше чем в TWR, значит все-таки элемент удачного тайминга был.

Ну кто-то скажет скромненько, ведь был SP500/крипта/российские тазы, но как есть. Особенно с учетом нынешнего положения основных активов портфеля на графике (они скорее ближе к низу, чем к верху)

🧪Что я понял за эти 10 лет опыта?

- Что это безусловно интересное хобби, но лучше бы я делал упор на основной профессиональной деятельности. Не то, что бы я начну сейчас, но знайте, это эффективнее. Тем не менее хобби это быть не перестало, ну очень нравится с экселем колдовать.

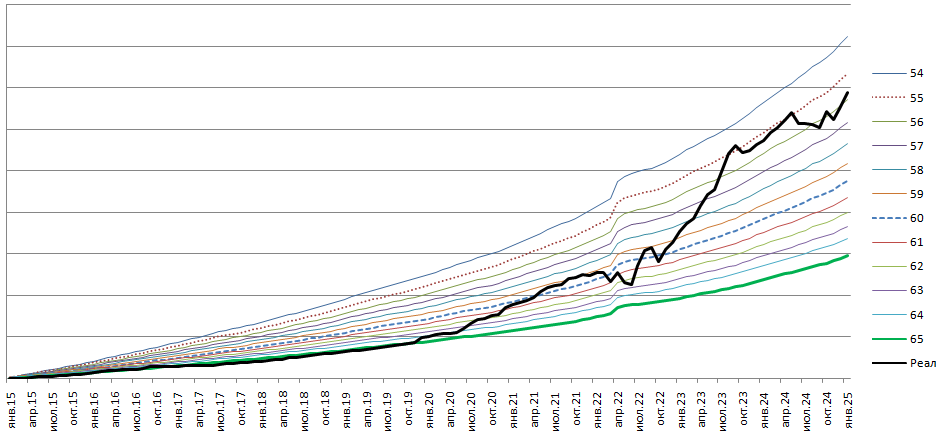

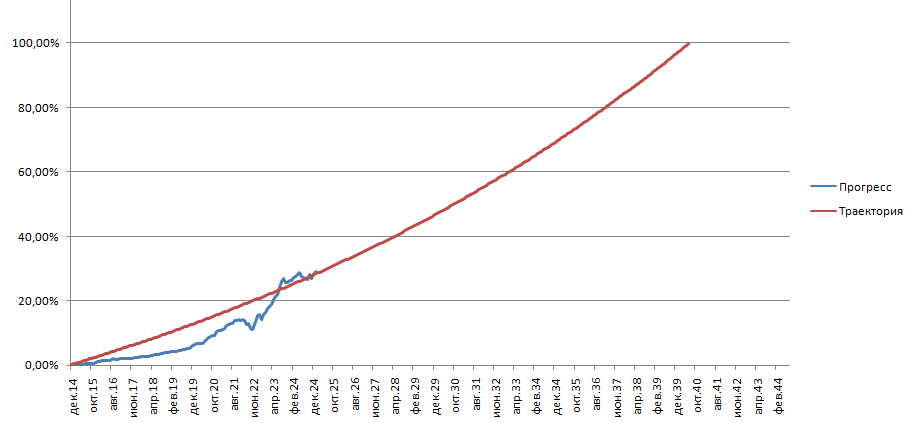

- На пенсию с нынешним уровнем расходов скорее всего у меня будет, FIRE своей целью не ставлю, не потому что не нравится, а потому что не тяну с нынешним уровнем доходов и нормой сбережения. Можно бы было быть более продуктивным, больше работать и/или больше зарабатывать или вообще как-то больше рисковать в жизни. Но я не хочу. Лучше я в таком режиме поработаю "без авралов, сундуков и генералов". Вот график как складывается мой инвестиционный путь. Здесь каждая кривая соответствует сценарию накопления достаточной суммы для того, чтобы стать финансово независимым к соответствующему возрасту, все идет неплохо.

и отдельный ожидаемый путь для достижения финансовой независимости в 55 лет.

В общем по этим двум графикам должно быть все понятно, любые числа кроме номинальных сумм из них можно понять при желании.

- Инфраструктурные риски matter. Сейчас приходится жертвовать диверсификацией (и если посмотреть на прошлое доходностью) из-за опасностей, поджидающих жителя РФ

- Понял свой характер инвестора. Я не нахожусь все время в рынке, хоть и могу следить за котировками и новостями время от времени, это не влияет на принятие решений. Ребалансировка по календарю, сделки редкие. Я вообще понял, что сделки совершать не люблю, это влечет за собой напряжение, журналирование, проверку расчетов. Основная активность - это какие-то технические моменты, а не инвестиционные решения. Я не знаю, хорошо это или плохо, но я не испытываю сильных эмоций (страх или разочарование) при падении моего портфеля, меня гораздо больше беспокоит ситуация длительного роста выше среднего. Может, если бы беспокоило загнал бы Финекс с небольшим дисконтом до остановки торгов. Но я готов подождать разблокировки пару десятилетий, главное дожить.

- Что буду продолжать делать примерно то же самое. При условии жизни в РФ сложно представить, что разумно делать кроме этого.

Такие вот выводы спустя 10 лет инвестинга.

Спасибо, всегда интересно почитать про чужой реальный опыт за много лет! Мало кто честно считает все показатели по портфелю)

Тут, наверное, среднегеометрическая доходность имелась в виду, а не среднеквадратическое отклонение?

Прикольный график, не видел раньше такого представления для года достижения цели)

Ну прям взвешенно очень, без ломания копий, образцово-пассивно. Спасибо за пост.

По сути комментировать особо нечего.

Наверно только спрошу про долю акций - не маловата? Учитывая время до пенсии.

Большое спасибо за материал!

С удоволствием почитал!

Михаил, как для себя определил необходимую сумму пенсионного капитала? Индексируется ли она на инфляцию?

А что за ежегодная pdf Спирина?