Главные параметры успешности инвестиционной стратегии или конкретного инвестора – это доходность и риск.

Оба показателя проявляются на больших временных горизонтах, когда начинают работать статистические закономерности.

Оба показателя познаются в сравнении с бенчмарком. Если не с чем сравнивать, невозможно сказать, насколько хороши у тебя эти показатели. Обычно показатель сравнивают с рыночным индексом: насколько ты более или менее успешен, чем рынок в целом?

Но как рассчитать эти показатели, по каким формулам?

С доходностью всё довольно понятно, надо рассчитать среднегодовую доходность – CAGR – и сравнить с аналогичным показателем у бенчмарка. А вот с измерителями риска всё гораздо сложнее.

Риск – во многом понятие субъективное, эмоциональное. И дело не только в том, что есть люди более или менее толерантные к риску. Это бы ещё ничего. Можно одному предложить более рискованную (и более доходную) стратегию, а другому – менее рискованную, но менее доходную.

Однако проблема глубже. Проблема состоит ещё и в том, что само понятие риска достаточно неопределённо. В чем именно состоит психологическое ощущение дискомфорта инвестора, когда дела пошли плохо? Это ощущение не у всех одинаково, каждый ощущает риск по-своему. Вот об этом и хотелось бы поговорить с уважаемыми участниками Rational Answer.

Например, допустим, что у некоторой инвестиционной стратегии доходность существенно выше среднерыночной, но и волатильность тоже выше. Наиболее распространённый способ оценки риска – стандартное отклонение от среднего значения роста. Ну и коэффициент Шарпа, как измеритель соотношения риска и доходности.

Но такой измеритель риска нравится не всем. Я, например, для себя пользуюсь другими формулами для оценки риска. Поясню.

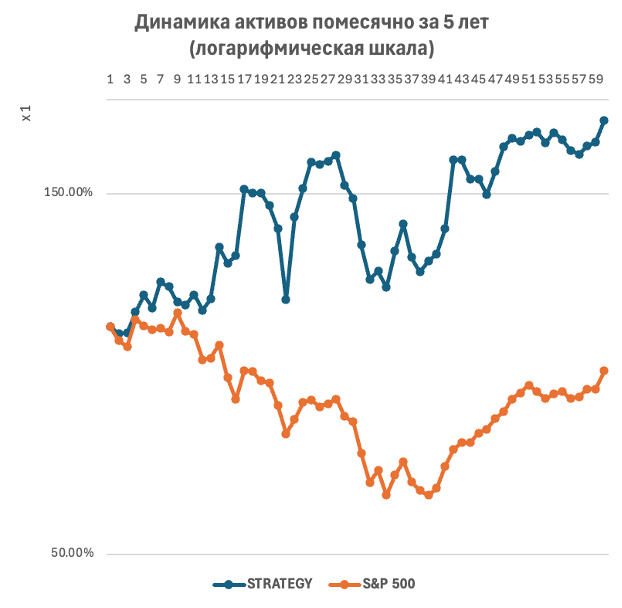

Если рассмотреть график изменения активов во времени для некой стратегии в сравнении с рынком, и если у стратегии среднегодовой рост активов существенно выше, чем у рынка, то чисто математически, начиная с какого-то времени, активы инвестора, который инвестирует по стратегии, будут постоянно выше активов инвестора, который инвестирует в рынок. Приведу пример того, как это выглядит.

Здесь отображена динамика активов стратегии и рынка за 5 лет: с 2000 по 2004. Я не вижу здесь риска. Хотя инвестирование по стратегии существенно более волатильно, чем инвестирование в рынок, меня лично это не смущает. Ведь с первого месяца и далее на протяжении всех 60 месяцев мои активы (если инвестор я) всегда выше, чем те, которые были бы при инвестировании в рынок. Я спокоен. Что мне за беда, что при этом волатильность стратегии существенно выше, чем у рынка?

Я даже придумал формулу для вычисления риска, если инвестор смотрит именно на интегральный показатель динамики актива, а не на волатильность, измеряемую стандартным отклонением. Формула основана на оценке числа и глубины просадок активов инвестора ниже рынка (не стану приводить формулу, чтобы не отвлекаться от основной темы).

Это один из примеров, когда один инвестор воспринимает риск не так, как другой. И измеритель риска для таких разных людей тоже, вероятно, должен быть разным.

Но есть и другие типы инвесторов. Для их не подходит измерение риска интегральным показателем достигнутой величины активов.

Один мой коллега высказал по этому поводу мудрую мысль: «Человеку уже не важно, чего он достиг раньше. Он смотрит насколько его актив просел от достигнутого максимума. Потому что он на максимуме уже имеет активы, которые он имеет, это уже его деньги, и он испытывает боль всякий раз, когда активы снижаются».

Но и волатильность, измеряемая как стандартное отклонение от равномерного роста таких инвесторов не устраивает. Потому что отклонение в плюс от среднего роста для них ОК. Их смущают просадки, причем отсчитываемые от достигнутого ранее максимума. Таким инвесторам понравится вот такая стратегия:

Для таких инвесторов есть свои измерители риска – максимальная просадка и Ulcer (язва, интегральный показатель боли от просадок).

Для стратегии на приведённом графике основные параметры риска таковы:

Таким образом, инвесторы подразделяются не только по толерантности к риску, но и по тому, что они считают риском.

Поэтому имеет смысл определять для себя, к какому типу инвесторов вы относитесь в смысле вашего персонального восприятия риска, а не только, насколько вы к нему терпимы.

Для этого можно задавать себе вопросы типа:

«Если мои активы растут настолько быстрее рынка, что при всей их довольно большой волатильности (значительно большей, чем у рынка), но и весьма больших просадках, они тем не менее всегда опережают вариант инвестирования в рыночный индекс, то что я выберу: инвестировать по такой стратегии или инвестировать в рыночный индекс?"

Разные люди дадут разные ответы на такой вопрос. Значит у них разное понимание – лучше сказать, ощущение – риска.

Было бы здорово сделать такой опросник, чтобы результаты ответов на вопросы сразу давали возможность понять, к какому типу восприятия иска относится данный инвестор. Ну и надо поискать ещё разные типы восприятия риска у инвесторов и предложить формальные измерители риска каждого такого типа.

А как воспринимаете риск вы?

Если в отдельные 5 лет стратегия была сильно лучше рынка, в другие 5 лет она может быть сильно хуже. По волатильности можно понять диапазон возможного отклонения стратегии от собственной средней доходности, что в её определении и заложено. Берете 95%-й (например) доверительный интервал по стратегиям и смотрите у какой он выглядит привлекательнее. Тем и удобна волатильность и всякие производные от неё метрики, что не только показывает что было, но и помогает предвосхитить что может быть. А если у стратегий или активов слабая корреляция, то, возможно, лучше их совмещать и смотреть уже метрики по портфелю.

Я так вопрос вообще не стал бы формулировать. В лучшем случае заменил бы слово растут, на слово росли.

Для меня риск "в идеальном мире" - это примерно что-то вроде "глубина реальной просадки от пика на горизонте 3+ лет".

Проблема в том, что находясь внутри текущей просадки, не знаешь, что по факту будет на горизонте 3 лет...

мне в мнении "риск = волатильность" в первую очередь не нравится то, что мы считаем что у активов нормальное распределение - а это мягко говоря не так

можно засунуть в формулу мартингейл (с 0.1% вероятностью потерять всё и с 99.9% получить выше рынка за месяц) и посмотреть какой у неё будет риск профиль, попробуйте, занимательно

Моё исследование о формализации разных аспектов рисках и о применении функции полезности к результатам портфеля.