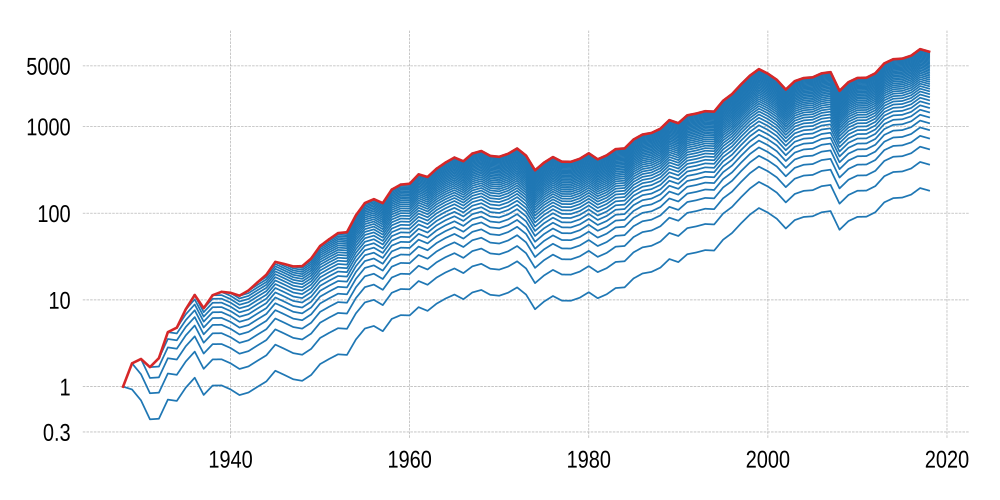

Посмотрим, как выглядит динамика портфеля, если на протяжении 20 лет ежегодно вкладывать в индекс SnP500 (история по данным Шиллера) сумму, равную начальной инвестиции, индексируя её на инфляцию. Каждая линия на графике показывает историю изменения стоимости портфеля: самая нижняя — только начальной суммы (1$), первая — если пополнить только в первый год, вторая — в первый и второй, и т. д., последняя красная — со всеми пополнениями.

Очевидно, что портфель после довложения будет в точности повторять динамику портфеля без этого довложения: расти и падать ровно на те же проценты в тот же период. Поэтому при анализе риска и доходности инструментов или стратегии ребалансировок нет смысла учитывать довложения.

Однако, красная линия, показывающая динамику портфеля со всеми довложениями, показывает меньшие просадки и более сильный рост (за счёт всё тех же довложений). Это создаёт впечатление, что портфель с довложениями имеет меньший риск и бо́льшую доходность.

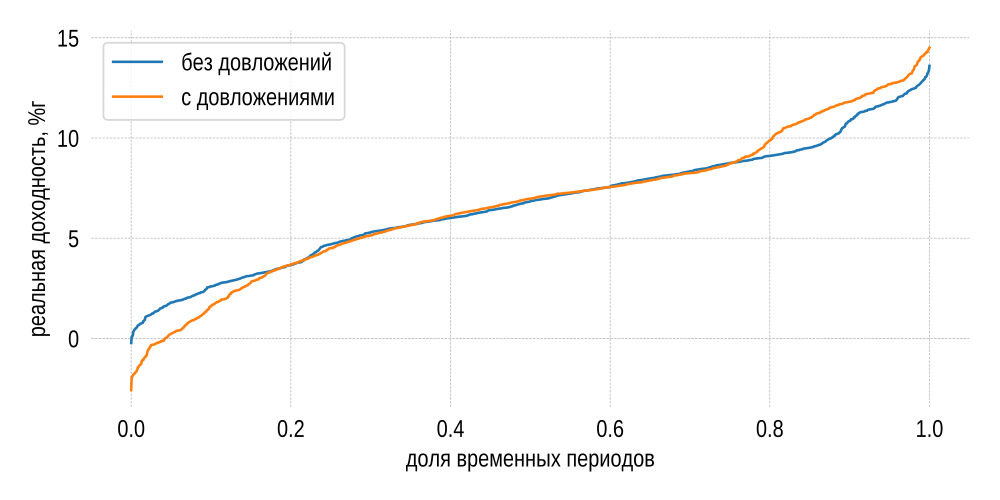

Однако это впечатление — ошибочно. Посчитаем распределение фактических доходностей портфеля с довложениями и без на 20-летнем скользящем окне.

Видим, что периодические довложения увеличивают риск портфеля в смысле неопределённости полученной доходности (и не дают её прироста, что уже ожидаемо). Т.е. хотя сама динамика размера портфеля может казаться лучше, всё улучшение происходит от «заливания проблемы бесплатными деньгами». Как только мы начинаем учитывать стоимость этих денег, считая внутреннюю норму доходности, иллюзия улучшения характеристик портфеля уходит.

(Оригинал)

Первый график, если честно, достаточно неинтуитивный - не очень понятно, что конкретно на нем изображено. =)

С точки зрения финансовой теории ты, конечно, расписал всё верно. Но мне кажется, что в "обывательском" разговоре тезис "регулярное пополнение портфеля снижает риск" имеет несколько другой смысл - люди тут имеют в виду риск не в финансовом смысле "разброс итоговых доходностей", а скорее что-то вроде "риск недостижения своих целей / риск получить разрушительные последствия из-за своего неправильного решения".

В этом смысле молодой инвестор, который только начинает формировать капитал и беспокоится на тему "не хочу вкладывать на хаях рынка!" действительно несколько переоценивает риск такого решения - т.к. основное влияние на его итоговый результат окажут будущие довнесения и доходность по ним, а не стартовый небольшой капитал.

Регулярные довнесения, на мой взгляд, решают 2 важные задачи, из-за которых данную практику можно рекомендовать:

Значение IRR-доходности легко может быть преувеличено или приуменьшено относительно реального изменения в капитале. То есть часть эффекта может быть просто из-за IRR bias, а не довнесений. По моим расчетам у modified Dietz этот bias был меньше (когда анализировал стратегию value averaging). Наверное, второй график с ним изменится.

На мой взгляд, теоретические рассуждения по характеристикам портфеля для рядового инвестора малопрактичны. Намного важнее финансовый план. Как достичь желаемого результата? Момент входа "на всю котлету" может драматично повлиять на то, будут ли достигнуты финансовые цели в срок. Усреднение входа - один из способов получить более предсказуемый результат. И риск в таком случае следует понимать, как вероятность достижения целей.