Как известно, ПИФы и БПИФы не платят налоги внутри себя, в том числе и при получении купонов и дивидендов. Это часто приводится как аргумент против репликации индекса вручную и получения купонов и дивидендов сразу на счёт, очищенных от НДФЛ.

В этом посте я хочу сравнить эти два варианта. Для простоты пронумеруем их:

- Вкладываем в ПИФ/БПИФ, дивиденды/купоны фонд реинвестирует, налоги платим только когда продаем паи

- Собираем индекс вручную, дивиденды получаем на счет, сразу платим налог, сами реинвестируем

Я решил посчитать величину преимущества варианта 1 над вариантом 2 по следующей формуле:

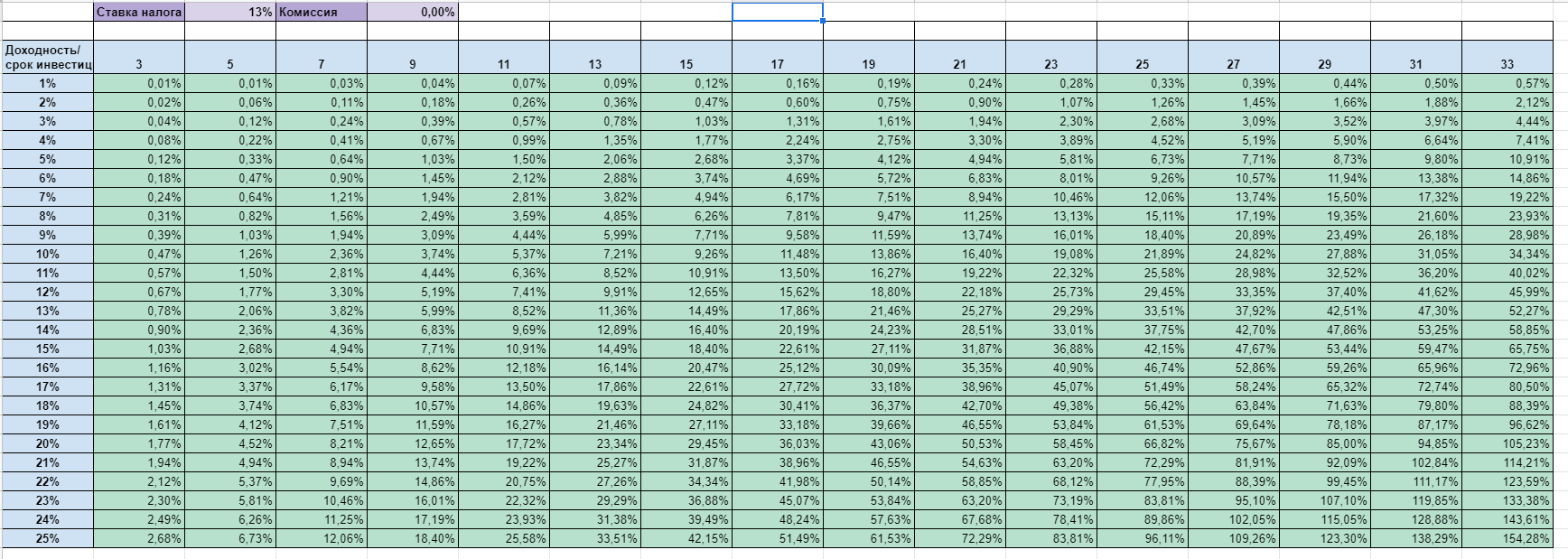

Сумма получившаяся в итоге, до налогов:

gross = EXP((доходность-комиссия фонда)*срок инвестиций)

Преимущество=(gross-(gross-1)*налог)/EXP(доходность*(1-налог)*срок инвестиций)-1

Т.е., если я нигде не ошибся в формулах, преимущество - это то, на сколько процентов бОльшая сумма у нас получается, при применении варианта 1.

Очевидно, в идеальном мире, при комиссии фонда равно нулю, отложенное налогообложение побеждает в 100% случаев. Хоть немного, но мы всегда выиграем.

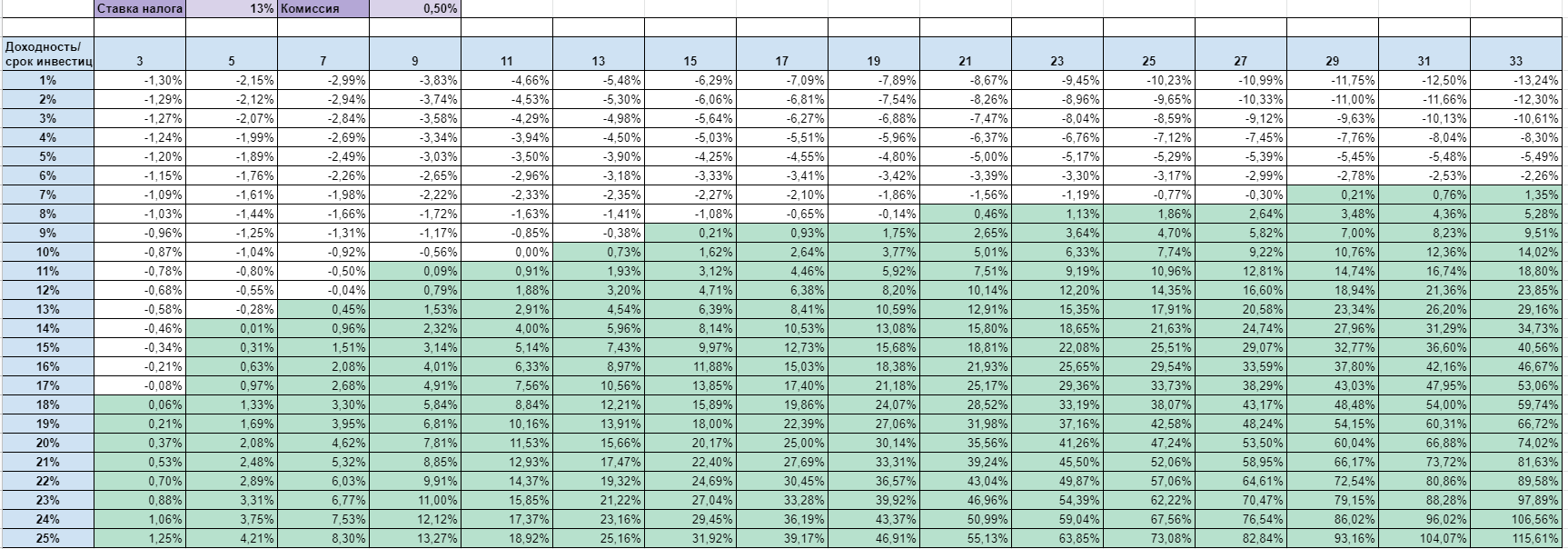

Если же комиссия фонда равна хотя бы 0.5%, что большая редкость для российских фондов, ситуация уже выглядит гораздо хуже. Теперь отложенное налогообложение эффективно только при нескромных финансовых результатах и на очень больших промежутках времени. И даже при доходности в 6% и сроке 33 года всё ещё выгоднее получать дивиденды "на руки", не оставляя их в фонде.

Не буду засорять пост дальнейшими скриншотами, любой желающий может скопировать себе Google Sheet и "поиграться" с цифрами.

Выводы

Получается, если я не ошибся в расчётах, практически всегда выгоднее получать дивиденды и купоны на руки, и реинвестировать самостоятельно? Налоговые преимущества ПИФ/БПИФ практически никогда реально не компенсируют их комиссии?

UPD

Как оказалось, я упустил существенный факт в расчётах - а именно ЛДВ. Налог в числителе формулы, благодаря ЛДВ, можно не отнимать, и тогда все вычисления упрощаются до банальной формулы:

Максимальная выгодная комиссия ПИФ = доходность * 13%

В расчётах я ошибся, но выводы не сильно поменялись. Даже по новой формуле, при див. доходности индекса Мосбиржи в 6%, максимальная комиссия, при которой БПИФ выгоднее - 0.78%, при этом самый дешевый БПИФ - VTBX, имеет комиссию 0.81%.

Несколько ремарок:

Суммарные комиссии VTBX сейчас составляет до 0,69% (до 0,5% УК, до 0,09% депозитарию и т. п., до 0,1% иные расходы).

Не учтены комиссии на содержание собственного индекса. При балансировке вы постоянно будите попадать на налоги. Оба варианта не выгодны в долгосрочных инвестициях. тут явная альтернатива ETF с минимальными комиссиями. У Сергея Спирина ведется статистика по сравнению ETF c новыми БПИФАМи от российских брокеров. БПИФ удалось опередить ETF только на российском рынке. Но остаются вопросы по качеству следования за индексом.