Проверил на предыдущих 100 годах – с 1920 по 2020 – как ведёт себя простая инвестиционная стратегия, которую я назвал «20+20». Получил довольно интересные, как мне кажется, результаты.

В чём состоит стратегия? Двадцать лет подряд инвестор покупает индекс S&P 500, вкладывая в него каждый год равные суммы (я брал 1000 долларов ежегодно, но сама сумма не существенна, важно, что 20 лет подряд ежегодно вкладываются равные суммы). После этого ещё 20 лет вообще ничего не вкладывается, инвестор просто ждёт прироста инвестиций. По прошествии этих 20 лет ожидания (и 40 лет с начала инвестирования) подводятся итоги такой стратегии.

Почему я выбрал именно такую стратегию? Рассуждения были примерно такими: если человек начал инвестировать лет в 25-30, то первые два десятка лет (до 45-50) он находится ещё на подъёме, у него идёт карьерный рост по основной работе, он физически бодр, и вкладываться в инвестиции ему не трудно. Начиная с 50 всё становится сложнее. Проблемы со здоровьем начинают проявляться, а карьерный рост постепенно заканчивается. Поэтому он прекращает дальнейшие пополнения инвестиционного фонда. Но ещё лет 20 (до 65-70 лет) человек может позволить себе не тратить свой инвестиционный фонд, давать ему прирастать естественным образом, поскольку человек работает и получает основной доход от профессиональной деятельности. А вот по прошествии и этого периода (в 65-70) инвестору может потребоваться начинать использовать свои накопления. Разумеется, это немного модельные рассуждения, в реальности у каждого всё складывается по-своему. Однако основа примерно такова, на мой взгляд.

Индекс S&P 500 хорошо задокументирован даже на бОльшем интервале, чем с 1920 года. Просто мне показалось ненужным переходить в 19 век, а 100 лет показались достаточно серьёзным временным интервалом. На этот период попали и Великая Депрессия, и Вторая Мировая Война, и война во Вьетнаме, и разрушение башен-близнецов, и кризис доткомов, и ипотечный кризис. Были и периоды бурного роста. Поэтому анализ стратегии «20+20» на столетнем интервале должен дать достаточно представительные результаты. И он дал их, и они оказались очень интересными, на мой взгляд!

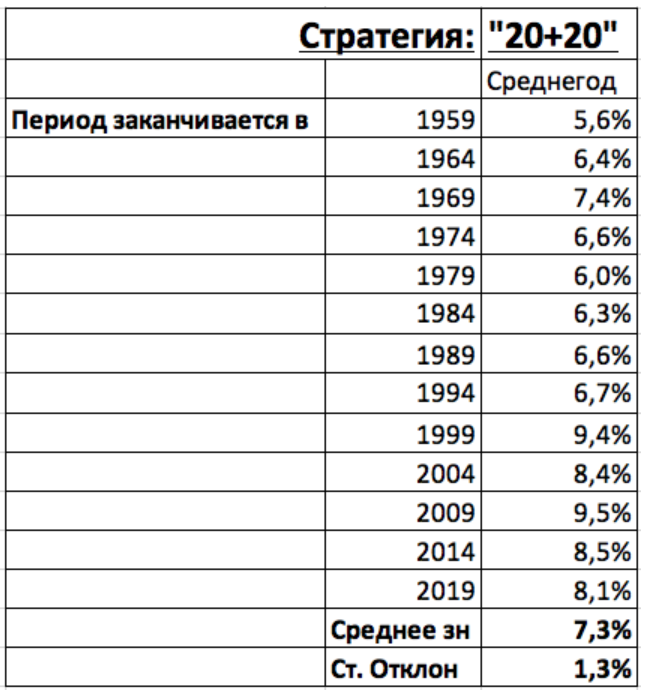

Итак, сначала применим эту стратегию к интервалу, который начинается в 1920-м и заканчивается в 1959 году. Первые 20 лет инвестор аккуратно пополняет свой фонд на равную сумму (в номинале). А последующие 20 лет ничего не делает. В результате у инвестора на счёте будет сумма в 102 раза превышающая его ежегодные вложения, которые он делал в первые 20 лет (не считая дивидендов). Поскольку за эти 20 лет он всего суммарно вложил 20 раз по той сумме, которую он вкладывал ежегодно, то его суммарные вложения выросли чуть больше, чем в 5 раз. Это соответствует среднегодовой доходности (с учётом сложных процентов) 5,6% годовых.

Проделаем эти расчёты для варианта, когда инвестор начал инвестировать в 1925 году (со сдвигом на 5 лет по отношению к первому инвестору). Можно было бы идти с шагом 1 год, а не 5 лет, но это лишь увеличит объём расчётов, не изменив общий характер выводов.

Будем выполнять подобные расчёты с интервалом в 5 лет и до тех пор, пока мы не «упрёмся» концом периода в настоящее время. Вот какие цифры средней доходности мы получим:

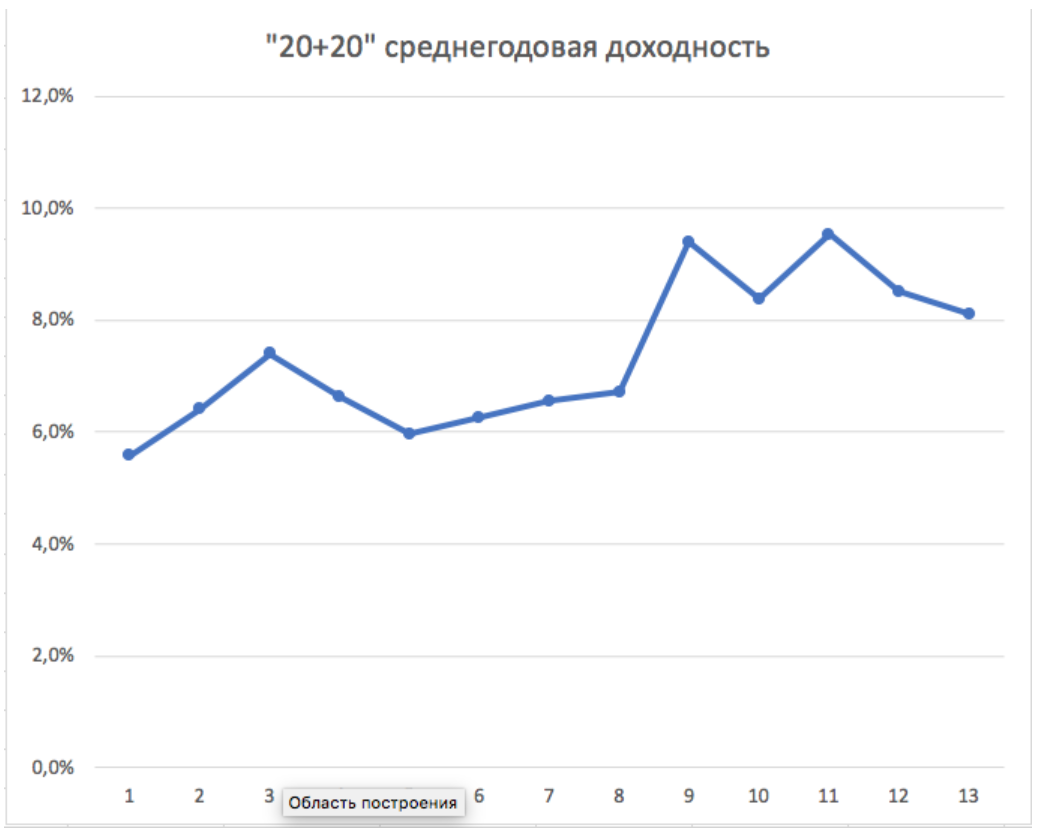

Или на графике:

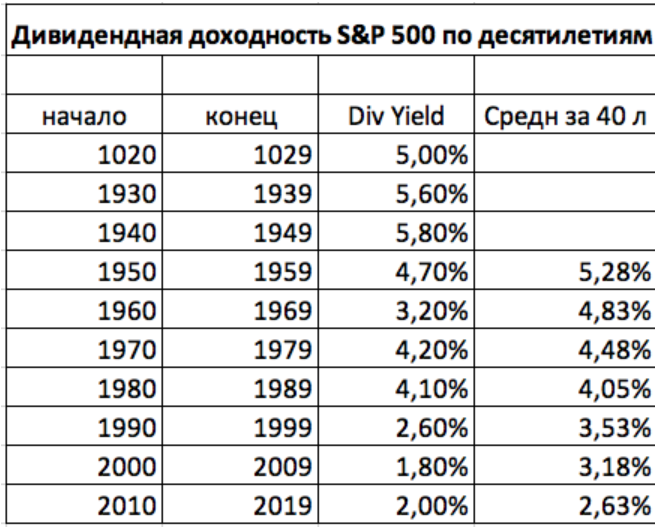

Это мы получили доходность, связанную только с ростом цены. Но компании, входящие в S&P 500 ещё платят дивиденды. Вот какие среднегодовые дивиденды по десятилетиям получали инвесторы

в S&P 500:

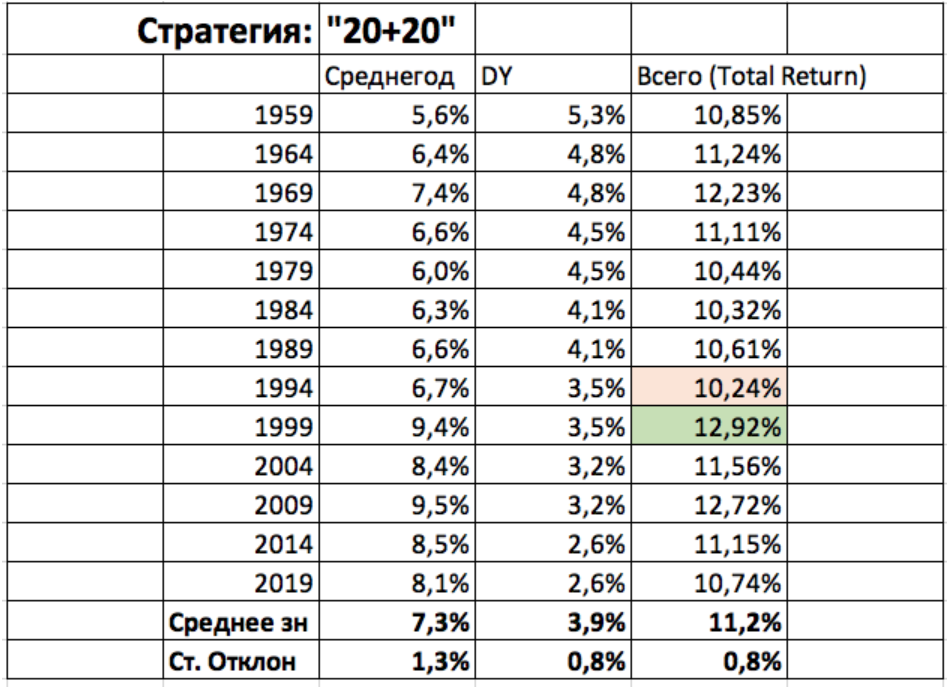

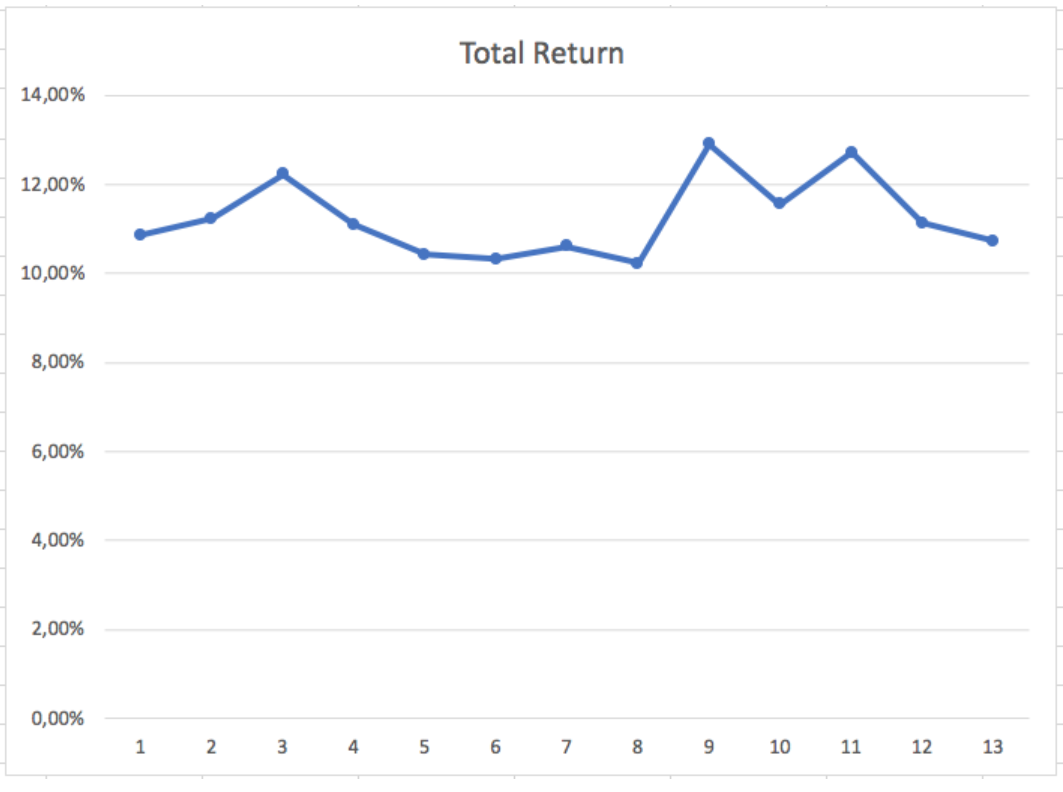

Поэтому общая среднегодовая доходность инвестора получается такой:

Или на графике:

Выводы:

Первое, что поражает, это очень высокая стабильность результата Total Return. Никакие войны и кризисы, никакая Великая депрессия ничего не могут сделать с результатами стратегии «20+20». Инвестор по прошествии 40 лет с высокой стабильностью получает от 10,2 до 12,9 процентов среднегодового дохода в номинале. Стабильный результат. Стандартное отклонение 0,8%!!! В последнее время сократились дивидендные выплаты, но выросли рыночные доходности по цене. А результат всё равно стабильный.

Второе. Доходность высока! В среднем 11,2% годовых в номинальном исчислении. Очень прилично, на мой взгляд. Это означает, что в конце 40-летнего пути, инвестор будет иметь примерно в 500 раз большую сумму (в номинале), чем составлял его ежегодный взнос на первом этапе. А поскольку он всего инвестировал 20 раз по ежегодному взносу, то его суммарные вложения в результате такой стратегии вырастут в 25 раз примерно. Причём, очень стабильно. Например, в худшем случае (10,2% годовых) суммарные вложения вырастают не в 25, а в 18 раз. И это худшее, что может случиться с инвестором, который выбрал стратегию «20+20». По крайней мере, так было на столетнем интервале 1920-2020 годы.

Это, кстати, одна из моих основных претензий к исследованиям прошлой доходности. Чуть по порядку:

Если мы посмотрим теперь на 20 век, то увидим, что сложилось две уникальные и больше не повторяющиеся особенности - взрывной рост населения почти в 4 раза и 2 промышленные революции - конец второй и третья. И если в промышленные революции я поверить готов, то вот в рост населения в 4 раза - увы, нет.

Мне кажется, анализировать номинальную доходность на горизонте 40 лет довольно бессмысленно: мешаются в одну кучу и 30-е с дефляцией и 70-е с инфляцией выше 10% годовых. На долгосрочных промежутках имеет значение только реальная доходность.

Похоже на coast FIRE, там тоже предлагается пополнять портфель какое-то время, а потом доплывать на сложном проценте до цели, при этом не слишком напрягаясь с работой, потому что нужный коэффициент финансирования цели уже достигнут. Идея интересная, кому-то подходит.