Выполнил домашнее задание, которое мне посоветовал сделать Rial в комментарии к моему посту «Чистый proof». Он посоветовал собрать все свои рекомендации, которые я когда-нибудь делал и которые документально можно подтвердить. Тогда выводы о результатах индивидуального отбора акций будут более обоснованы. Разумно. Я проделал это.

Всего оказалось семь списков, которые я давал в виде рекомендаций (я вообще-то не очень люблю давать рекомендации, но вот, оказалось, что иногда даю). Иногда это были просто демонстрации реально мной отобранных акций когда-либо.

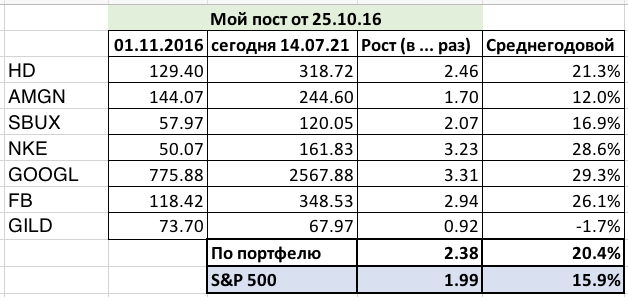

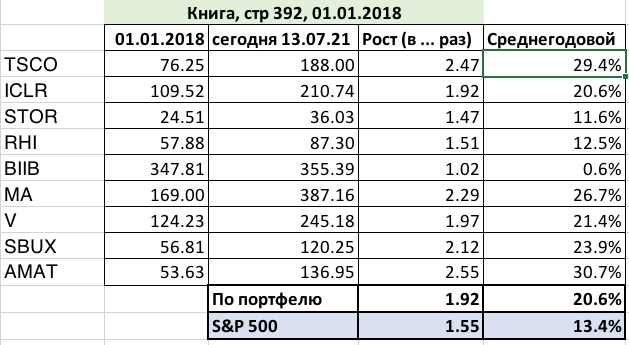

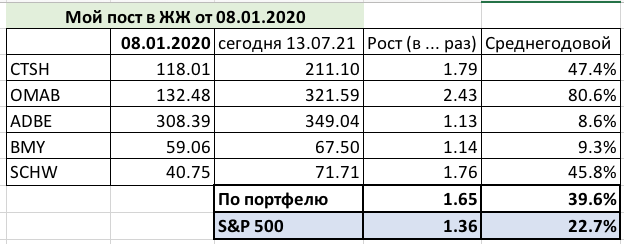

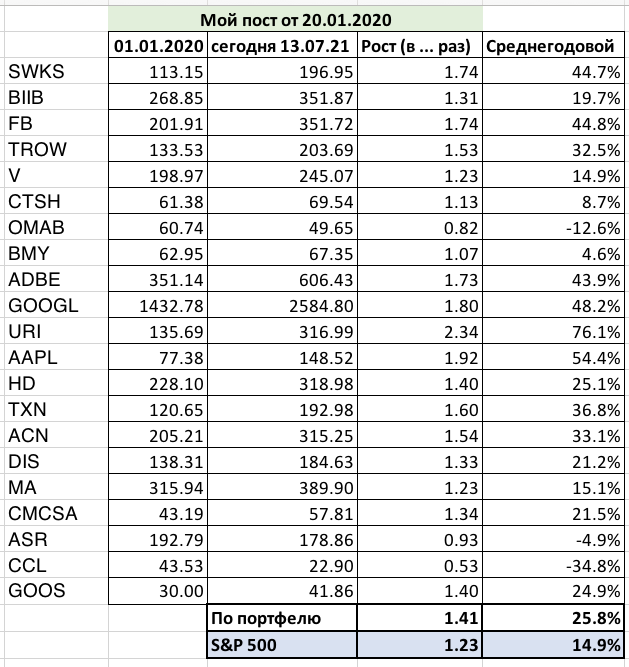

Вот эти семь списков опубликованы, каждый в своё время. Шесть списков взяты из моего ЖЖ gregbar.livejournal.com, а один список из моей книжки «Хочешь выжить? Инвестируй!». Таким образом всё нижепредставленное задокументировано.

К сожалению, все примеры выбора акций, которые я нашёл, «толпятся» на последних пяти годах, даже чуть меньше. Это плохо для далеко идущих выводов. И то, что их всего семь, а не, скажем, двадцать, тоже не очень хорошо. Но что уж есть. Другого нет.

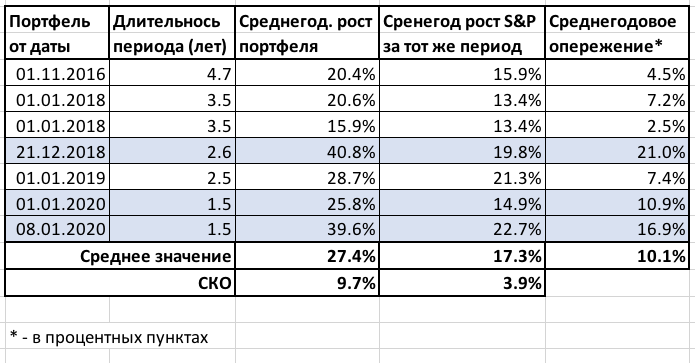

Был проделан такой анализ: выбранный в какое-то время портфель рассматривается на периоде от даты его выбора до настоящего момента. Рассчитывается его рост и сравнивается с ростом S&P 500 (все бумаги американские или торгуемые на американских биржах с капитализацией более 4 млрд долларов, поэтому такой бенчмарк). Сравнение ведётся как за весь период, так и по получившимся среднегодовым темпам роста. В каждом случае даётся ссылка, где и когда эта выборка опубликована. Вот эти семь «портфелей».

Оказалось, что мой выбор всегда превосходит рыночный индекс. Думаю, что это не всегда будет именно так происходить. Но в данных случаях именно так и произошло. Я других материалов у меня просто нет.

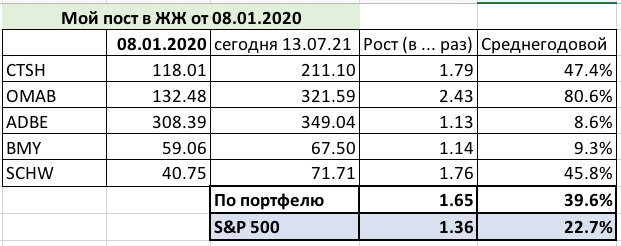

Итоги сведены в табличку

Интересно отметить, что наибольшие опережения рынка происходили тогда, когда рынок проседал: в декабре 2018 и в начале 2020 (выделено голубым цветом). Сам рынок, понятное дело, после просадки показывал значительный рост. Но опережение рынка портфелем, который отобран на основе принципов фундаментального анализа, было особенно впечатляющим именно в эти времена.

Риск портфелей (если его измерять СКО) оказался существенно больше, рыночного. Но вот на этом примере я хотел бы задать уважаемым участникам клуба один вопрос. Правильно ли измерять риск так, как его принято измерять, по величина СКО или по максимальной просадке? Вот здесь как раз тот пример, на котором удобно пояснить. Если, допустим, мой портфель "колбасит" значительно сильнее, чем индекс, но так, что значение роста портфеля всегда превосходит рост рыночного индекса, то какое мне дело до этого большого колебания? Я всё равно всегда "лучше рынка". Вот когда я моя доходность будет меньше рыночной, тогда это важно для меня, тогда я буду волноваться. А в первом случае у меня лично волнений не возникает. Что думаете по этому поводу?

Однако вы систематически и очень сильно занижаете доходность SnP500. Проверил два ваших портфеля: 25.09.16 — 18.4%г против 15,9 у вас, 01.01.2018 — 16.54%г против 13.4 у вас.

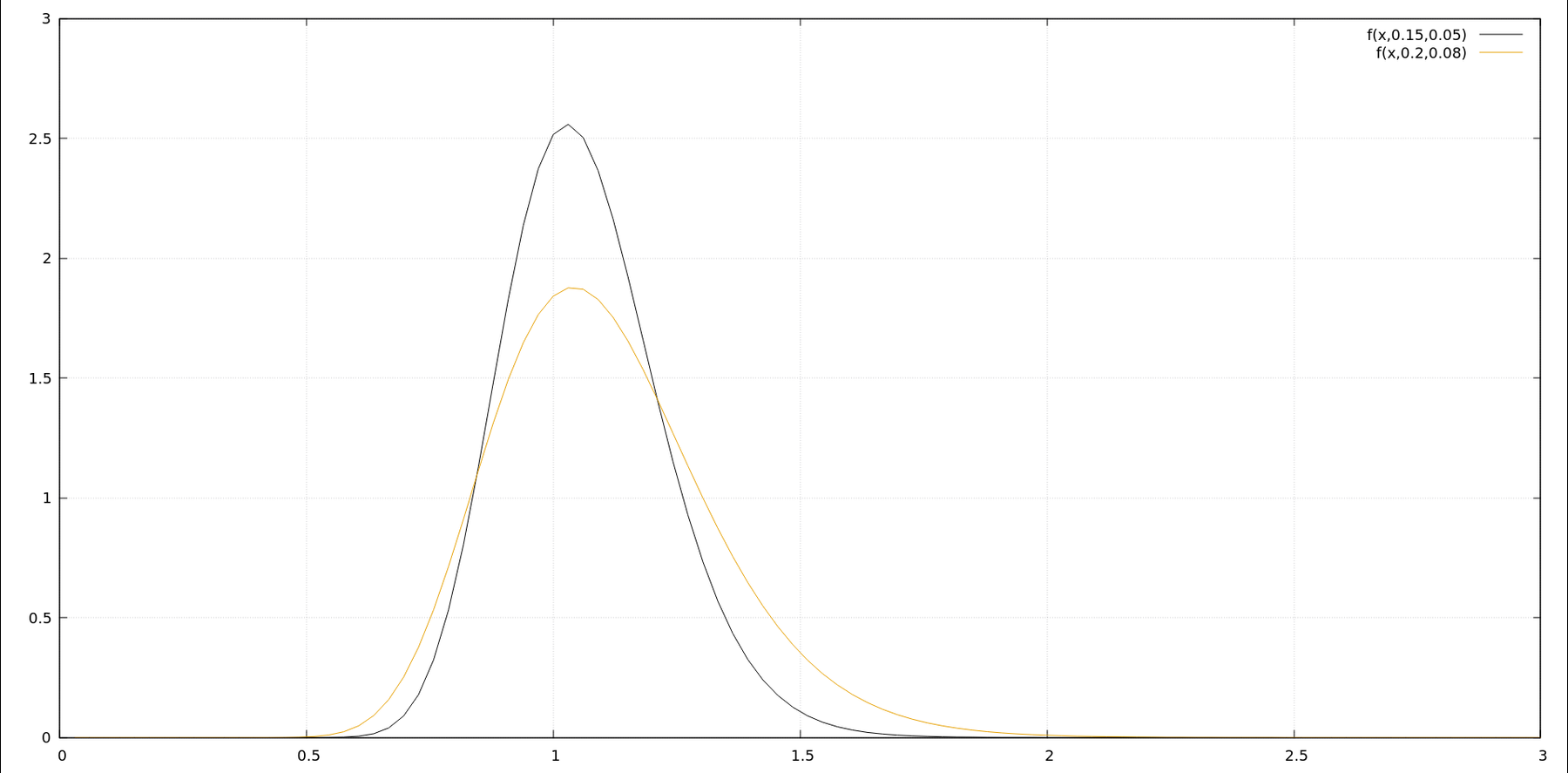

Мне очень не нравится СКО как мера риска, т.к. оно (а) зависит от периода, на котором вычисляется, (б) предполагает независимость доходностей в разных периодах т.е. отсутствие трендов = систематически занижает «долгосрочный» риск (который как раз таки в факторных портфелях может быть выше, чем в рыночных; обдумываю сейчас на эту тему заметку). Но, предположим, что вы обгоняете бенчмарк на 3%г (5 против 8) при СКО годовых доходностей выше на 5% (15 против 20). Как будет выглядеть распределение ожидаемой величины капитала через год? Вот так:

Да, есть небольшое преимущество, но и значительно более высокий риск, даже в предположении нормальности и независимости доходностей. По факту — левый хвост будет ещё тяжелее. А если СКО ваших доходностей будет не 20, а 25% для этого примера — ожидаемое значение капитала через год станет меньше, чем у бенчмарка: volatility drag.

То, что этот риск в вашем случае не реализовался не означает, что его нет, и что вы успеете «выбежать» из-под него на повышенной доходности.

Соглашусь, позитивное отклонение беспокоит меньше негативного. На этот случай можно посчитать Сортино у портфелей и бенчмарка, удобнее будет сравнивать.

По остальному сказать особо нечего, статистики просто мало. Для такого волатильного актива как акции нужны десятки лет для каких-то значимых выводов. Но с результатами могу поздравить)

Интуитивно - математически такая ситуация возможна, только если превышение по ожидаемой доходности сильно выше превышения по СКО доходности. Если это не так, то надо ожидать случаев, когда доходность будет ниже рынка.

При этом: В вашем случае решение о покупке принимается в стартовой точке, а СКО потом считается на всём последующем отрезке. Здесь возникает вопрос - а в какой момент планируется продажа этих акций? Если есть скрининг по критериям "на входе", то тогда должен быть и скрининг "на выходе" (когда акции превращаются в такие, которые покупать уже не надо). В этом случае, было бы логично это тоже как-то учесть - иначе СКО может посчитать большое падение с точки, в которой возможно ваш алгоритм уже и не хотел бы держать акцию.

Любопытно также отметить, что вы, вроде бы, поддерживаете идею о «страшной перекупленности» Америки, однако в ваших портфелях в этой статье наблюдается значительный перевес именно в те акции, из-за которых про ту страшную перекупленность и говорят (не во все, конечно, но тем не менее). Так может быть не всё так плохо с американским рынком с фундаментальной точки зрения?

очень хочется графиков!