Всем привет!

Как вам уже стало понятно из названия, речь пойдет про американские ЕТФ, включающие в себя акции всего мира. Аналогичных облигационных ЕТФ на весь мир я не нашел, поэтому данная статья посвящена только акциям.

Рассмотрим следующие фонды:

- ACWI

- VT

- SPGM

- Один интересный фонд

Ближе всего к понятию пассивных инвестиций является идея глобального портфеля. Т.е. такого портфеля, в котором были бы собраны акции и облигации всего мира. В этом случае мы бы не упускали никаких движений и получали бы истинную среднерыночную доходность. С помощью широких фондов мы можем достаточно легко реализовать идею глобального распределения в своем портфеле.

Чтобы обзор был информативным я задам следующую структуру:

- название фонда и отслеживаемый индекс;

- общие сведения: дата запуска фонда, количество эмитентов, объем - средств под управлением, комиссия, див доходность;

- распределение по регионам;

- распределение по отраслям;

- технические характеристики по результатам бэктеста с даты основания (CAGR, StDev, Best Year, MaxDD, Sharpe, Beta).

Пару слов о технических характеристиках:

CAGR - среднегодовой темп прироста капитала. Т.е. на сколько % в среднем был рост на протяжении рассматриваемого периода. И рассматриваемый период здесь играет ключевую роль, т.к. если за период не было сильных падений, то CAGR будет завышена.

StDev - стандартное отклонение или риск. Показывает насколько велик разброс доходности от ее среднего значения за рассматриваемый период. Опять таки! Период играет ключевую роль. Если не было падений, то StDev будет занижен.

Best Year - какую максимальную доходность за год принес фонд.

Max Drawdown - максимальная просадка. Какое максимальное падение было зафиксировано за историю. Чем ниже, тем лучше. Т.к. именно на максимальных просадках вы можете принять эмоциональное решение о закрытии позиции.

Sharpe Ratio - коэффициент Шарпа. Показатель качества портфеля или фонда. Равен отношению разности доходности фонда (портфеля) и безрисковой ставки к стандартному отклонению фонда (портфеля).

Beta - мера рыночного риска. Показывает как изменится доходность фонда (портфеля) при изменении доходности среднерыночного портфеля. Например, если бета фонда равна 1.1, то рост среднерыночного портфеля на 1% приведет к росту фонда на 1,1%.

Переходим к обзору.

ACWI - iShares MSCI ACWI ETF

Фонд от iShares на акции крупной и средней капитализации развитых и развивающихся рынков. Покрывает 85% мировой капитализации рынка акций. Фонд отслеживает индекс MSCI ACWI Index, в который включены 23 развитые и 27 развивающихся стран.

Фонд запущен 26 марта 2008 года, внутри которого отобрано 2309 компаний. Под управлением находится 16,9млрд.$. Комиссия составляет 0,32% до 30 ноября 2026, после - 0,33%. На мой взгляд, комиссия высоковата как по сравнению с конкурентами, так и в целом по рынку. Дивидендная доходность составляет 1,39% годовых.

Распределение по странам:

Распределение по секторам экономики:

Технические характеристики:

CAGR - 7,71%

StDev - 17,29%

Best Year - 32,35%

MaxDD - 51,39%

Sharpe - 0,49

Beta - 0,96

В целом, фонд выглядит не плохо. Но комиссия 0,32% на дистанции может “съесть” приличную часть прибыли.

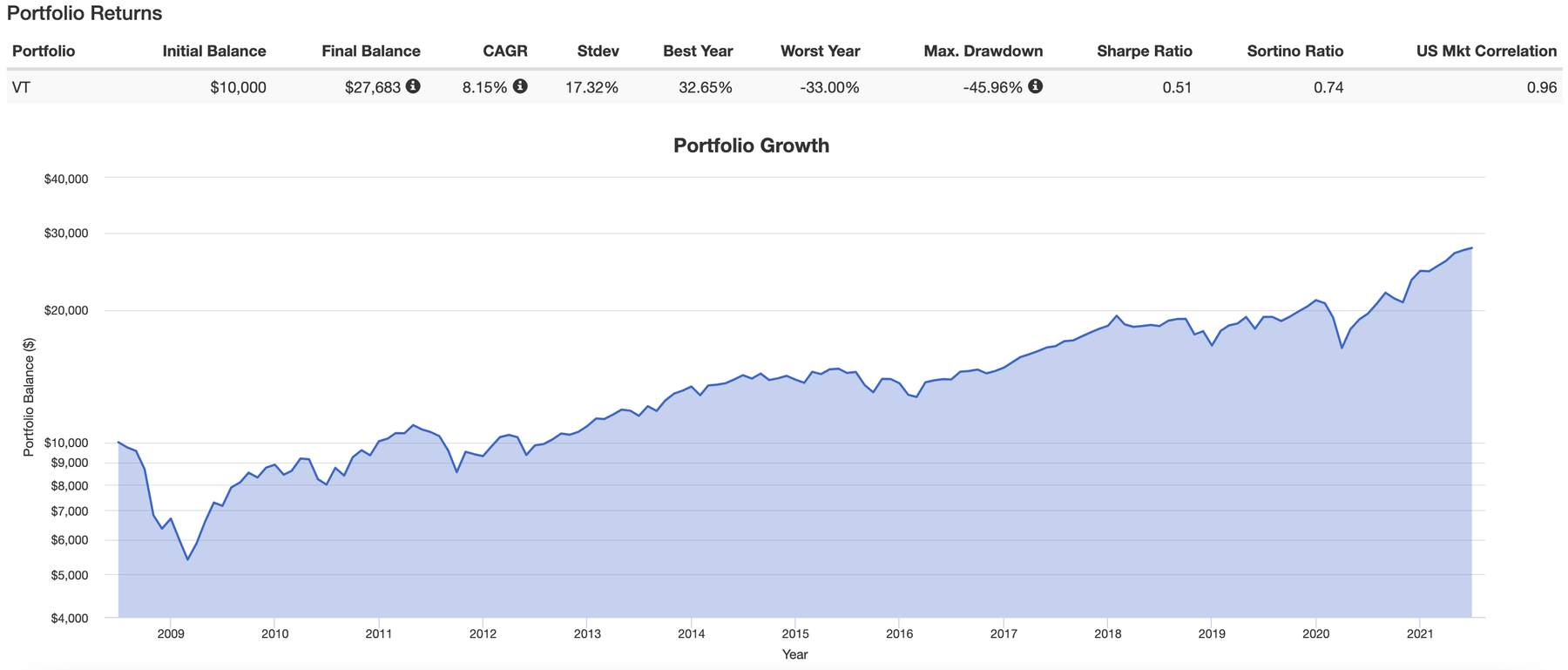

VT - Vanguard Total World Stock ETF

Фонд от Vanguard на акции всего мира. Фонд отслеживает индекс FTSE Global All Cap Index от еще одного крупного индексного провайдера FTSE Russell. За счет включения в фонд акций малой капитализации, покрытие мировой капитализации составляет 98%. Т.е. максимально подходит для создания глобального портфеля.

Фонд был запущен в 24 июня 2008 года, внутри которого отобрано 9051 компания. Под управлением собрано 29,8млрд.$ при комиссии всего 0,08%. Это делает его прекрасным объектом для долгосрочного инвестирования. Дивидендная доходность составляет 1,64%.

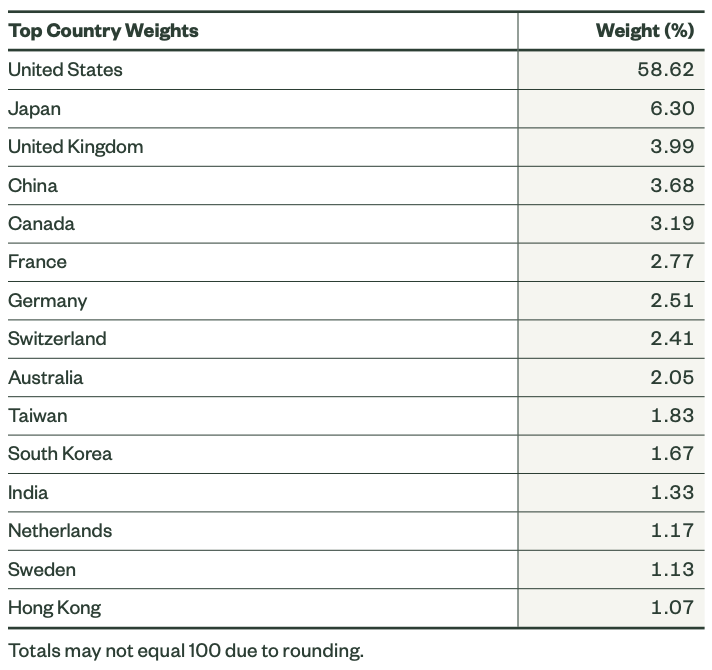

Распределение по странам:

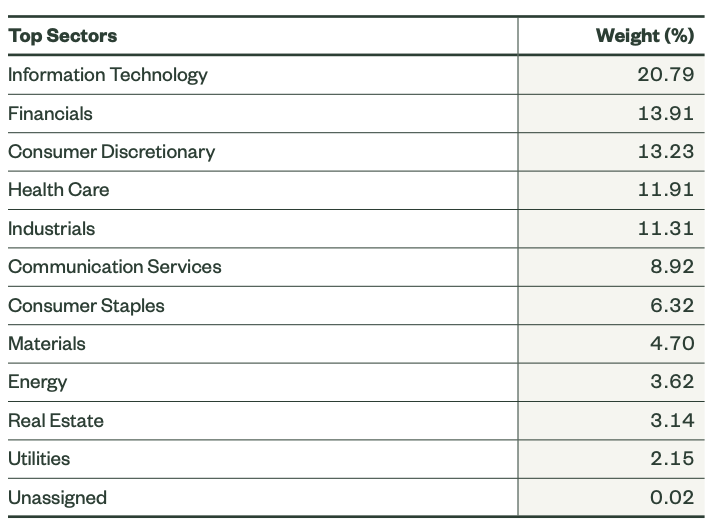

Распределение по отраслям:

Распределение я взял из отслеживаемого индекса, т.к. на сайте Vanguard оно не указано. Думаю это не сильно будет отличаться от действительности, т.к. фонд содержит репрезентативную выборку ценных бумаг, которая напоминает полный индекс с точки зрения основных факторов риска.

Технические характеристики:

CAGR - 8,15%

StDev - 17,32%

Best Year - 32,65%

MaxDD - 45,96%

Sharpe - 0,51

Beta - 0,95

Несмотря на то, что фонд был запущен на 3 месяца позже, чем ACWI, он принес больше доходности на 0,44%. Из них 0,24% за счет разности комиссий. Плюс он показал меньшую максимальную просадку во время Мирового финансового кризиса. Классный вариант, но давайте рассмотрим еще один фонд.

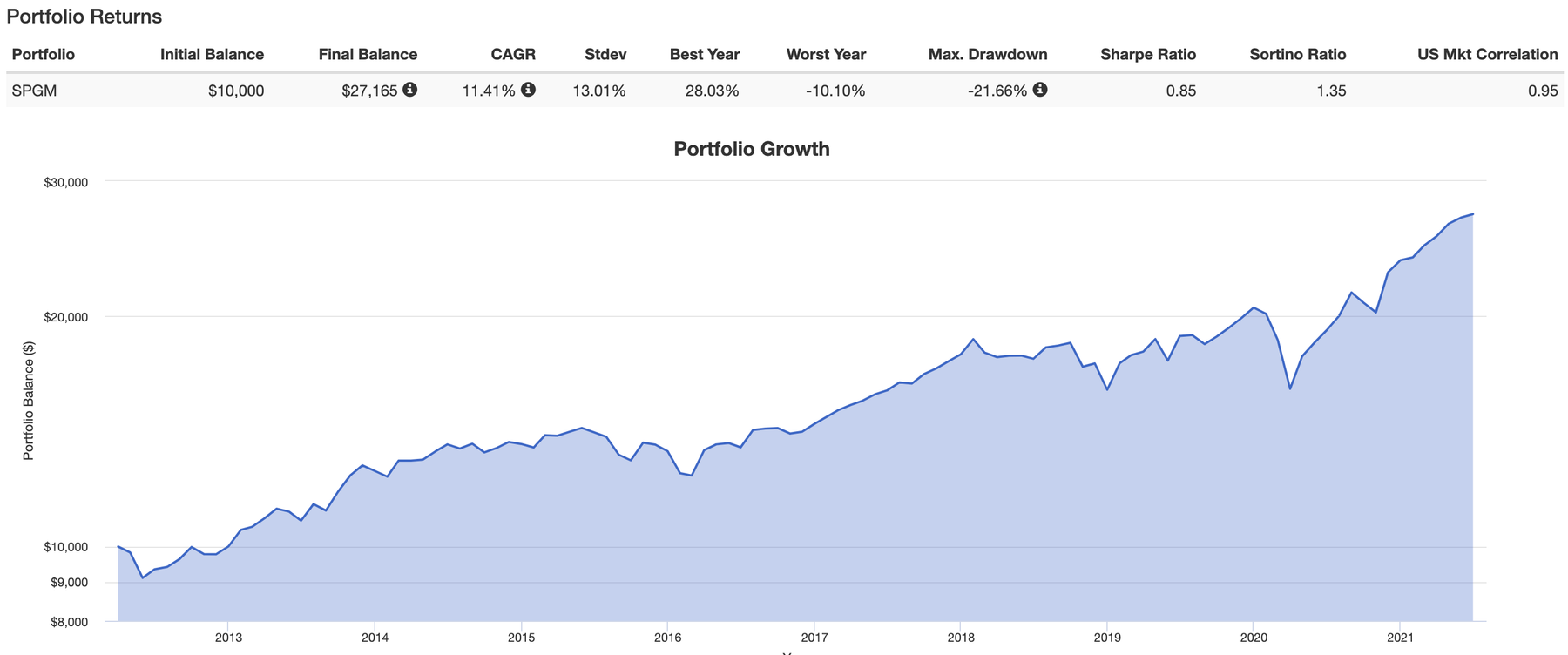

SPGM - SPDR Portfolio MSCI Global Stock Market ETF

Еще один неплохой фонд на акции всего мира от провайдера State Street Global Advisors. Он отслеживает индекс MSCI ACWI IMI Index. Только не путайте с MSCI ACWI Index, который включает в себя около 2900 компаний. В MSCI ACWI IMI Index (IMI означает Investable Market Index) насчитывается 9260 компаний. Это покрывает 99% мирового рынка акций.

Т.к. фонд не повторяет индекс по составу ( но при этом его риск и доходность соответствуют индексу), то внутри не 9260 компаний, а 1666. Фонд был запущен 28 февраля 2012 года, но за это время собрал всего 589млн$. Хотя его комиссия сопоставима с VT от Vanguard и составляет 0,09%. Дивидендная доходность равна 1,57%.

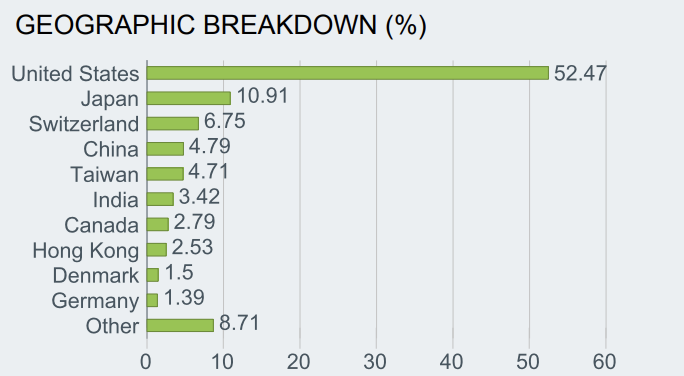

Распределение по странам:

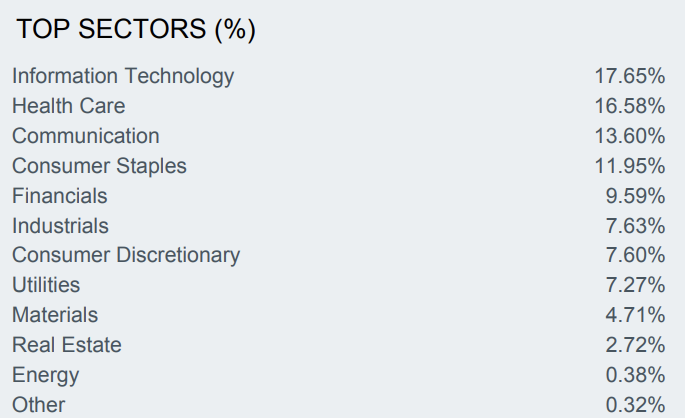

Распределение по секторам:

Технические характеристики:

CAGR - 11,41%

StDev - 13,01%

Best Year - 28,03%

MaxDD - 21,66%

Sharpe - 0,85

Beta - 0,94

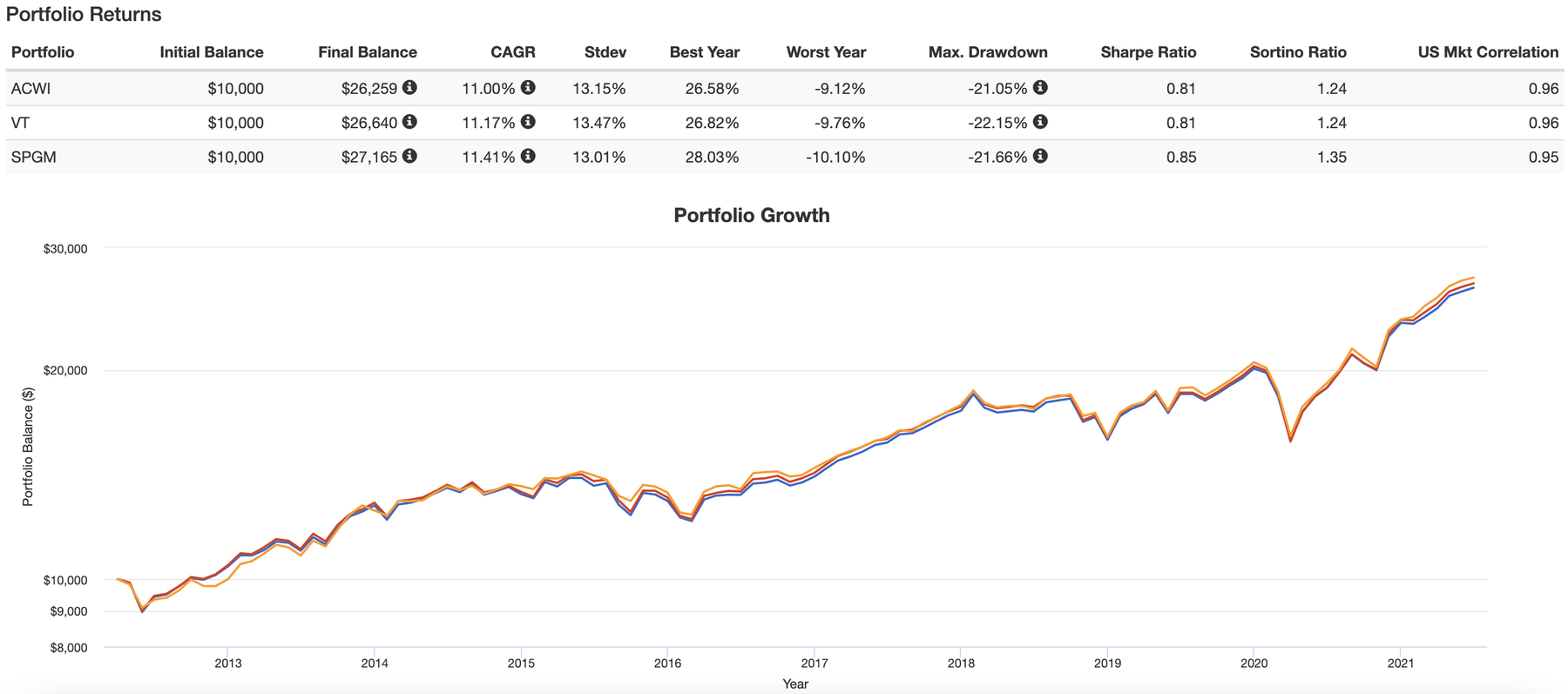

Как говорил выше, что если история фонда не включает в себя хотя бы Мировой финансовый кризис, то значение доходности и риска будут искажены. Степень искажения можно оценить по различиям в коэффициентах Шарпа. У ACWI и VT они составляют 0,49 и 0,51, а у SPGM - 0,85. Чтобы корректно сравнить фонды между собой, их нужно отбэктестить с даты запуска самого позднего фонда: с 01.03.2012.

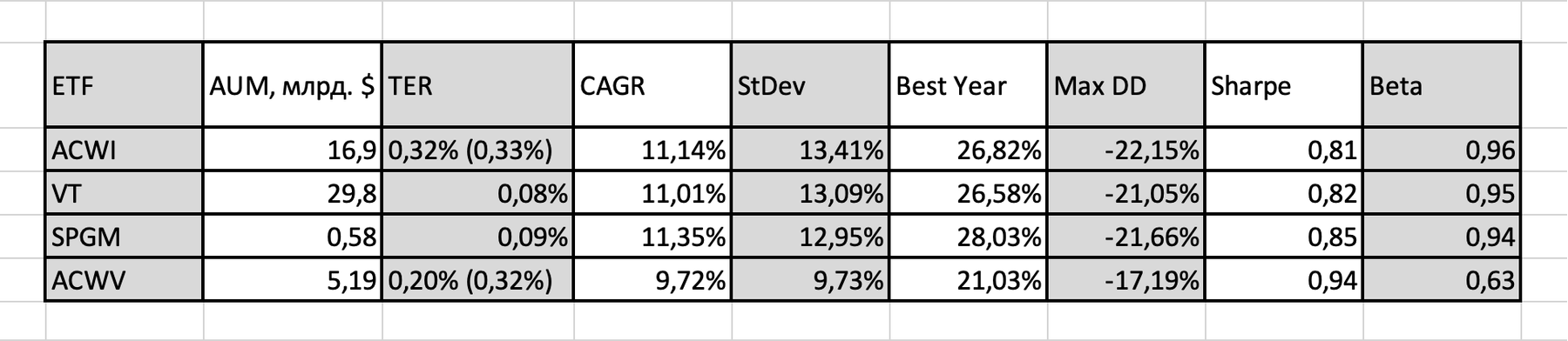

Результаты следующие:

Все фонды примерно одинаковы, но SPGM имеет лучший Шарп, а значит большую доходность на единицу риска. При этом его комиссия вполне конкурентна с VT. Единственный вопрос - это размер фонда: не возникнет ли желания у провайдера закрыть его?

Есть еще один интересный фонд в этой категории, который мне нравится и про который хочу рассказать.

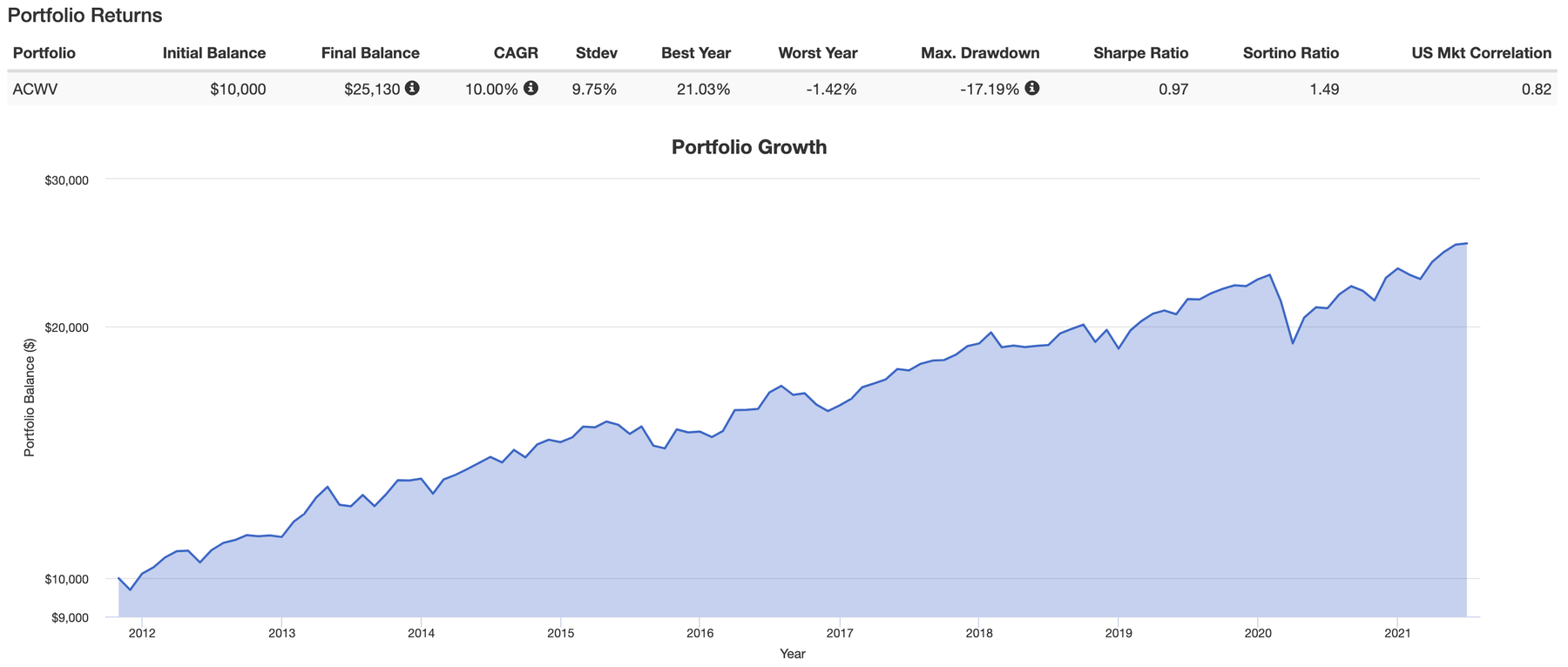

ACWV - iShares MSCI Global Min Vol Factor ETF

Фонд отслеживает одноименный индекс, который сконструирован таким образом, чтобы обеспечивать меньшую бету и волатильность. При этом все также обеспечивается широкое покрытие общемирового рынка акций.

Фонд был запущен 18 октября 2011 года, внутри него 400 компаний из развитых и развивающихся стран. Но в нем увеличена доля низковолатильных секторов: товары повседневного спроса, коммунальные компании и здравоохранение. На данный момент под управлением находится 5,19млрд.$. Комиссия до конца 2023 года составляет 0,20%, после - 0,32%. Дивидендная доходность равна 1,59%.

Распределение по странам:

Распределение по секторам:

Технические характеристики:

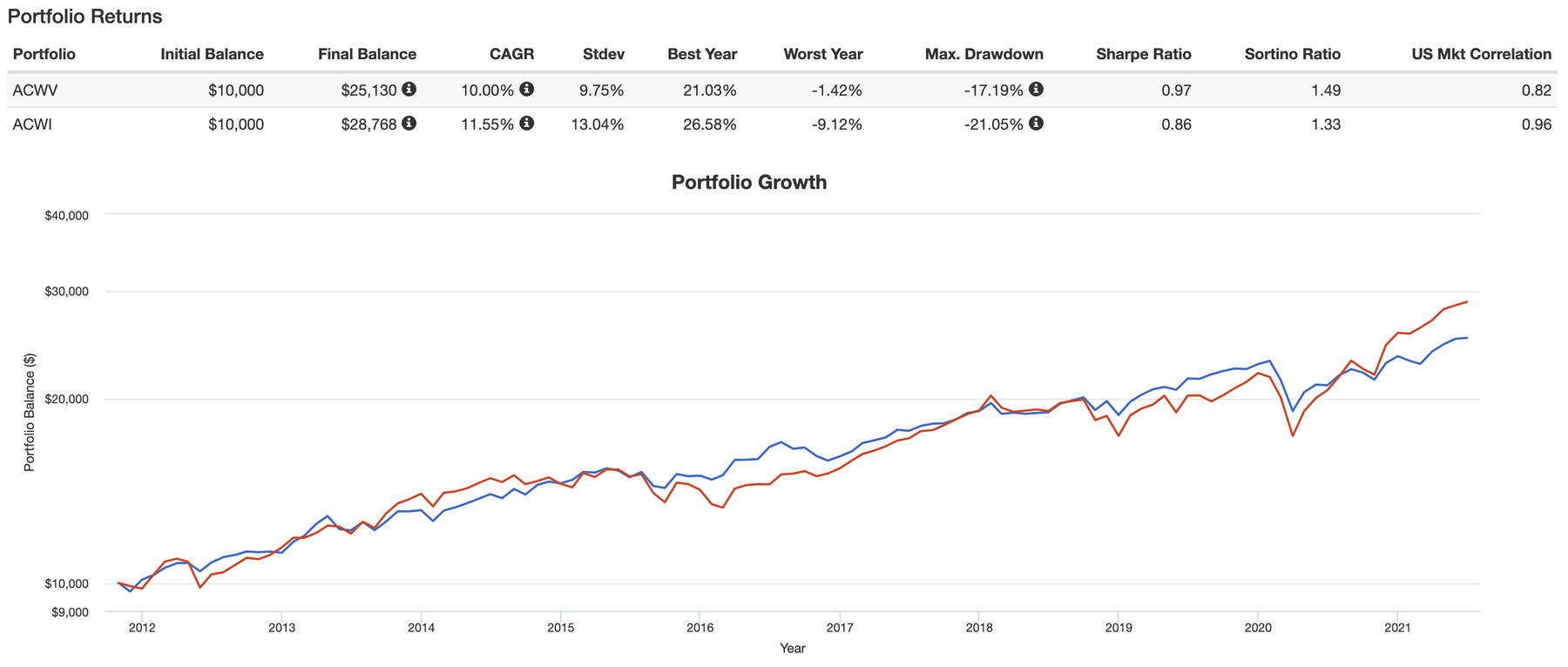

CAGR - 10,00%

StDev - 9,75%

Best Year - 21,03%

MaxDD - 17,19%

Sharpe - 0,97

Beta - 0,63

Теперь сравним его непосредственно с ACWI:

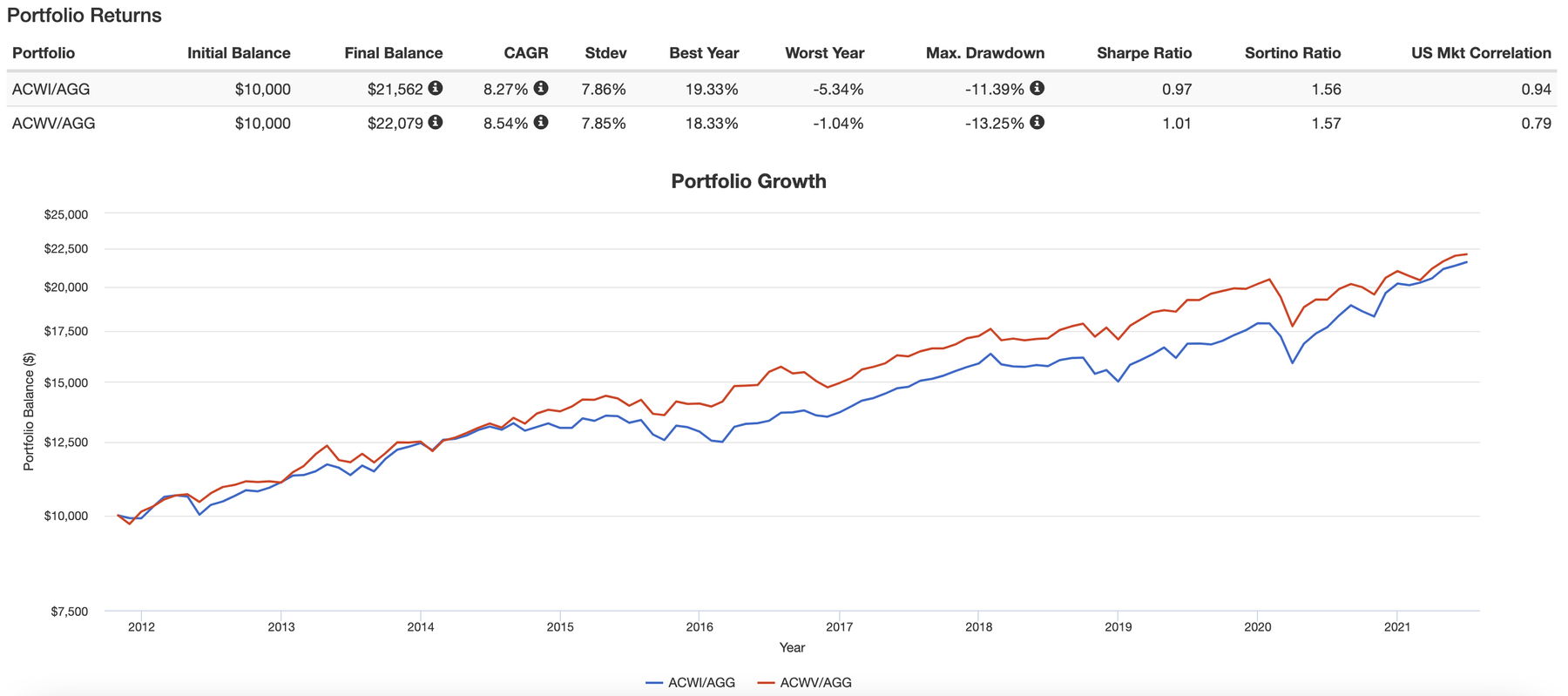

Видно, что низковолатильный фонд сильно проигрывает по доходности. Но не спешите ставить крест на ACWV. Проведем эксперимент: возьмем один портфель 60/40 ACWI и AGG (фонд-солянка американских облигаций), а другой - ACWV и AGG в такой пропорции, чтобы волатильность второго портфеля равнялась волатильности первого. И сравним их характеристики.

Портфель с низковолатильным фондом обходит портфель с обычным фондом. Таким образом волатильностью портфеля можно “управлять” не только долей облигаций, но и волатильностью акций.

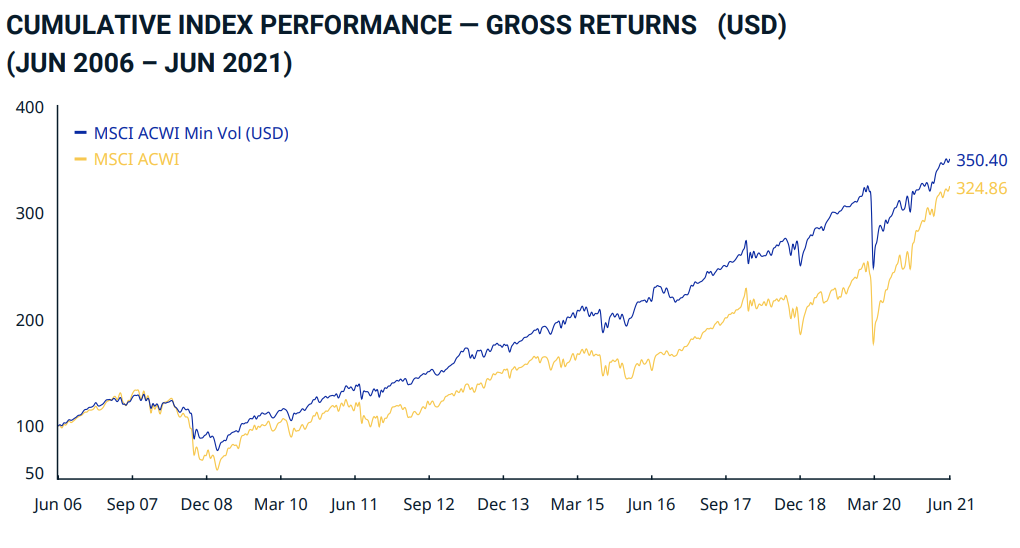

Конечно, история без кризиса сильно искажена, но на сайте провайдера MSCI можно найти проспект по низковолатильному индексу. А в нем довольно интересная инфа.

С июня 2006 по июнь 2021 низковолатильный индекс обходит обычный индекс.

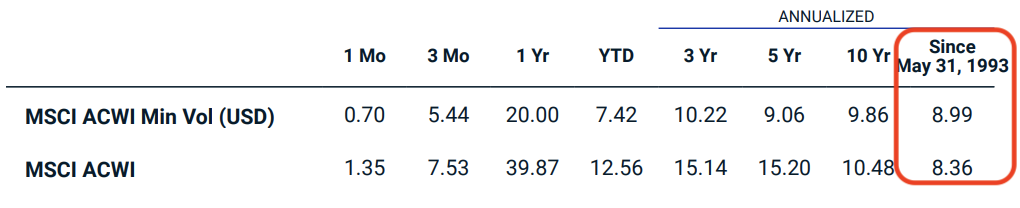

И с 1993 года низковолатильный индекс тоже обходит обычный.

Предлагаю в комментариях подискутировать на тему почему низковолатильный индекс на длинной дистанции с серьезными падениями обходит обычный. У меня есть одна гипотеза и мне было бы интересно узнать ваше мнение.

Сравнение фондов

Чтобы понять, какой из фондов предпочтительнее, протестируем их от единой точки отсчета. За точку отсчета возьму дату запуска самого позднего фонда. Это март 2012 (фонд SPGM).

Обратите внимание, что в бэктест не попал Кризис 2008г, поэтому значения риска и доходности искажены. Это искажение составляет около 30-35%

Выводы оставляю за вами)

Всем добра!

😱 Комментарий удален его автором...