Этот пост носит провокационный характер. Возможно, он поможет вам несколько по-иному взглянуть на инвестиции во взаимное кредитование. В конечном счете если мы стремимся создать портфель из разных активов с низкой корреляцией по отношению друг к другу и положительной реальной доходностью, то нам нужно как минимум рассмотреть и познакомиться с самыми разными типами активов, верно?

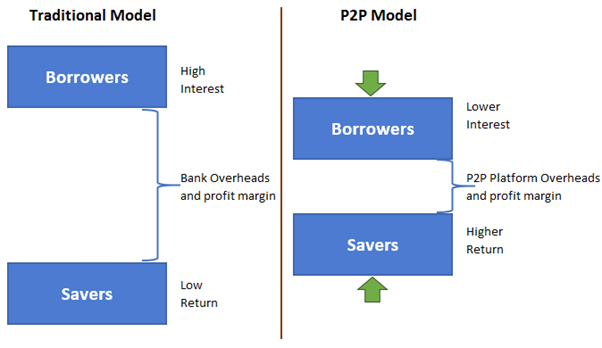

Интернет-платформы взаимного кредитования появились в Америке и Великобритании почти одновременно в 2005 году, чуть позже эта идея пришла и в континентальную Европу. Изначально это казалось новым и революционным концептом: зачем нам нужен посредник в виде банка, если мы можем давать друг другу в займы напрямую? Скажем до свидания “толстым котам” банкирам!

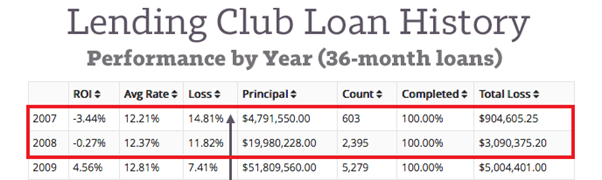

Достаточно скоро эта новая концепция встретилась с суровой реальностью Великой Рецессии, начавшейся в 2008 году. Реальность оказалась настолько сурова, что первой такой платформе пришлось прекратить операции, на длительное время сконцентрировавшись на коллекторской деятельности. Всё-таки все эти "жирные коты" в банках не зря едят свой хлеб - оценка кредитного риска заёмщиков оказалась не такой уж простой задачей!

Ниже показатели доходности кредитов на одной из самых популярных платформ взаимного кредитования в Америке за 2007–2009 год. Это средняя доходность, некоторым инвесторам повезло значительно меньше.

Это привело ко значительным изменения в бизнес-модели и реинкарнации взаимного кредитования уже в Европе в несколько иной форме в последние 5–10 лет. Но об этом ниже, для начала давайте ответим на вопрос о том почему вам вообще может быть интересен этот непонятный актив?

Чистый колумбийский продукт

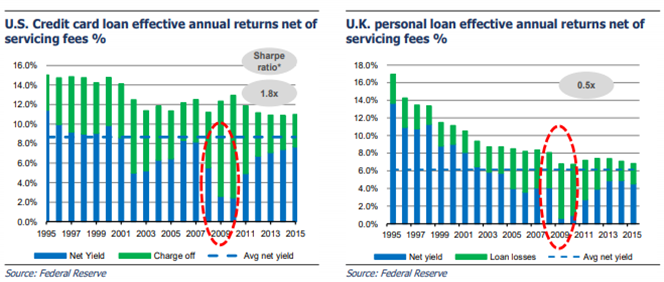

Что бы вы подумали если бы я вам сказал, что есть класс активов, который показывал непрерывную позитивную доходность в течение последних 25 лет. Каждый год. Да, включая 2001, включая 2008 и 2009. Каждый год. Это невозможно? Дамы и господа, позвольте представить вам "Потребительское кредитование":

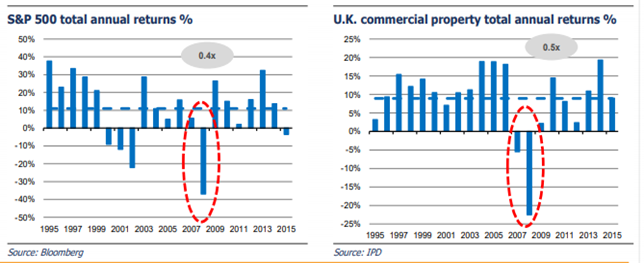

За период 1995 - 2015 года потребительское кредитование в США и Великобритании показывало непрерывную положительную доходность, со средней доходностью 6%–8% в год. Конечно, отдельные банки или не банковские кредитные организации несли убытки и даже подавали на банкротство, точно также как стоимость индивидуальных акций может опускаться до нуля, но даже в самых глубинах мирового финансового кризиса потребительское кредитование в целом как класс активов давало положительную доходность. Сравните это с акциями или коммерческой недвижимостью - общая доходность в этих активах выше, но и волатильность этой доходности значительно выше!

Вот он, Грааль найден? Не так быстро...

Реинкарнация взаимного кредитования: модель loan marketplace

Дело в том, что с одной стороны у простых ритейл инвесторов вообще не было возможности инвестировать в потребительское кредитование до 2005 года, это было привилегией институциональных инвесторов. С другой стороны, опыт первых платформ взаимного кредитования в Америке показал, что самостоятельное инвестирование в индивидуальные кредиты также не является оптимальным подходом. Очевидно, что я лично не обладаю компетенциями необходимыми для оценки потенциальных заёмщиков и при отсутствии широкой диверсификации несколько неудачных кредитов могут увести мою доходность далеко в негативную территорию.

Это вам ничего не напоминает? По сути, это похоже на фондовый рынок - мы знаем, что в целом можно ожидать от акций положительной доходности на длительных промежутках времени, но при этом, те из нас кто является индексными инвесторами, считают, что они не могут выбирать будущих победителей и предпочитают владеть всем рынком. Что получится если попробовать такой-же подход к потребительскому кредитованию: максимальная диверсификация и индексация, так что бы не только индивидуальные заемщики, но и индивидуальные кредитные организации или даже экономики стран или регионов не играли решающее влияние на нашу доходность?

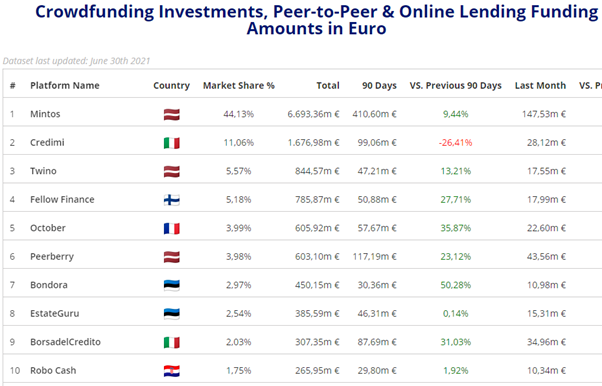

Так появилась модель маркетплейса кредитов - идея заключается в том, чтобы дать возможность каждому инвестировать в максимально широко диверсифицированный портфель из потребительских кредитов со всего мира. Эту идею воплотила платформа Минтос, которая достаточно быстро заняла лидирующее место на рынке европейского взаимного кредитования. Сам по себе этот маркетплейс не выдает кредитов, это всего лишь биржа, на которой множество кредитных компаний (на данный момент 63 компании из 33 стран) из разных регионов мира продают по частям уже выданные ими кредиты.

Так получилось, что компании из Прибалтики занимают около 60% европейского рынка взаимного кредитования

Естественно, по-прежнему остаётся проблема разделения того, кто непосредственно выдаёт кредит (кредитная организация) и того, кто его финансирует (инвестор через платформу взаимного кредитования). Для того чтобы приблизить их интересы было сделано еще несколько шагов кроме возможностей широкой диверсификации:

кредитная организация обязана оставить у себя на балансе от 5% до 20% от каждого кредита, таким образом они рискуют не только деньгами инвесторов, но и своим капиталом;

как правило кредитная организация обязуется выкупить назад любой кредит, просроченный более чем на 60 дней, таким образом они опять-таки гарантируют своим собственным капиталом качество кредитного портфеля;

появилась возможность вкладывать в кредиты выданные под залог имущества: ипотеки, автокредиты, агрокредиты под залог земли и т. д. Вы заключаете цессионное соглашение с кредитной организацией выдавшей кредит, таким образом в случае неуплаты должником своего долга, а также в случае банкротства самой кредитной организации вы по прежнему имеете право на часть средств вырученных от продажи залога.

сама по себе биржа кредитов точно также как и биржа ценных бумаг проводит свой due diligence и определяет определённые стандарты раскрытия информации, достаточности капитала и т.д. для допуска кредитных организаций на свою платформу; В случае дефолта кредитной организации по своим обязательствам Минтос активно защищает права инвесторов, включая судебные дела, участие в ликвидации и самоликвидации компаний.

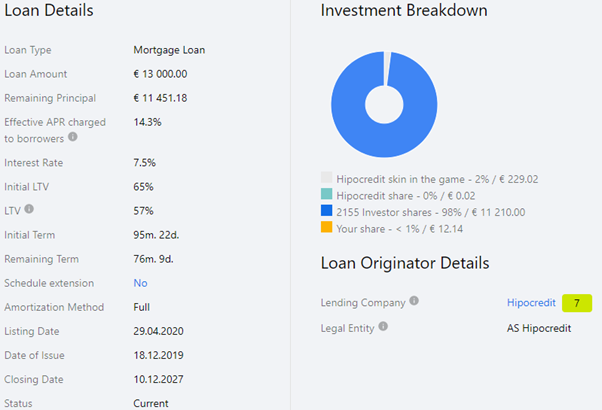

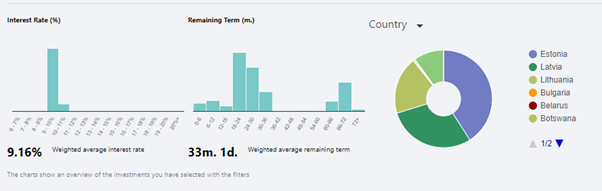

Пример ипотечного кредита из моего портфеля, долями этого кредита владеет 2,155 инвесторов. В целом я участвовал примерно в 1,200 ипотечных кредитах за 5 лет.

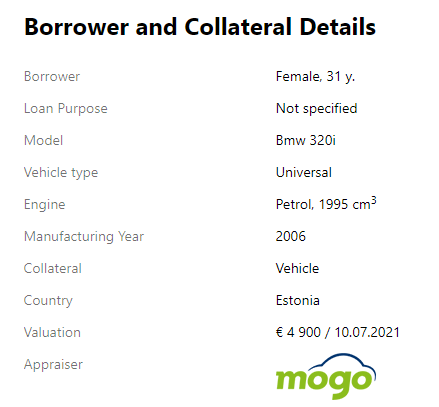

Пример автокредита, выданного в Эстонии несколько недель назад. В целом я участвовал примерно в 12,000 автокредитах за 5 лет.

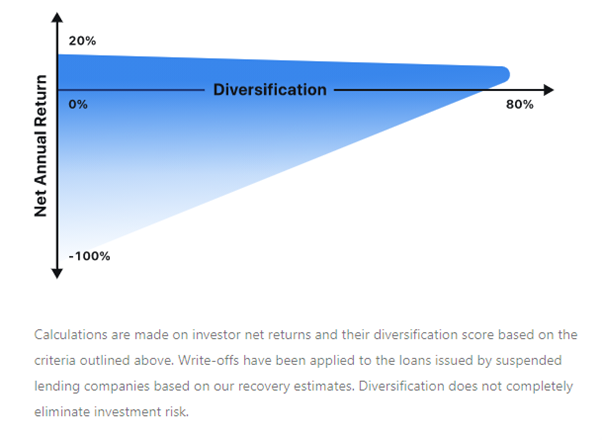

Конечно, отдельные кредитные компании по-прежнему будут показывать негативную доходность и даже подавать на банкротство, но как показывает практика при максимально широкой диверсификации инвесторы получают положительную доходность. Ниже график, основанный на реальной доходности инвесторов Минтос в период 2015–2021 года. Как и следовало ожидать максимальная диверсификация максимизирует шансы на положительную доходность.

С другой стороны, нужно признать, что на данный момент пока еще нет возможности диверсифицировать свои вложения настолько же широко как это возможно на фондовом рынке. Полсотни кредитных организаций из нескольких десятков стран это не плохо, но это не тоже самое что покупка индексного фонда на весь мировой рынок потребительского кредитования. Такого продукта пока нет.

Роль взаимного кредитования в портфеле

Допустим у меня получилось убедить вас в том, что потребительское кредитование — это интересно, а также в том, что появился способ инвестировать в этот класс активов доступный каждому, а не только институциональным инвесторам. Каких результатов можно ожидать на практике?

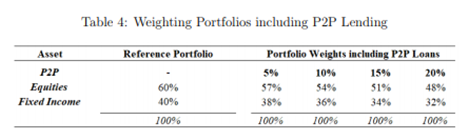

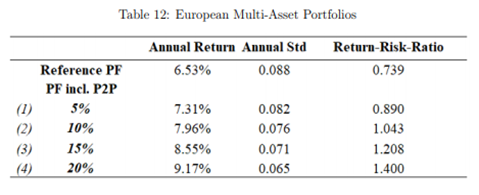

В Университете Инсбрука в Австрии провели очень интересное исследование целью которого было оценить как инвестиции во взаимное кредитование, повлияют на доходность классического портфеля из акций и облигаций. В исследовании рассматривалось несколько вариантов аллокации и результаты сравнивались с классическим портфелем 60% акции /40% облигации (структуру портфеля 60/40 и другие детали можно посмотреть в исследовании по ссылке выше).

Результаты показали, что на основе данных за 2013 - 2019 год даже небольшая аллокация на взаимное кредитование в Европе значительно улучшалa показатели доходности и риска:

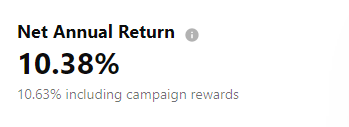

Если говорить о моём опыте, то после пяти лет инвестирования на платформе Минтос моя доходность составляет около 10% годовых. Я ожидаю, что общая доходность на длительном промежутке времени будет ближе к 6%–8% годовых, после учета всех будущих дефолтов и задержек платежей.

На данный момент около 3.5% моего портфеля инвестировано таким образом.

Общая доходность с 2016 года и профиль моего портфеля на данный момент.

Часто говорят, что диверсификация это единственный "бесплатный обед" в инвестировании, она может позволить одновременно повысить доходность и снизить риск портфеля. Возможно индексный подход к потребительскому/взаимному кредитованию — это еще одна возможность диверсифицировать портфель частного инвестора.

Интересно, не знал о диверсифицированном варианте.

В РФ по-моему банки просто сливают в p2p не слишком хорошие кредиты (альфа поток к примеру).

Сам пользоваться не планирую. Статистика за жирные годы, конечно, хороша, но что будет в кризис, оценить сложно.

Насколько мне известно Mintos сейчас, к сожалению, не работает с налоговыми резидентами РФ. В РФ меня заинтересовала платформа JetLand, но вот зарубежные с доходностью в евро гораздо интереснее ;)

Для себя считаю это аналогом ВДО и думаю о том, что до 5% net worth можно использовать.

Как ты написал, проблема разрыва между тем, кто оценивает кредитные риски, и тем, кто их несет, в этой схеме ключевая. В этом смысле не очень понятно, как здесь может работать это условие. Кредитная организация такая: "я буду нести полностью весь кредитный риск, но большую часть вознаграждения за него отдам вам!" В мире так обычно не бывает, где-то здесь подвох, или я чего-то не понимаю.

А что такое "диверсификация 80%" на этом графике? Какой-то он подозрительно ровный и дизайнерский, не похож на точные данные =)

Мне кажется, смотреть на данные за несколько лет бесполезно - нужно увидеть как минимум пару полных циклов. Иначе получается тавтологический вывод из разряда "вкладываться в рискованные активы в периоды, когда нет рецессий, выгодно!"

Банки даже в своем классическом исполнении - это проблема "skin in the game": рискуют только 8-10% от вложенных денег. А тут "skin in the game" в кубе.

По моему мнению, p2p имеет место как полностью альтернативный инструмент, в котором и подходы к риск менеджменту иные. Ну и, само собой, с иным, гораздо большим уровнем риска.

Артём, а вы как-нибудь оцениваете или решаете проблему неблагоприятного отбора (adverse selection)? Я тоже надеялся на условно "индексный" подход с американскими площадками типа LendingClub, но, изучив получше, понял что аналогия с публичными рынками не работает.

На нормальном рынке ваш индексный фонд покупает все бумаги по тем же ценам, что и все остальные игроки рынка. А в P2P лендинге условный Goldman Sachs или хедж-фонды полностью выбирают лучшие по соотношению доходности на риск займы в первые секунды после появления. То есть, розничный инвестор получает систематически худшую доходность, чем класс активов в целом.