Фондов на российском рынке становится всё больше, а в США и Европе их уже давно много. Рискну сказать, что большинство из них для пассивного DIY-инвестора - мусор. То есть я не против их существования, но они создают лишний шум, осложняя выбор.

Поэтому предлагаю вместе подумать над набором простых критериев, которые позволят оставить только фонды, из которых можно выбирать. Цель: простой и пассивный портфель с минимальными издержками.

My take on it:

- фонд индексный;

- фонд пассивный (= взвешивание по капитализации, покрытие большей части рынка страны, группы стран или мира, никаких секторов, идей, смарт-бета, факторов кроме small cap, потому что его можно использовать для сборки total market);

- комиссия < 1% для российских фондов (точнее листингованных на МосБирже), < 0,35% для ирландских (просто взял комиссию WSML за потолок) и < 0.1% для американских;

- фонд существует хотя бы год;

- СЧА от 500 млн. руб. для российских и от $1 млрд. для зарубежных;

- достаточно качественное отслеживание индекса в прошлом (с количественным критерием определиться ещё не успел, условно лучше VTBE, нижняя планка примерно как у SBMX/VTBX);

- понятные активы, в пользе которых в портфеле нет особых сомнений (это пока самый мутный критерий, его суть в сохранении простого портфеля у DIY-инвестора, то есть идея исключить всякие ВДО/high yield, может быть и биржевые товары, скорее всего оставить золото и REIT - хочу услышать мнения).

Инвестирование фонда в отдельные страны/регионы или весь мир я в свою версию критериев не включал, потому что это определяется доступностью инструментов (кто-то покупает только на МосБирже). Да и совсем исключать сборку портфеля из отдельных стран или регионов нельзя.

P.S. Эти критерии я планирую использовать в кое-чём интересном, пока не буду говорить в чём. =)

Я бы добавил еще отсутствие каких-нибудь неприятных withholding taxes внутри от зарубежных дивидендов. В метрике "точность следования индексу" это можно не заметить, т.к. можно просто подобрать какой-нибудь хитрый after-tax бенчмарк с зашитой конской withholding tax ставкой, и отставания не будет.

Если вдаваться в подробности, то для отдельных стран минимально доступная комиссия может быть выше указанных. Например, вложиться в Россию даже через американский фонд под 0,1% не получится; для многих EM стран ситуация похожая. Если человек копит на пенсию условно в не-российской стране и хочет иметь портфель местных акций (в рамках какого-нибудь "faraway future home bias"), то подходящий для него фонд не просочится через фильтры.

Я бы подумал над тем, чтобы помимо объема добавить еще какие-то критерии ликвидности: средний объем оборотов, средний спред. Для оценки потерь на транзакциях это даже более актуальным будет.

Если так относиться к фондам ЕС, то их останется всего штук 50. А если не США и не ЕС, то скопирую Павла, но про этот критерий:

Мне в прицнипе и 50 фондов в ЕС было бы достаточно. Но мы можем травмировать любителей собирать солянку.

А как такое просто проверить для любого ETF?

Почему-то когда это предложение почитал - подумал, что речь про то, чтобы не покупать ETF на табачные компании. :)

Я бы просто сказал, что это должен быть ETF на акции, облигации, золото или REIT - закрытый список. Чтобы исключить ETF на битки, IPO и т.п.

Отдельно добавил бы, что там где есть iShares, Vanguard, SPDR - надо брать их, а на других провайдеров в принципе не смореть. Чтобы фокус не терялся. Для РФ или других локальных рынков - исключение.

Фонд не от Атона, извините)

В целом по-моему все главные критерии названы, если учесть добавки Павла.

Хорошо бы еще расходы с учетом вложенности фондов учитывать.

Еще одна мысль появилась.

Исключить фонды с "собственными" индексами.

У Тинькова есть хороший по замыслу фонд на российские aggregate bonds. Но бенчмарком является индекс вроде Tinkoff Aggregate Bonds

Думаю независимые бенчмарки (а еще лучше придуманные не специально под этот фонд, а раньше) - неплохой аргумент за качество фонда.

Приходят на ум такие предложения:

FXIP например не проходит по этим критериям. Но лично у меня нет особых сомнений, что Finex в ближайшие 3-5 лет не будет закрывать свои фонды и в частности этот. Несмотря на историю с фондами на Англию/Японию/Австралию пару лет назад.

VTBE конечно раньше просто пугал своим качеством отслеживания, но последние пол года дела идут неплохо.

За неимением альтернатив, приходится к нему присматриваться и покупать. Одним только FXCN заменять весь EM не хочется.

По поводу СЧА. Требование таки выглядит завышенным, 100M$ кажется вполне приемлемой границей, +, возможно, потребовать более-менее стабильный приток средств в фонд (кроме кризисных периодов, разумеется).

Налоги внутри фонда, точность отслеживания и даже комиссии — это всё, по сути, прокси. Прокси на самый важный для инвестора параметр — среднюю скорость отставания от бенчмарка (и не придуманного фондом бенчмарка, а бенчмарка, на который ориентируется инвестор, покупая этот фонд, т.е. индекса полной доходности целевого рынка). На неё и надо смотреть (хотя если скорость отставания оказывается меньше комиссий, то надо присматриваться к фонду тщательно, и ориентироваться всё-таки на комиссию).

Я ввожу у себя ещё среднюю накопленную ошибку отслеживания (та, которую сообщают фонды большого смысла не имеет т.к. опять же не учитывает последовательность исходов и каждым фондом считается по-разному), которая аналог наценки/скидки ПИФа, чтобы учесть качество работы инфраструктуры фонда, но на долгосроке это не сильно влияет.

На тип репликации, к сожалению, тоже надо будет обратить внимание (подробности в статье по ссылке). Европейские фонды в основном синтетики, надо смотреть, чтобы была репликация с полным обеспечением без передачи активов, иначе в трудные времена есть вероятность потери активов (от 10% при необеспеченной до 100% при обеспеченной с передачей активов). Если репликация физическая, то лучше избегать выборочной с оптимизацией — это практически активное инвестирование с риском довольно далеко улететь от бенчмарка.

Есть ещё мысль выбирать только индексы без комитета, фильтрующего решения о включении/исключении, то есть не S&P 500.

оставить золото и REIT - за

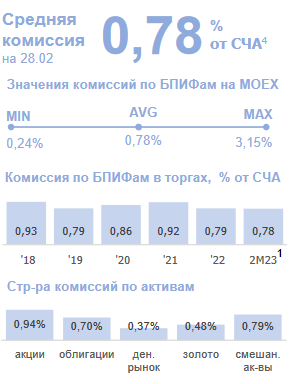

1% это комиссия вычисленная скажем так по прецеденту (например SBMX ~1%)?

Тут есть оценка среднего:

https://fs.moex.com/files/25359/ (БИРЖЕВЫЕ ФОНДЫ НА

МОСКОВСКОЙ БИРЖЕ birzhevye-fondy-fevral-2023.pdf)

п.с. где бы такую аналитику посвежее найти?

Тут https://assetallocation.ru/etf/ из каких то соображений зеленая зона до 0,840%, желтая до 1,000%