Плох тот спекулянт, который не мечтает заработать на снижении американского рынка :)

В данном посте представлю свои размышления по данному вопросу в облегченной версии, без уравнений и эконометрики, только самую суть. Hard версию выложил pdf файлом в своем телеграме.

Алгоритм следующий:

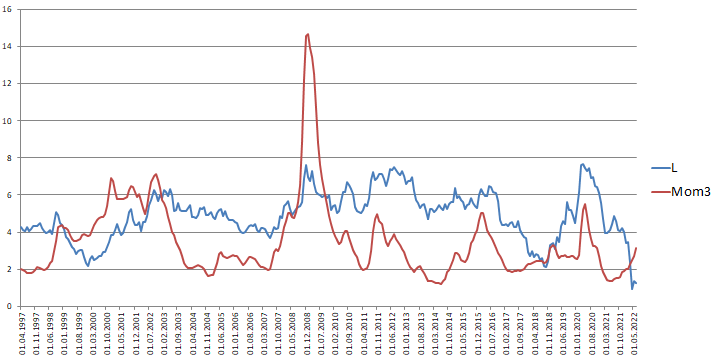

Считаем трехмесячный импульс спреда между US High Yield Index Effective Rate и Aaa Corporate Bond Yield

Вычисляем значение спреда, при котором доходность S&P500 равна 0. Для вычисления такого уровня спреда используются CAPE, а таже отношение доходности 10-ти летних государственных облигаций США к средней за предыдущие 10 лет.

Если в конце месяца 1>2, то принимаем решение держать короткую позицию по S&P500 на следующий месяц. Если 1<2, то на следующий месяц держим длинную позицию.

Обратимся к графику ниже. Mom3 — трехмесячный импульс спреда. L — значение спреда, при котором доходность S&P500 равна 0. Как видно из графика, поводом для открытия шорта может быть не только растущий Mom3, но и падающий L. Сейчас L находится на очень низком уровне из-за высокого CAPE и высоких ставках по облигациям США.

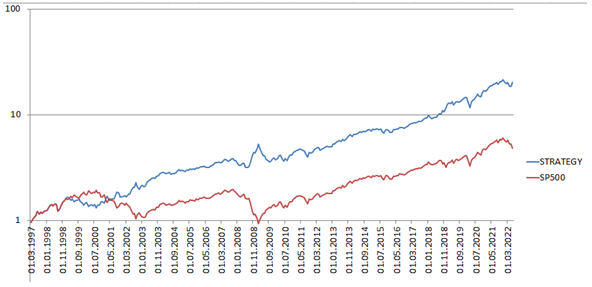

Результаты стратегии представлены на рисунке и графике ниже. При тестировании не учитывались издержки. Так как частота принятия решения 1 раз в месяц и среднее время удержания позиции составляет больше 1 года, то можно предположить, что издержки довольно малы.

Шкала логарифмическая. За рассматриваемый период индекс S&P500 вырос в 4,78 раза, в то время как стратегия увеличила депозит в 20,09 раз.

Спасибо за чтение и удачи в инвестициях!

Интересно!

Вот еще ссылка на тему High-Yield Spreads as crisis indicator от Verdad: https://verdadcap.com/archive/the-best-macro-indicator