Если я соберусь написать ещё одну книгу по инвестированию, то, скорей всего, она будет называться как-то вроде

«Неправильные» инвестиции

И в ней будут главки:

Акции. «Неправильный» подход.

Облигации. «Неправильный» подход.

Диверсификация. «Неправильный» подход.

Оценка рисков. «Неправильный» подход

Состав инструментов портфеля. «Неправильный» подход.

«Неправильные» инвестиции – правильные результаты.

Вот один из возможных параграфов в главку: Диверсификация. «Неправильный» подход.

Поговорим о географической диверсификации: по странам и континентам. Я к ней неправильно подхожу, конечно. Не диверсифицирую почти. Это не по правилам. Так нельзя! Знаю. Но...

Капитализация мирового фондового рынка составляет 94 триллиона долларов (по другим данным - 100 триллионов).

При этом США (NYSE и NAZDAQ) — 45 триллионов. Что составляет 48% мирового фондового рынка (по другим данным — 56%).

То есть фондовый рынок одной страны - США - покрывает около половины всей мировой капитализации.

Причём, на втором месте находится Япония с 7.4% мирового фондового рынка. Лидер оторвался от ближайшего преследователя в семь раз!

Третье место у Китая — 5.4%. Четвёртое — Великобритания — 4.1%. То есть, все три ближайших преследователя совместно составляют только одну треть от капитализации лидера — США.

А все 4 страны вместе дают 73% капитализации всего мирового фондового рынка.

Остальные 189 стран-членов ООН совместно образуют только 27% мирового фондового рынка.

Почему возник такой перекос в пользу США?

Причин несколько. Большое притягивает, любая публичная компания в мире мечтает попасть в листинг биржи США, поскольку ежедневный оборот на этих биржах очень высок, что обеспечивает высокую ликвидность акций. В свою очередь, этот высокий оборот связан с высокими стандартами транспарентности компаний-эмитентов, установленными законодательством и биржами США: хочешь попасть в листинг американской биржи — раскрой о себе всю информацию. Возможность лёгкого доступа к полной информации по каждому эмитенту, в свою очередь, делает работу на биржах США очень привлекательной и удобной для инвесторов и инвестиционных специалистов.

Весь этот клубок взаимосвязанных причин делает биржи США уникальными и даёт основания полагать, что вряд ли лидерские позиции США будут упущены в обозримом будущем.

Стоит сказать, что крупнейшие компании и фирмы, являющиеся лидерами в своих областях со всего мира, как правило торгуются на биржах США. Также надо отметить, что крупнейшие (а часто и не крупнейшие) компании США, акции которых торгуются на биржах этой страны, по сути давно являются интернациональными компаниям, которые размещены и имеют потребителей во всем мире. Глобализация, как известно, на марше! Поэтому инвестируя в крупные бизнесы США вы почти всегда по сути инвестируете в весь мир.

Вот почему, когда мне говорят, что надо диверсифицироваться географически, я отвечаю: «Ну, конечно, я согласен», — но сам занимаюсь инвестициями только на американском рынке.

Надо добавить ещё одно важное: индекс мирового рынка (например, ETF VT, который его копирует) и индекс американского рынка (например, ETF VOO, который его копирует) ведут себя в динамике очень сходно, даты взлётов и падений просто один в один повторяют друг друга — посмотрите графики.

Да и даже не глядя на графики, посмотрите на такой пример: когда случился ипотечный кризис в США, весь мир очень серьёзно кашлял, хотя это уж точно чисто «доморощенный» кризис США.

Но при этой высокой корреляции мировой рынок растёт существенно медленнее, чем рынок США.

Например, за последние 5 лет с августа 2017 по настоящее время ETF на мировой рынок VT вырос на 25.2%, а ETF на американский рынок VOO за это же время вырос на 57.8%.

Может быть, это период такой нехарактерный?

Опять нет. Например, с октября 2010 года по настоящее время мировой рынок вырос на 88%, а американский рынок — на 237%.

А как же волатильность, возразят мне. Вероятно американский рынок также и существенно более рискованный, чем всемирный, раз он существенно более доходный?

Тоже нет. Стандартное отклонение за последние 10 лет у мирового индекса составляет 13.56%. А у индекса американского рынка 13.70%. Практически совпадают.

Sharp Ratio у мирового индекса (VT) за 10 последних лет составляет 0.62, а у американского индекса 0.90. Почти в полтора раза больше! Значит на тот же уровень риска американский рынок даёт в полтора раза большую доходность, чем мировой!

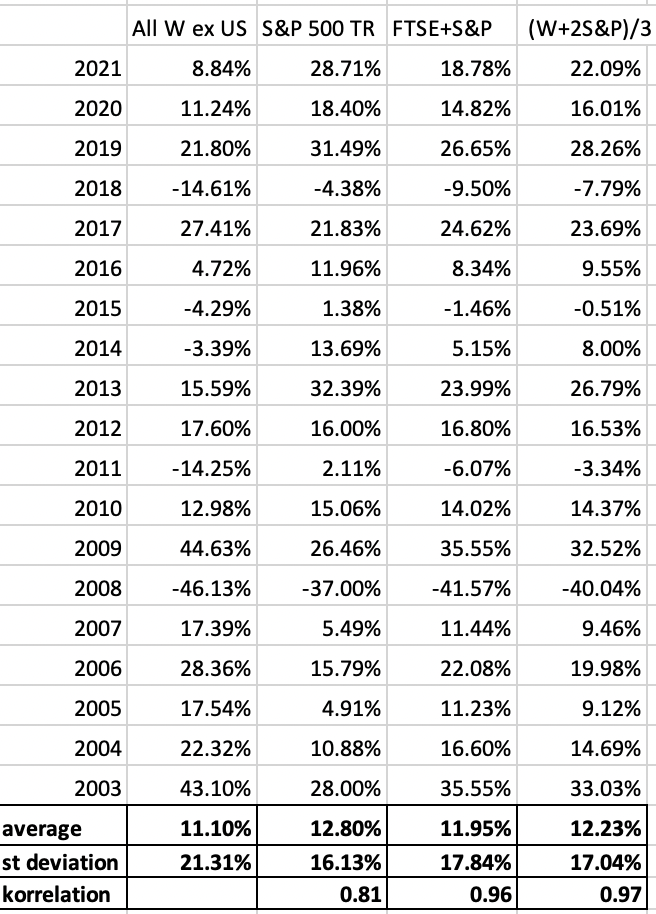

Наконец, рассмотрим, как ведут себя индекс "Весь мир без США", а также его смеси с индексом США в разных пропорциях на 10-летнем периоде с 2003 по 2021 год (для бОльших периодов я не нашел данных).

Как видим, на этом интервале доходность американского рынка выше, а волатильность ниже, чем у мирового индекса без США. Если же смешивать индекс рынка США с мировым индексом без США в разных пропорциях, то получаются следующие результаты: доходность американского рынка выше, волатильность ниже, а корреляция с рынком США очень высока.

В задачке спрашивается:

— если мировой рынок повторяет взлёты и просадки американского рынка, имея с ним высокую корреляцию, но более низкую доходность,

— если вложения в американские акции дают примерно в полтора раза большую доходность на единицу риска, чем акции мирового рынка,

то зачем мне инвестировать в акции всего мира? Я буду лучше инвестировать в американский рынок.

Однако, я знаю большое число очень умных и опытных людей, которые инвестируют в мировой индекс, утверждая, что это самый разумный способ инвестирования.

Я не спорю обычно. Я понимаю, что в этом есть своя логика: купить весь мир и пойти спать, весь мир не может ведь проиграть, ведь это вся наша цивилизация.

Я соглашаюсь. И иду делать свои «неправильные» инвестиции исключительно на рынке США.

Надо отметить, что можно найти периоды, когда наоборот мировой рынок показывает лучшие результаты. Например в таблице видно, что так было с 2003 по 2009 годы. Но в целом за длинный период времени рынок США опережает при меньшей волатильности.

P.S. Возможное возражение, что для сравнения надо брать не индекс S&P 500, а индекс широкого рынка США, теоретически верно, но эти два индекса практически совпадают по доходности/потерям. Просто S&P 500 всегда под рукой.

Только если очень не хотеть видеть, как на самом деле

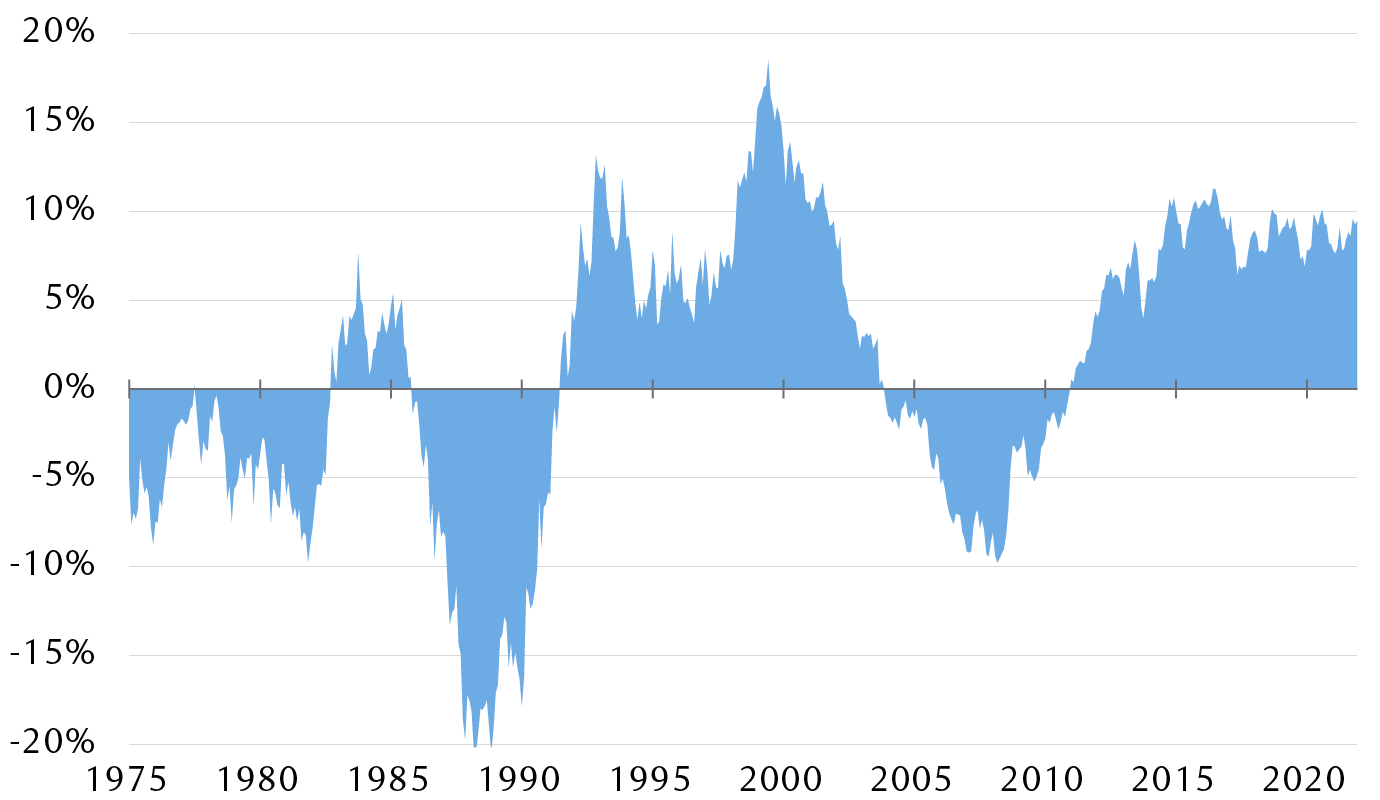

Above zero, the U.S. market outperformed;

below zero, international markets outperformed

Отвечу цитатой из Меба Фабера:

"За последние 70 лет акции США были прекрасной инвестицией, которая опережала совокупность всех зарубежных акций на 1% в год.

Хотите знать, какая часть из этого опережения американских акций приходится на период с 2009-го года?

Полностью."

https://twitter.com/MebFaber/status/1120390142496247812?s=20&t=Fl5frOhmyuYeO_JSKeqDdw

Меня в VT больше беспокоит не то, что у него сейчас доходность ниже чем у VOO/VT.

Меня больше беспокоит что VT построен на финансовой инфраструктуре США, и в случае заката экономики США может не спасти просто из-за инфраструктурного (это мы все имеем возможность наблюдать) или финансового (как в ипотечный кризис, когда почему-то банкротились фирмы, не связанные с домами) рисков.

То есть может не спасти от того события, от которого должен бы спасать своей внутренней диверсификацией.

Григорий, хочу заметить, что акции компаний США не тождественны акциям, торгующимся на биржах США, в страновые индексы иностранные компании не входят.

Немного изменил пост, добавив про сравнительную волатильность. Кому интересно - гляньте.