Обсуждение и критика двух моих предыдущих постов про дивидендные акции, были очень полезными для меня. Спасибо за обсуждение, а особенно - за критику. Она подсказала, куда двигаться дальше.

У меня есть непреодолимое желание построить хорошую консервативную стратегию инвестирования, которая подходит для последней фазы инвестиционного цикла – «инвестор на пенсии», когда он живёт только на доход от своих инвестиций. Поскольку я сам такой. Причем хотелось использовать для этого дивидендные акции. Что-то мне подсказывало, что этот инструмент даст хорошие результаты. Хотелось исследовать такой подход более детально. Что и было сделано. И получились интересные, на мой взгляд, результаты.

Как знают те, кто читал мои предыдущие посты, я поручаю составление своего портфеля индивидуально отобранных акций компьютерной программе, см., например, здесь: https://rationalanswer.club/post/444/ и здесь https://gregbar.livejournal.com/920158.html

Так вот, я решил чуть модифицировать критерии отбора акций в алгоритме, задав в качестве одного из критериев отбора «Trailing Dividend Yield >= 3,5%» (возврат в виде годовых дивидендов на средства, вложенные в акции в прошлом году, должен быть больше или равен 3,5%). И провёл бэк-тестинг результатов такого отбора акций на двадцати точках старта: на 31 декабря каждого года с 2001 года по 2021.

Вот результат тестирования:

Здесь:

Синяя линия показывает рост активов (полная доходность – TR) при инвестировании в индекс S&P 500 на двадцатилетнем интервале с 31 декабря 2001 по 31 декабря 2021 года.

Красная линия – результат (тоже Total Return) при инвестировании в программно сформированные наборы дивидендных акций в соответствии со стратегией «Дивидендные однолетки с ребалансировкой» (описание этой стратегии ниже).

Серая линия показывает результат инвестирования в смесь 50% на 50% из S&P 500 и стратегии «Дивидендные однолетки с ребалансировкой».

Надо пояснить, что же это за стратегия - «Дивидендные однолетки с ребалансировкой».

• В этом случае инвестор раз в год прогоняет программу отбора перспективных акций (мы – группа товарищей – назвали этот метод Value Investing Algorithm, сокращенно AVI). При этом, параметр дивидендной доходности (DY) установлен на значении DY>=3.5%.

• Инвестор покупает акции, отобранные программой. То есть, отбираются акции хороших компаний, которые торгуются по разумной цене, и дивидендная доходность которых за прошлый год была не менее 3,5% годовых на вложенные средства. При этом в каждую позицию он вкладывает равные по объёму средства. То есть, создаётся равновзвешенный портфель.

• Каждый год 31 декабря инвестор заново прогоняет программу AVI для отбора дивидендных акций. После получения рекомендованного списка он пересматривает свой портфель, продавая те акции, которые не отобраны алгоритмом на текущую дату, но содержались в портфеле, и покупая новые акции, которые появились в списке отобранных алгоритмом, но которых не было в портфеле. Причем, портфель опять ребалансируется равновзвешенно.

Если посмотреть указанный выше график результатов исследования, то ничего особенно удивительного мы не обнаружим. Все три варианта инвестирования, стартовав в одной точке, пришли через 20 лет к примерно одинаковому результату. Правда, «стратегия» даёт менее волатильные результаты, чем рынок в целом. Но это тоже вполне естественно. Что касается «Серого» портфеля – смеси из рыночного индекса и «стратегии» - то, как и следовало ожидать, он демонстрирует примерно средние результаты.

Гораздо большую пищу для размышлений даёт таблица итоговых показателей проведённых тестов:

Средняя скорость роста рыночного индекса и «стратегии» примерно одинаковы. А вот стандартные отклонения у них разнятся. «Стратегия» менее рискованна, чем вложения в индекс.

Но особенно впечатляют характеристики ежегодных суммарных по портфелю выплат дивидендов. Ведь дивиденды не всегда растут со временем. Некоторые компании уменьшают или вообще прекращают платить дивиденды.

Однако, при использовании нашей «Стратегии» суммарно по всем отобранным в портфель акциям наблюдается стабильность дивидендных выплат (Шарп = 2.7) при среднем значении DY = 5.78% годовых. А колебания размера выплачиваемых дивидендов происходят существенно в противофазе с колебаниями рыночного индекса (корреляция – минус 0.54).

Эти результаты заставляют вновь задуматься о том, насколько успешно было бы использование данной стратегии для обеспечения достаточно высокодоходного снятия средств из инвестиционного фонда на этапе «выплаты пенсии». При этом надо иметь в виду, что риск «пенсионеру» категорически противопоказан.

Я исходил из того, что для такого этапа жизни инвестора размер инвестиционного фонда в среднем не должен снижаться, но при этом, разумеется, инвестор заинтересован в снятии возможно большего ежегодного процента своего инвестиционного фонда. Конечно при условии, что он не "проедает" свой фонд. Однако, на этой, «пенсионной», стадии инвестирования гнаться за существенным ростом инвестиционного фонда, на мой взгляд, тоже не имеет большого смысла. В конце концов, это приведет лишь к увеличению объёма средств, передаваемых наследникам инвестора, за счёт сокращения обеспечения его текущих жизненных потребностей. Что выглядит не очень разумным.

Не буду приводить здесь все варианты работы с этой стратегией инвестирования, которые пришлось изучить. Перейду к результату.

Разумной (но не факт, что самой наилучшей) оказалась стратегия, при которой инвестор делит свои средства пополам. Одну часть он вкладывает в индекс S&P 500, а вторую инвестирует по стратегии с использованием AVI, как это описано выше. В этом случае рост активов инвестора ведет себя так, как это показано серой линией на графике вверху.

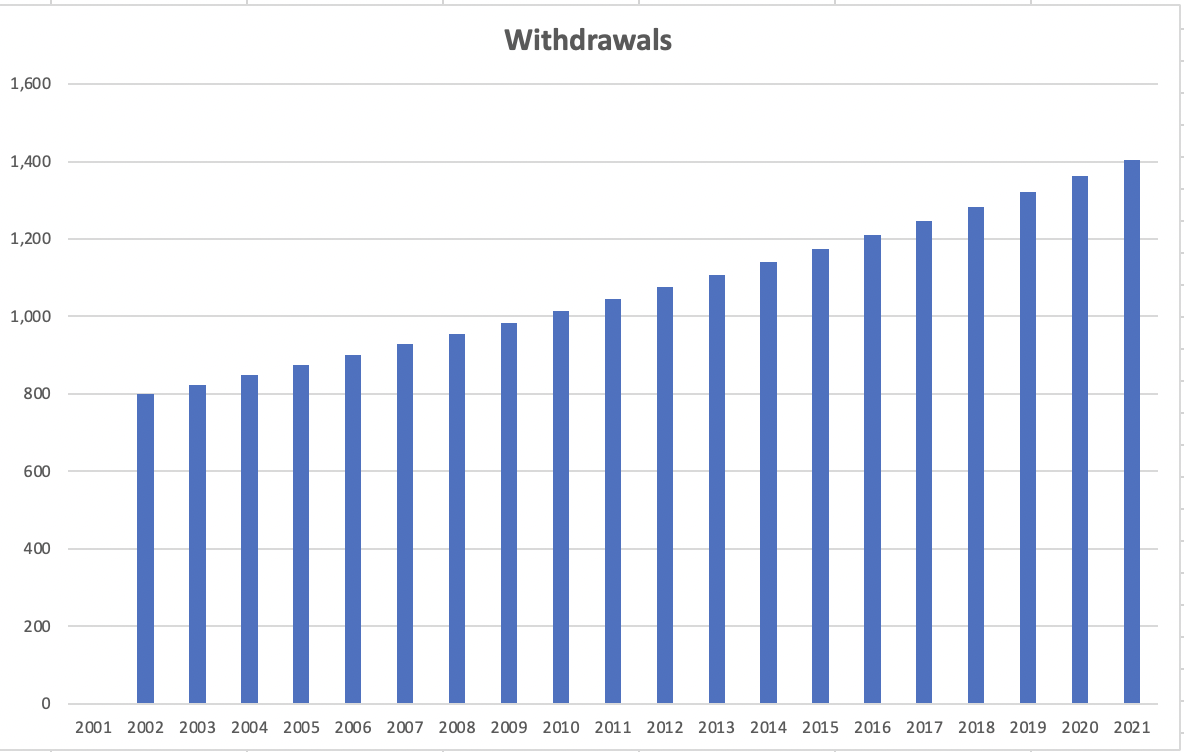

Однако, давайте усложним задачу. Примем, что инвестор снимает в первый год 8% своего инвестиционного фонда на личные нужды (800 долларов из каждых 10 тысяч активов), а в каждый последующий год поднимает размер снятий на 3% с целью покрыть инфляцию:

Так выглядит график ежегодных снятий средств при размере фонда в 10 000 долларов.

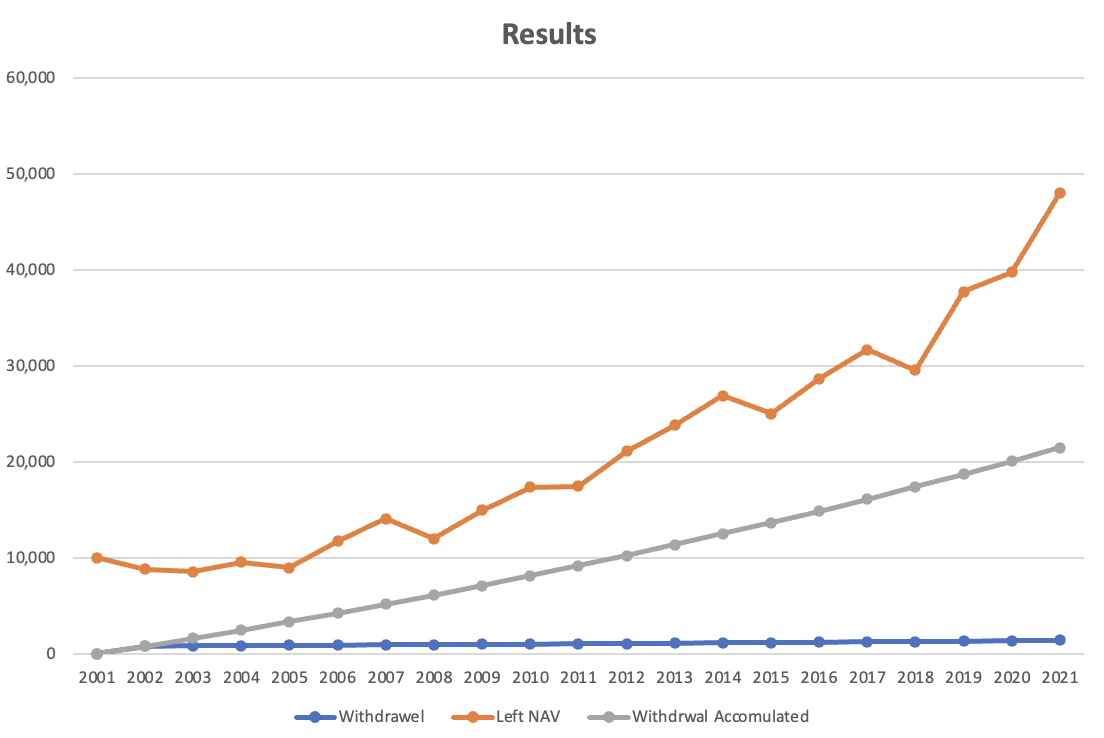

Вопрос: что произойдёт при этом с оставшимися активами?

Вот результат:

Здесь синяя линия – ежегодные снятия. Серая – общий объём снятого накопленным итогом. Красная линия – размер остающегося фонда.

Результат, на мой взгляд, получился впечатляющий. Главное – размер остающегося фонда в среднем не снижается. А ведь процент снятия у нас в эксперименте был существенно выше, чем традиционно рассматриваемые 2–4%, которые используются обычно при стратегии SWR (Safe Withdrawal Rate).

Почему так получилось? Потому, что SWR рассматривает портфель из акций и облигаций в разных пропорциях, а у нас портфель состоит из акций (индексного фонда акций) и дивидендных акций, отобранных специальным алгоритмом AVI. При полном отсутствии облигаций.

По поводу результатов стоит отметить следующее. Я бы не очень радовался росту фонда в десятые годы. В эти годы росло всё. Гораздо важнее, на мой взгляд, то, что в «потерянное десятилетие» нулевых, когда за 10 лет рынок вообще не вырос, использование описанной стратегии дало хороший результат. И это несмотря на постоянные снятия весьма большого процента от объёма фонда. Его остающийся размер в целом не снижался.

Также интересно отметить, что в кризисные 2002 и 2008, когда индекс рынка существенно снижался, инвестиционный фонд снижался незначительно. Например, в 2008, когда рынок упал на 40%, у нашего инвестора произошло снижение только на 14%. И это при значительном снятии средств.

Разумеется, этот подход применим не только для инвесторов в возрасте, но для молодых инвесторов, исповедующих идею FIRE.

Прекрасно понимаю, что изложенные результаты легко критикуемы. Они не дают уверенности в статистической значимости выводов. Слишком мало данных для этого. Ну, что делать? Что есть. Другого нет. Во всяком случае для себя я решил использовать эти результаты и сейчас работаю над изменением пропорций своего портфеля в соответствии с результатами этого исследования, хотя в портфеле и так уже давно нет облигаций, только акции и кэш.

А если конкретно в 1966-м 30 лет стартануть, где 4% SWR из портфеля 50/50 - это было много, и в районе которого и получились эти 4% с 95% вероятности, какой примерно был бы результат? Чтобы посчитать, придётся где-то доставать фундаментал по компаниям тех лет за каждый год из 30?

Проверил с 1996 года. По 2000. Ничего не выбирает, сволочь. Мала база для далеких лет. Надо или другого поставщика информации искать, или ослаблять другие критерии отбора. Например, средний рост выручки задать, скажем 1% всего. Или требования по самому DY ослаблять. Например, больше 2%. Но это вообще как-то….

Хорошо бы делать бэктесты с высокой оборачиваемостью портфеля с учетом хоть каких-то налогов.

Понимаю, что налоги слишком разные у всех, но в целом это должно довольно сильно влиять на результаты подобных стратегий.

Добрый день, Григорий!

Большое спасибо за ваш серьезный исследовательский труд.

Мне было интересно!

В статье получилось замешать сразу несколько тонкостей рабочих моментов.

И было бы здорово, как-нибудь пообщаться лично, чтобы все обсудить подробнее!

Мне нравится дивидендный подход, но не в классическом варианте.

Мне нравится индексный, но с определенной чисткой.

Как и портфельный подход.

Ну и для жизни с Капитала, все вообще укладывается в элементарную математику, когда наши Траты на пенсии растут линейно, а Капитал и Денежный Поток экспоненциально.

Здесь главное пройти определенную точку риска, либо держать в определенном объеме подушку безопасности.

С учетом рыночной волатильности, и хвостов Гауссовского распределения.

Но все это мои личные тараканы в голове.

Именно поэтому всегда приятнее общаться с Коллегами в живую, так продуктивность процесса возрастает на порядок.

Всего вам самого доброго!

С уважением,

Бабинцев Саша

Самостоятельный пенсионер со Стратегией Ленивой Инвестиционной Блондинки