В последнее время инвесторы в российские акции озаботились взаимосвязью между фондовым рынком и денежной массой. Логично предположить, что хотя бы часть новых денег так или иначе должна придти на фондовый рынок и поднимет цены на вечно дешевые российские акции.

За последнее время денежные агрегаты неплохо подросли. Так, по данным на 01.09.2022 темп прироста М2 составил 22,6% г/г. Однако индекс мосбиржи не продемонстрировал такого же впечатляющего роста. Как правило озвучиваются две причины:

Причина 1: возросшие риски отпугивают инвесторов.

Причина 2: рост акций запаздывает по отношению к денежной массе, стоит немного подождать и индекс вырастет.

Тезис о возросших рисках очевиден, здесь и спорить не с чем. Однако утверждение «с начала растет денежная масса, а потом индекс акций» является спорным. Так авторы статьи «Money supply growth, stock returns and the direction of causality» приходят к выводу, что рост индекса акций предшествует росту денежной массы, но не наоборот. Инвесторы в акции предсказывают будущий рост денежной массы и заранее совершают покупки, толкая цены вверх до фактического увеличения количества денег. В этом плане рынок является эффективным и информация о денежной массе не может быть использована для построения прибыльной торговой стратегии.

Проверим, предшествует ли рост денежной массы росту индекса мосбиржи. Для проверки будем использовать тест Грэнджера. В тесте Грэнджера последовательно проверяются две нулевые гипотезы: «x не является причиной y по Грэнджеру» и «у не является причиной x по Грэнджеру». Для проверки этих гипотез строятся две регрессии: в каждой регрессии зависимой переменной является одна из проверяемых на причинность переменных, а регрессорами выступают лаги обеих переменных.

В качестве показателя денежной массы будем использовать M1, который состоит из наличных денег и переводных депозитов населения, а также финансовых и нефинансовых организаций.

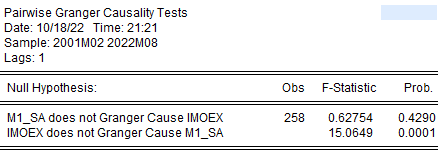

Наблюдения ежемесячные. Период времени: февраль 2001 — август 2022. Количество лагов: 1.

Темпы прироста M1 обладают ярковыраженной сезонностью (M1 сильно растет в декабре и падает в январе). Для устранения сезонности используется tramo/seats.

Результаты представлены на картинке.

IMOEX — темпы прироста индекса мосбиржи за месяц. M1_SA — сезонно сглаженные темпы прироста денежного агрегата M1.

P-значение гипотезы «M1_SA does not Granger Cause IMOEX» составляет 0,429, что выше 1% уровня значимости. P-значение гипотезы «IMOEX does not Granger Cause M1_SA» составляет 0,0001, что ниже 1% уровня значимости. *Это означает, что рост индекса Мосбиржи предшествует росту денежной массы. В то же время рост денежной массы не предшествует росту индекса Мосбиржи.* Российские инвесторы верно предсказывают рост денежной массы и закупаются активами до фактического увеличения денег.

Таким образом, бессмысленно глядеть на рост денежной массы и надеяться, что за этим последует скорый рост индекса мосбиржи. Увеличение количества денег уже заложено в цену российских акций. Единственная возможность сократить образовавшийся разрыв — снижение рисков. Впрочем, это уже совсем другая история.

Спасибо, что-то новенькое

Ага, интересно