Про высокодивидендные акции, как замену облигационной части портфеля я уже высказывался. Всегда живой пример бывает интереснее абстрактных рассуждений, поэтому хочу привести реальную часть своего портфеля из высокодивидендных акций. Я посмотрел, как они себя проявили с начала этого года и до настоящего времени:

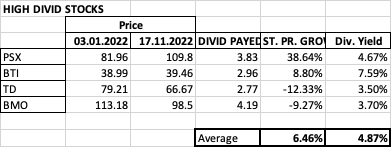

HIGH DIVID STOCKS

Average growth 6.46%, Dididend Yield 4.87%

Обращу внимание на следующие факты:

- Выплаченный с начала года до настоящего времени дивиденд составил 4.87% от суммарных активов в этих акциях на начало года (при условии, что в каждую позицию «влиты» одинаковые средства). Этот процент выше, чем вы получите по облигациям надёжных эмитентов. Если вы намерены держать этот портфель долго (я так и намерен поступить), то со временем ваши дивиденды будут расти. По крайней мере, так происходило в прошлые 10 лет.

- Рыночная стоимость этой части портфеля увеличилась на 6.46%. Это связано с тем, что при больших падениях рынка, как это случилось в этом году, инвесторы выходят из быстро растущих акций, которые сильно падают в такие времена, и перекладываются в облигации и высокодивидендные акции. Будет ли так и в будущем? Нет. Когда рынок будет уверенно расти, цены на этот класс акций пойдут вниз. В долговременном плане рост цены этого портфеля будет колебаться примерно около нуля или немножко расти.

Таким образом, эта группа в моём портфеле является хорошим защитным активом, который сглаживает сильные просадки рынка и даёт доходность выше, чем доходность облигаций. Может быть, это недальновидно, но я искоренил в своём портфеле облигационную часть, полностью заменив её на эту группу акций. Намерен включить сюда ещё одну компанию - Интел (INTC). Dividend Yield 4.89%

Сейчас 4% дают трежеря, не уверен, что 5- это проблема в облигациях надёжных эмитентов, но понятное дело, что выбор облигаций в начале 2022 не принёс бы радости сейчас. Через ещё один год может быть всяко