Привет! В этом посте я расскажу (как и обещал в чате года три назад) о том как "прогорают" банки. Пост основан в основном на моих личных наблюдениях за "банкопадом" в России 2014 года. Пост будет достаточно базового уровня, я не претендую на доскональную точность формулировок, т.к. уже несколько лет не работаю в этой сфере

Регулирование работы банков

В Росси, как и во всём мире, деятельность банков тщательно регулируется - потому что они работают с чужими деньгами.

Ремарка про чужие деньги. Как показывает Российская практика, надзор необходим за всеми к кому чужие деньги попадают в руки. Кто только у нас не растрачивал деньги клиентов: застройщики, авиакомпании, туроператоры, простигосподи. В моём городе был скандал когда прогорел дилер Volkswagen - в СИЗО владелец сознался что вложил деньги покупателей в криптовалюты в надежде на рост

Осуществляет надзор - Центральный Банк, это одна из его основных функций, и большая часть штата ЦБ занимается именно этим. Регулирование производится с помощью огромного объема нормативных материалов, обязательных к исполнению всеми банками. И самыми базовыми из них являются обязательные нормативы - числовые требования к финансовому состоянию банков. Они рассчитываются исходя из отчётности банка, и как правило представляют собой определённые законом и регулятором коэффициенты (хотя не только, например норматив Н6 - предельная величина риска на одного заёмщика установлено просто как 25% от капитала банка).

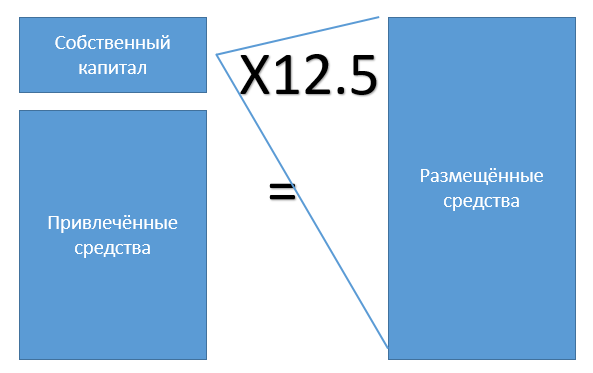

Главным и первым нормативом является Н1 - норматив достаточности собственного капитала. Простыми словами - он показывает во сколько раз деятельность банка по размещению привлечённых средств клиентов может превышать его собственный капитал. Естественно, расчёт сложнее, с переходом на Базельские требования все активы стали взвешивать по риску, кому интересно - здесь чуть подробнее, но всё так же просто.

На текущий момент Н1 составляет 8%, т.е. другими словами банк может привлечь пассивов и разместить активов в 12.5 раз больше собственного капитала. Если норматив нарушается - у банка отбирают лицензию, что означает прекращение его деятельности, ввод внешнего управления и попытки всех со всеми расчитать, но это уже другая история.

Супер-упрощеная схема баланса банка с учётом норматива Н1

В свою очередь, собственный капитал банка состоит из уставного капитала и накопленного финансового результата прошлых лет. А вот теперь, следите за руками.

Как же они банкротятся при таком надзоре?

Финансовый результат у банка может быть разный. Может быть прибыль - и тогда собственный капитал банка растёт и он может расширять свою деятельность. А может быть убыток - невозвращенный кредит, неудачные инвестиции в ценные бумаги или инвалюту, или просто неэффективная деятельность, когда его расходы были больше доходов. И в таком случае, собственники банка должны довнести собственных средств в капитал, чтобы норматив продолжал выполняться.

Ремарка про резервы - на практике все эти расчёты осуществляются через механизм резервирования - почти для каждой своей операции (даже для наличных в кассе) банк должен создать резерв соразмерный её риску, чтобы потом вдруг резко не оказаться у разбитого корыта. В этом посте я этот механизм опущу - он усложняет расчёты, но не влияет на итоговый результат. Это просто дополнительные слагаемые в обоих частях баланса

Разумеется, никто не любит вкладывать свои деньги в бизнес, когда можно вложить не свои. В теории, ЦБ тщательно проверяет откуда берутся деньги для доп. взносов в капитал банка, но пара сотен отозванных лицензий красноречиво говорят нам о том, что в этой части надзора были проблемы.

Ремарка про надзор. Разумеется, в ЦБ до Набиулиной не сидели одни дурачки, слепцы и коррупционеры. Регулятор прекрасно знал о проблемах банков, накопленных в 90е, но позволял их маскировать под честное слово, оптимистичный бизнес-план, ну и небольшую благодарность людям, проводящим экспертную оценку уровня оптимизма. Такова была "линия партии"

Схематоз

Что же делать протратившемуся банку? Самая простая схема называлась "Пассив в Актив, Актив в Расход - Расход в Доход". Собирались средства вкладчиков и выдавался кредит на подставные компании. Кредит прогонялся через прокладки и опять заводился в банк, но уже как собственный капитал. Чувствуете, что тут пахнет 12.5 кратным рычагом для получения прибыли?! А как писал Стетхем, нет такого преступления на которое не пойдёт капитал ради 12500% прибыли.

Схема проста и банальна, легко вскрывается при проверке. Но были и другие. Банк Адмиралтейский вносил собственный капитал золотом, которое оказалось фальшивым, Навигатор рисовал мнимую прибыль от своей сети обменников валюты, Югра завышала стоимость недвижимости, а братья из МособлБанка вообще забили на все условности - просто собирали средства у населения, не отражали их на балансе банка и тратили на свои нужды (гугл - "тетрадочные вклады").

12.5 раз, это 12.5 раз. Когда необходимый объем денег был выведен, в банк заходила проверка, находила несоответствия, исправляла отчетность и Н1 рушился в плинтус. Впрочем, схематоз мог продолжаться годами, и, по некоторым оценкам, до сих пор существует в некоторых нынездравствующих банках ("он же системнозначимый - кто ж его посадит"), а "политика партии" опять повторяется в виде то ли трагедии, то ли фарса.

Спасибо, было интересно (хоть и знакомо банкирушнику со стажем) , а потом как будто пост неожиданно оборвался, будет продолжение?

Спасибо за пост!

А нет случайно ссылок на самые годные описания произошедшего по этим банкам? На будущее пригодится. =)