Моментум - одна из самых известных риск-премий на рынке акций. Проявляется в том, что акции, показавшие повышенную доходность в прошлом, продолжают приносить ее в будущем.

Моментум показывает себя хорошо практически на всех рынках.

На российском рынке я и сам его торгую.

Чтобы самостоятельно убедиться в работоспособности моментума на рынках акций мира, можно воспользоваться онлайн базой данных от Кеннета Френча, частого соавтора Нобелевского лауреата Юджина Фамы. Мужик умный, модель ценообразования активов (Fama-Frecnh 5 factor model) в честь кого-попало не назовут, поэтому базе данных доверяем.

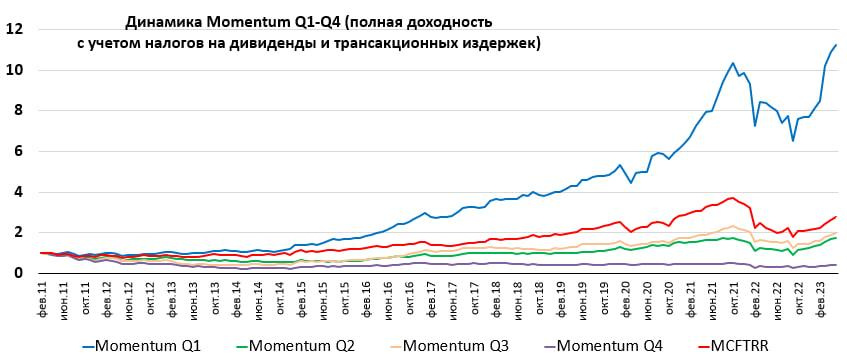

Для наглядности нужно построить график моментума как премии нарастающим итогом.

Моментум (или импульс) здесь считается как доходность за прошлые 12 месяцев без учета последнего. Под премией понимается разность доходностей акций с наибольшим и наименьшим импульсом.

График, построенный нарастающим итогом, легко интерпретировать. Если растет, то стратегия работает: акции с наибольшим импульсом приносят высокую доходность. Как по сравнению с акциями с наименьшим импульсом, так и по сравнению с широким рынком. Если график падающий то все, соответственно, наоборот.

Пожалуй, единственным исключением называют Японию. На японском рынке акций моментум исторически не приносил хорошего результата: акции с наибольшим и наименьшим импульсом были примерно равны по доходности. Это видно на графике, линия колеблется около 1.

Однако с моментумом в Японии не все так просто. Клифф Аснесс (со-основатель AQR Capital Management и аспирант Юджина Фамы) в своей статье доказывает, что хоть моментум и не позволяет обогнать широкий рынок по доходности, но все равно обладает альфой!

Как такое может быть?

Все дело в отрицательной корреляции между моментумом и value. Если value приносит очень высокую доходность, то моментум чувствует себя не очень. И наоборот.

Как раз на японском рынке акций value показал очень хороший результат. Соответственно, результаты моментума более чем скромные.

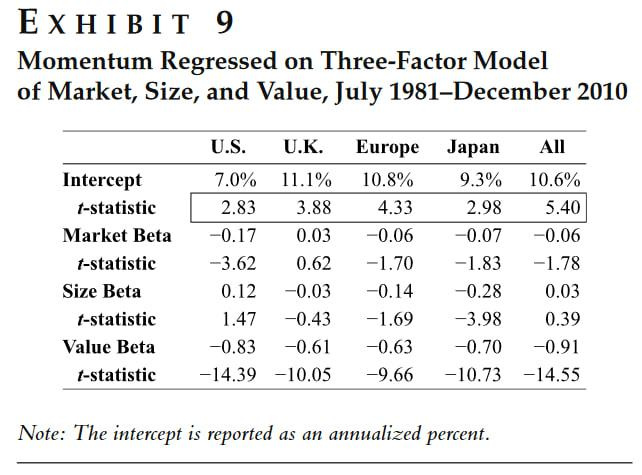

Клифф Аснесс делает регрессию моментума к другим риск-премиям (в т. ч. и value). Результат: моментум на японском фондовом рынке обладает положительной альфой (в табличке подписана как Intercept).

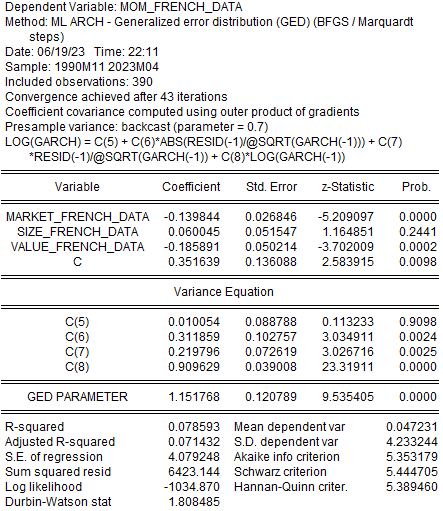

Моя попытка провести эконометрический анализ и подтвердить выводы Клиффа Аснесса с использованием открытых данных Кеннета Френча дает схожий результат - альфа у моментума на японском рынке есть.

По моей оценке, альфа моментума (как премии) была значимо положительной на японском рынке акций в период с ноября 1990 года по апрель 2023 года (максимально доступный период времени в базе данных Френча). Размер альфы (на скриншоте буква C) составил 0,35% в месяц или 4,28% годовых. Это меньше, чем у Клиффа Аснесса (9,3% годовых). Но это нормально, ведь у Аснесса:

а) другой временной промежуток: с июля 1980 по декабрь 2010, а не с ноября 1990 по апрель 2023 как у меня;

б) другой способ оценки value. Если моментум у Клиффа Аснесса и Кеннета Фречна аппроксимируется одинаково (доходность за прошлые 12 месяцев), то прокси для value у них немного разные.

Подробно о разнице между аппроксимациями value Френча и Аснесса можно почитать в этой статье. Если коротко:

Френч считает value как разность доходностей двух портфелей: в первом акции с высоким b/p, а во втором - с низким. Формирование портфелей происходит 1 раз в год, 30 июня. Предполагается, что к этой дате уже все эмитенты опубликуют годовую финансовую отчетность, в которой будет раскрыта балансовая стоимость b. Цена, то есть p, берется на 31 декабря. Не смотря на то, что формируем портфели мы 30 июня. И в этом есть логика - ведь b из годового финансового отчета сообщает нам информацию тоже на 31 декабря. Делим друг на друга показатели, которые сообщают информацию на одну и ту же дату.

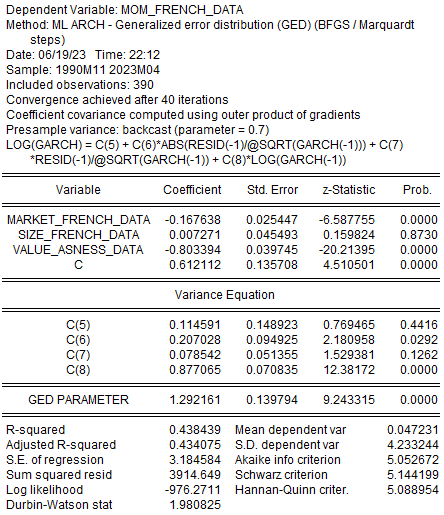

Аснесса в подходе Френча не устраивают два момента. Во-первых, Аснесс формирует портфели не раз в год 30 июня, а в конце каждого месяца. Во-вторых, он использует самые последние доступные данные о рыночной цене p. Данные о b, как и у Френча, из последнего годового финансового отчета.

Подставим данные Аснесса в модель оценки альфы моментума на японском рынке и получим результат, сопоставимый с результатом Аснесса: альфа моментума значительно возросла (0,61% в месяц или 7,57% годовых vs 0,376% в месяц или 4,6% годовых при использовании value Френча).

Вывод: моментум работает практически на всех рыках акций, и японский рынок не исключение.

Спасибо за чтение и удачи в инвестициях.

Практикую dual momentum на asset allocation. Мои стресс-тесты не показывают существенной альфы у стратегии, а вот волатильность снижается существенно!

Докину еще ссылку на Силаева в тему)

https://smart-lab.ru/blog/913807.php

Что удивило, так это противопоставление value и моментума. Вроде у value уже есть факторный антагонист - growth

Если моментум так хорош, то почему все на этом сайте не закинули в него весь капитал, предназначеный для акций? В чем подвох?

Любая система перестает работать, если в нее устремляется большинство с рынка. Просто на рынке деньги зарабатывает только бизнес -value, все остальное это перекладывание из карманов в карманы.