Привет, сейчас жаркая пора депозитных ставок и самое время для поста про них

В инвестиционной среде не принято говорить о депозитах в локальных валютах.

Если и принято, то в негативном ключе. "депозиты проиграли инфляции", "депозиты в лучшем случае отбивают инфляцию", "страховка всего 1.4 млн", "лучше купить облигации", много всякого в том числе не очень справедливого.

В материалах широко известного в наших кругах Сергея Спирина вы можете увидеть статистику депозитов. Короткое резюме этой статистики: это низковолатильный инструмент с низкой доходностью исторически хуже инфляции. И да, среди тех, кто инвестирует в ценные бумаги так и принято считать (как почему-то принято считать, что короткие гособлигации инфляцию обыгрывают)

Первая часть поста о том, что не так с этими тезисами.

Теория

Пассивный инвестор в идеале должен быть пассивным, умеренная пассивность это отказ от выбора ценных бумаг (и выбор хороших соответствующих индексов для следования), а так же от выбора времени сделок.

Но есть на мой взгляд очень важный макроэкономический параметр, который нельзя игнорировать.

Это учетная политика ЦБ.

Если упростить все, то цели у ЦБ бывают разные, кто-то в основном обращает внимание на валютный курс, кто-то на инфляцию, кто-то на доходность гособлигаций, экономический рост итд.

Но нас интересует отношение ЦБ к инфляции.

Тут политика может быть мягкой (стимулирующей), нейтральной или жесткой (ограничивающей). Если еще больше упростить, то это значит, что учетная ставка (в РФ называется ключевая ставка, в США federal funds rate) центрального банка страны соответственно ниже, примерно равна или выше инфляции.

Доходность депозитов имеет свойство ходить за этой самой ставкой (чем короче депозиты, тем ближе к ставке). То есть должно быть очевидно, что если ЦБ придерживается голубиной (мягкой, стимулирующей) политики, то депозиты - плохой инструмент для хранения сбережений (лишь способ размещения мгновенной ликвидности хоть за какой-то процент). В 2023м году хорошие примеры в Турции и Аргентине с бушующей, не останавливающейся инфляцией (иногда трехзначной), но скромными относительно нее ставками.

В России с приходом в ЦБ текущего руководства (главой на момент написания поста является Э.С. Набиуллина) произведено множество реформ, но ключевыми на мой взгляд являются

- Политика таргетирования инфляции (приоритетный показатель)

- Отказ от валютного коридора и интервенций в его защиту.

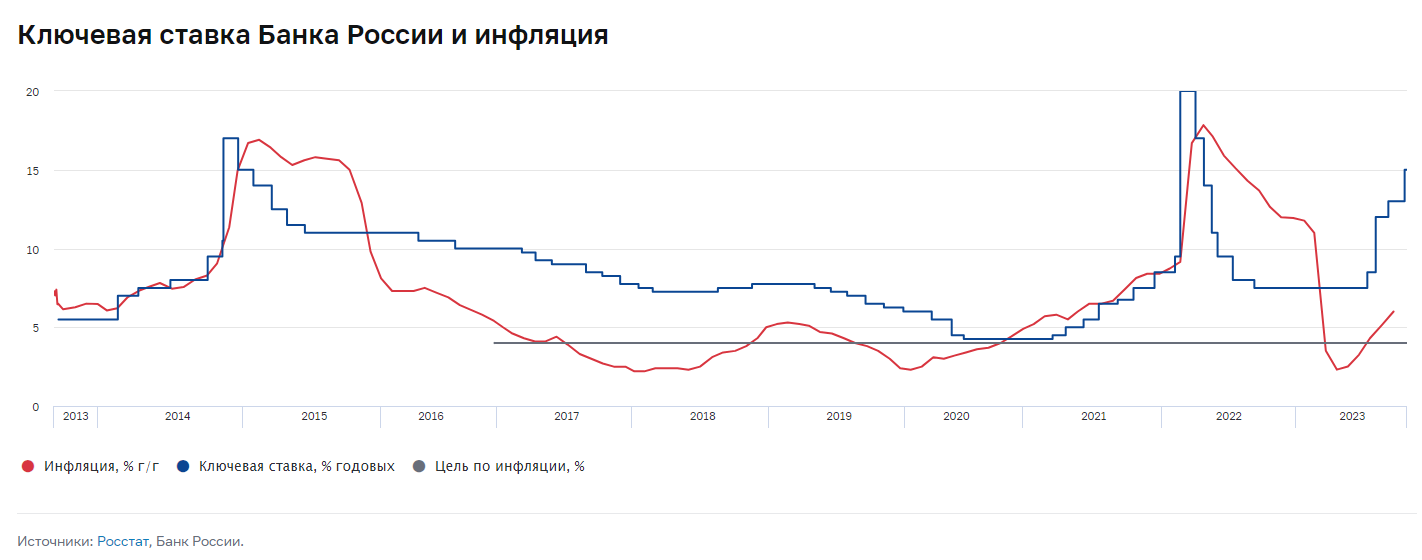

Насчет второго не буду останавливаться, а вот первое это значит, что развернута борьба с инфляцией, где основной инструмент - учетная ставка. ЦБ последовательно уже почти 10 лет удерживает ставку выше инфляции (кроме довольно редких случаев, все из-за того, что ЦБ действует не согласно инфляции за прошлый год, а по своим прогнозам и оценкам.

Значит это примерно следующее, инвестиции с доходностью ключевой ставки (а именно этой доходности мы ждем от депозитов) - годный низкорисковый инструмент для сбережений по крайней мере последние 10 лет при действии данной политики.

Но учти, читатель. Такое бывает не всегда (и наш ЦБ могут загадить голуби), во многих странах слишком долго сохранялась стимулирующая политика (стимулируют не инфляцию, а экономику, там все наоборот), хранить деньги ни в депозитах, ни в коротких (и скорее всего даже в длинных) облигациях в таких условиях невыгодно (правда с альтернативами может быть непросто)

Практика

На сайте ЦБ есть ежемесячная статистика по депозитам разной срочности.

Читателя скорее всего неприятно удивит, то, что он там увидит.

А именно: с начала 2014го года не смотря на ястребов в ЦБ депозиты по статистике ЦБ проиграли инфляции.

Среднегеометрическая доходность по помесячным данным

Депозиты от полугода до года: 6,51%

Депозиты от года и выше: 6,18

Ключевая ставка ЦБ: 8,45

Индекс потребительских цен 7,03

Ну то есть в среднем КС>ИПЦ>Депозиты. Как так?

Депозиты в этой статистике берутся средневзвешенные по объему размещения, то есть влияние доходности крупных (и могущих себе поэтому позволить жадность) банков на доходность превалирующее. В Сбере и сейчас почти половина всех вкладов, а если взять все крупные государственные и окологосударственные банки (Сбер, ВТБ, ГПБ, Россельхоз, ПСБ, Открытие), то получится более 75% вкладов, в общем-то они и определяют ставки.

А что если использовать вклады подоходнее?

А что если в моменты повышения ставок открывать так называемые фиксы (вклады с возможностью пополнения и небольшой минимальной суммой для открытия), а так же расходные вклады?

Ну я так и старался делать.

Личный опыт

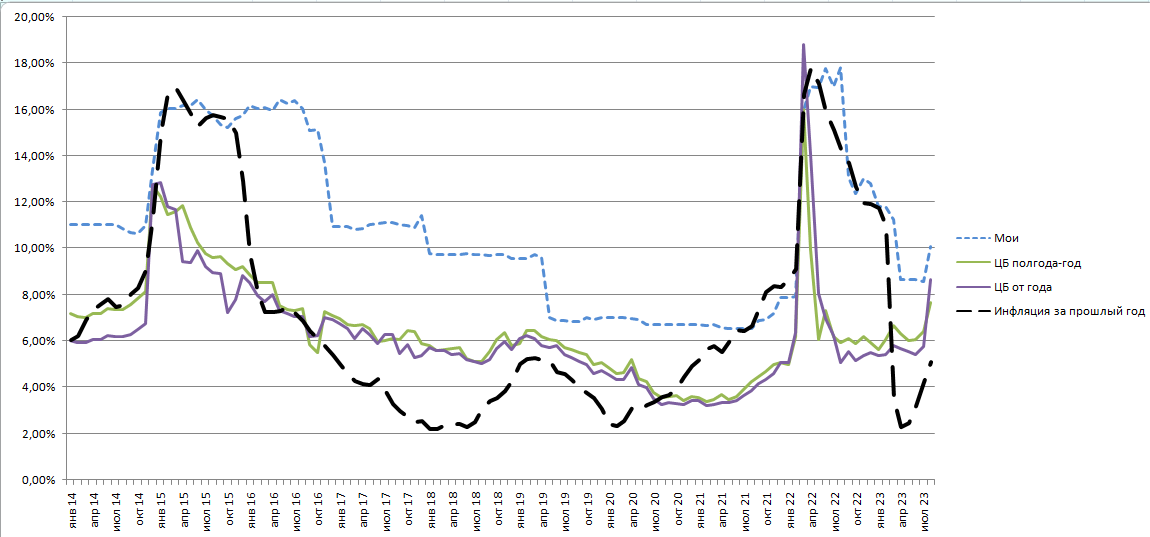

Я пришел на рынок вкладов где-то 15 лет назад во время мирового финансового кризиса 2008. Но статистику начал вести только с 2013го года, на нашем исследуемом горизонте этого достаточно.

В моей базе данных вычисляется средневзвешенная годовая ставка по вкладам моей семьи (мои и супруги) на конец каждого месяца.

Результат: 10,82%

В общем да, убежден, рынок вкладов неэффективен и позволяет получать премию к средневзвешенной ставке. Кому-то может показаться, что это отнимает много времени. Но в наши годы, когда во многих банках можно открывать счета онлайн, эта проблема стоит менее остро. Я лично сам не люблю тратить на это время, поэтому тяготею к более длинным вкладам. Да, попадал под отзывы лицензии (трижды). С выплатами проблем не имел (но можно и залезть в тетрадку и судиться с АСВ, такие случаи были, не ходите в банки, которые любят пополнение наличными да и вообще в мелкие сейчас ходить бессмысленно, премия сдулась)

Завершим это исследование диаграммой.

Храните деньги в сберегательной кассе!

Источники, где я мониторю вклады

Примечание: Форум банки.ру заброшен администрацией в техническом плане, жутко долгая прогрузка скриптов, но ценность максимальная

Не очень люблю эту таблицу, так как там просто максимальные эффективные ставки берутся, зачастую всякий шлак. При этом без какой-либо группировки по срокам.

Расходные банковские продукты блог устроен так же, как предыдущий, но без таблицы. Суть: короткие вклады, расходные вклады, накопительные счета. Есть группировка.

Сводная таблица по накопительным счетам

Тема форума Спец.тема для оголодавших фиксаторов

здесь про фиксы, сейчас злой инвестор регулярно публикует обновение таблицы самых актуальных фиксов (но там конечно в основном странные банки), пример

пример

Телеграм-каналы вроде сидельца Штирлица https://t.me/blogbankir сам не пользуюсь

Известный блог Милославского https://hranidengi.ru/ там в основном про кэшбеки и карточные продукты, но подборки вкладов и накопительных счетов случаются

Теперь еще у нас есть могучий маркетплейс от Мосбиржи - Финуслуги там гибких вкладов под ваши параметры практически нет, зато с минимальными затратами усилий можно открыть вклад по весьма вкусной ставке, скорее всего выбрать можно будет только банк и срок, почти все вклады классические (без опций с выплатой процентов в конце срока)

Нашлось место куда переехал автор знаменитого раздела вкладов на свердловском форуме

Это телеграм чат с форумной структурой

Добавил бы в список выше, но комментарий уже не редактируется

После нескольких дней анализа и пары открытых вкладов.

На текущий момент, максимальная ставка по вкладу чуть меньше 19% на 3-6 мес (если открывать первый вклад через Фин.услуги).

На периоде больше 6 мес ставки стремительно падают - по-моему, это говорит о том, что банки так же не уверены в сохранении высокой ставки после выборов

На накопительных счетах (НС) ВТБ, ГПБ и АЛьфы можно иметь 16%.

Итого по-моему имеет смысл:

Я для себя выбрал соотношение 1 и 2 примерно 50/50

Покритикуйте данный план, пожалуйста

Спасибо, хороший пост! Я думаю, что в рамках лимитов АСВ депозиты - точно вполне норм инструмент, который должен иметь место у каждого в портфеле.

Кстати, было бы классно дополнить кратким гайдом по актуальным способам поиска годных вкладов. Я раньше всегда ходил на форум е1.ру за этим, но там недавно чувак, который вел статистику, куда-то съехал в неизвестном направлении.

Михаил, здравствуйте! Спасибо за замечательный пост. Хочу спросить Ваше мнение по поводу замены вкладов в этой схеме на накопительные счета с перекидыванием всей "подушки" (в лимите АСВ) по 3 банкам раз в 2 месяца.

Объясню в чем дело, в Газпромбанке, Альфе и ПСБ есть приветственная надбавка для "новых" клиентов открывающих накопительный счет. Обычно она позволяет получить суммарную доходность на 2 месяца равную текущей Ключевой ставке. И конкретно в этих 3 банках "новым" считается клиент не открывающий нак. счет более 90 дней.

Получается, что каждый раз можно следовать за КС, сохраняя максимальную доступность всех денег (в лимите АСВ) и не выстраивать "лесенки" погашения вкладов.

Что думаете на этот счет?

@Disputy , можно поинтересоваться, какой % своего капитала вы храните на вкладах в РФ? Только страховой запас (3-6 мес или другой срок) или гораздо больший?

Если второй вариант, то как вы страхуетесь от реального роста цен, который часто намного больше официальных цифр инфляции?

Я выборочно сравниваю, и например с 2022 года стоимость 3к квартиры в моем районе выросла примерно на 30%, машина, которую я покупал в 2020 за 2.1млн., теперь стоит от 3,5, и т.п.

Так не по всем товарам, конечно, но всё-таки рост цен по ощущениям намного больше, чем любая доходность вкладов

Продолжу здесь

Если посмотреть на ставку ЦБ РФ в динамике https://www.cbr.ru/hd_base/keyrate/, то выше текущего уровня (16%) она была только в 2014 году (17%) и весной 2022 (20%).

Есть мнение, что высокой ставкой сейчас ЦБ "душит" рост курса доллара перед президентскими выборами в марте, чтобы демонстрировать стабильность.

Мне это кажется похожим на правду.

Также понятно, что высокая ставка "убивает" производящую экономику, поэтому долго власти её держать не станут. Диаграмма показывает среднюю длительность всплесков в полгода

Тогда получится, что после выборов ставку будут опускать, и высокие % по вкладам нужно фиксировать до марта-апреля

Кто еще думает так же, как я?

@efremovolvi,

Главная ошибка вкладчика думать, что ставки не понизятся до снижения ключевой.

По моему опыту: если ставка не поднимается достаточно долго (или нет ожиданий по ее росту), то банки начинают снижать ставки раньше решений ЦБ.

Ставки зависят не только и наверное даже не столько от ключевой ставки, а от

Самым надежным индикатором снижения ставок по вкладам будет снижение ставок несколькими банками (бывает это происходит от того, что конкретные банки накушались, но когда это у многих происходит одновременно, то выглядит достаточно надежно)

Резюме по вашей стратегии: для меня слишком коротко, 6 месяцев ни о чем, посчитайте сколько вы заработаете номинально дополнительно так много думая.

@Disputy,

Cразу видно опытного вкладчика ))

Главная ошибка вкладчика думать, что ставки не понизятся до снижения ключевой.

Спасибо, я об этом не подумал

Резюме по вашей стратегии: для меня слишком коротко, 6 месяцев ни о чем, посчитайте сколько вы заработаете номинально дополнительно так много думая.

Я не понял последнюю часть фразы, можете пояснить пожалуйста?