Я давний фанат наблюдения за пенсионной системой в РФ, мониторю доходности институционалов даже иногда смотрю в их отчеты, ковыряюсь в ИПК (индивидуальных пенсионных коэффициентах, или е-баллах, как прозвали их в народе). Не знаю, почему мне интересно это, честно сказать, на накопительной пенсии у меня по итогам 2020 года почти ровно 200 тысяч рублей, вряд ли это будет подспорьем к 60 (по действующему закону) годам. Но вот почему-то интересна эта тема.

Но я немного не о том. Сейчас идут разговоры о новой добровольной пенсионной системе в РФ. Скажу сразу, тех стимулов, которые там предлагаются и в том формате среднему участнику нашего Клуба она не нужна. Но меня интересует судьба среднего человека, который не будет считать TER ETF или высчитывать мультипликаторы по акциям или оценивать выпуклость облигаций. Про человека, который может дай бог в депозит, а может и вообще не доверяет финсистеме. Про водителя, охранника, врача, учителя пения, ассенизатора. На мой взгляд таких людей процентов 70 или более. Хотел написать 90, но множественное открытие брокерских счетов заставило задуматься, что это не так. Правда после серьезного и долгого падения большинство схлынет, так что может и 90%.

Так вот, я вообще говоря считаю аналог системы пенсионных накоплений благом для людей, правда не представляю, как их можно было бы туда заманить, если не засыпать работодателей такими льготами, чтобы они были вынуждены подталкивать своих работников к участию в этой системе. Но я бы хотел поговорить о том, какой я вижу эту систему (с учетом представления о реальности. потому что многие предложения "за все хорошее" - просто дорогой популизм)

- Налоговые вычеты на взносы (скорее всего будет, ограничено 6%)

- Налоговые вычеты при выходе, если счет просуществовал достаточно долго. Думаю 10 лет даже мало, но вообще можно сделать для молодежи больше или постепенно увеличивать. (Сейчас на единовременную выплату надо заплатить налог. Это справедливо, все-таки два раза налоговый вычет - жир. В каком-то виде должно быть, например при выплате пожизненной пенсии)

- Экстренные изъятия по действительно важным причинам (будет)

- Наследование, определение правопреемников (точно будет).

- Возможность самостоятельного управления исключительно для квалифицированных инвесторов, причем квалификацию определять более адекватно и строго чем сейчас, инструменты ограничить. Для остальных институционалы. В противном случае будут миллионы "обманутых".

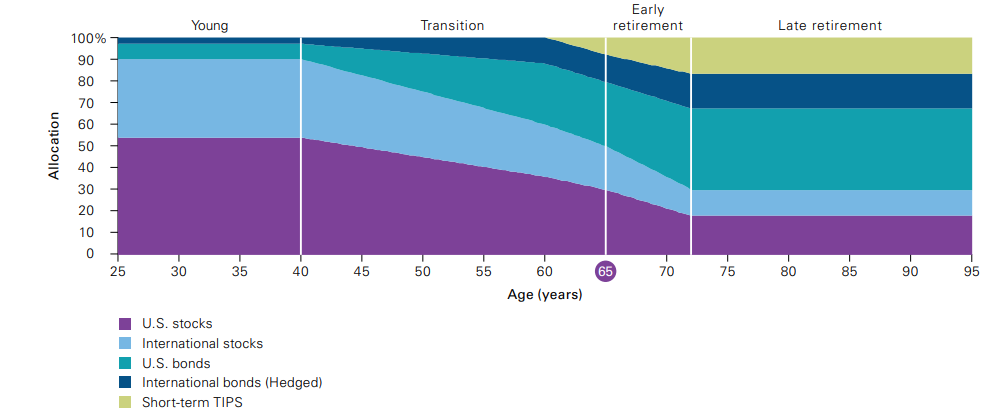

- Нужно стимулировать появление фондов а-ля TDF (у Сбера появились первые, но там внутри их же БПИФы, премия за успех, в общем ужас, в итоге комиссия конская, они еще и для премиальных клиентов). Ограничить максимальные расходы таких фондов, если они хотят быть в системе. Потому что деньги там вообще говоря будут большие при правильной постановке задачи.

TDF - это фонды, которые подбираются под возраст инвестора, обычно с консервирующейся по мере приближения целевого срока аллокацией типа такой

- Не возлагать ограничения на количество акций, как это происходит с текущей пенсионной системой.

- Конвертация существующих пенсионных накоплений в новую систему (скорее всего будет)

- Стимулировать рынок аннуитетов. В Казахстане уже давно можно купить, например.

Демографические тенденции вынуждают нас что-то делать по этому поводу, постепенный отказ от солидарной части через пару поколений (грубо дети зумеров уже получают только свою пенсию) считаю идеальным вариантом. Это даже позволило бы снизить социальные налоги.

P.S Большая просьба не писать в комментах "в РФ планировать надолго ничего нельзя". Это самосбывающееся пророчество. А остальные мысли были бы интересны.

P.P.S Возможно я предложил американский 401(k), но думаю у нас льготы должны быть пошоколаднее для привлечения.

Давний клиент НПФ Сбербанка, только из-за программы софинансирования, где на входе получаешь 100% доходности. Но работа самого НПФ не впечатляет. Думаю ключевой момент в полноценном использовании пенсионной программы это самостоятельное управление таким счетом с минимальными комиссиями и без посредников в лице НПФ\ПФР.

Ну если совсем фантазировать, то вместо е-баллов и невозможности НПФ-ам нормально инвестировать нам надо сделать аналог знаменитого норвежского пенсионного фонда, который инвестирует с глобальной диверсификацией и достаточно пассивно. Это бы решило проблему необходимости самостоятельного управления, какая есть с ИИС или 401(k) в США.