Пост навеян главой про финансовый капитал.

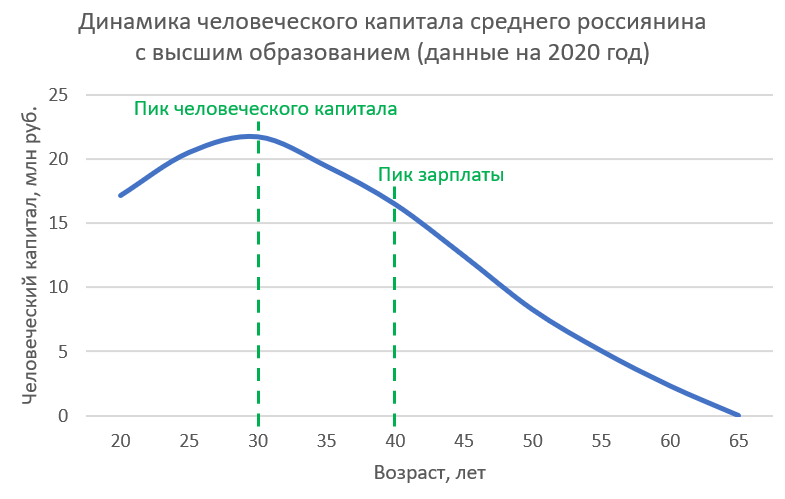

В ней рассказывается про человеческий капитал, а так же демонстрируется следующий график

Мне стало дико любопытно построить график личного человеческого капитала, а так же обсудить с вами мысли, которые пришли во время игры с числами.

Коротко, о себе

Начинать разговор про человеческий капитал нужно с краткого описания моего карьерного пути :)

Постараюсь не утомлять и расскажу тезисно:

- В 19 лет начал работать Junior C++ программистом

- Сейчас мне 39 и я занимаю должность главы небольшого (надеюсь пока) департамента разработки

- Иными слова за это время я прошёл путь через 6 грейдов: Junior->Middle->Senior->Team Lead->Tech Dir->Department Head

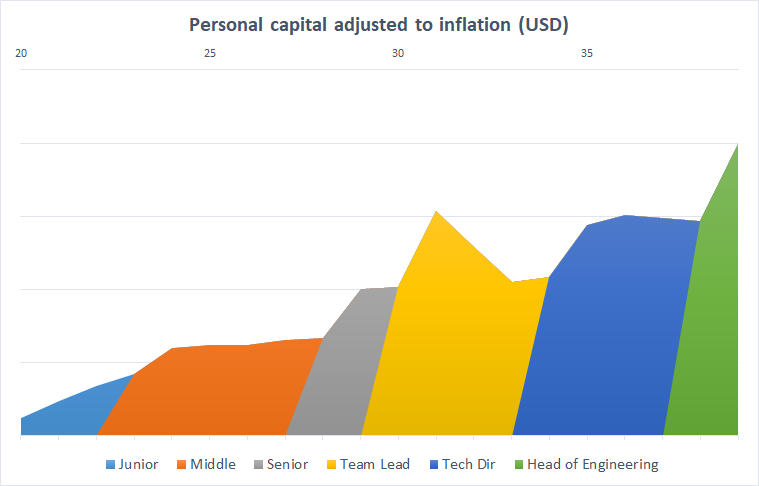

- Всё это время я работаю в Санкт-Петербурге и получаю доход в рублях (хотя один график в USD у меня тоже будет, не уходите ;) )

'Хорошо' работать в IT в рублёвой зоне

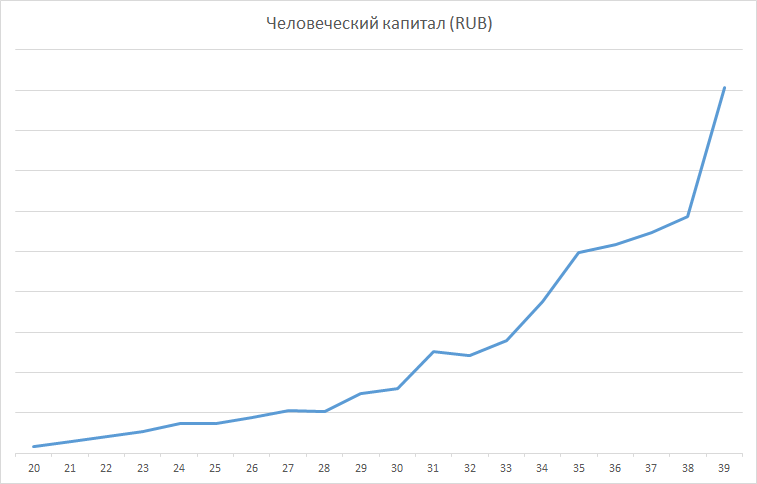

Для начала график своего личного человеческого капитала в рублях

Это график несколько отличается от предыдущего, не так ли =)

На первый взгляд всё прекрасно:

- Капитал неуклонно растет год от года

- С момента окончания института значение капитала выросло на порядок!

- Зарплата разумеется выросла ещё больше, так как в человеческом капитале есть множитель срока до пенсии, а он с годами только уменьшается

Но есть одно НО! и это НО - инфляция.

Фактор инфляции

Пусть инфляция и не всегда заметна в течении года, но на длительных промежутках времени не учитывать её нельзя.

Так вот, официальная инфляция в России за то время пока я работаю составила более 400%!

Инфляция в США разумеется меньше, но тоже её нельзя сбрасывать со счетов - 50% за последние 20 лет. Ну а то что там происходит сейчас - это вообще интересно, но за рамками текущей статьи.

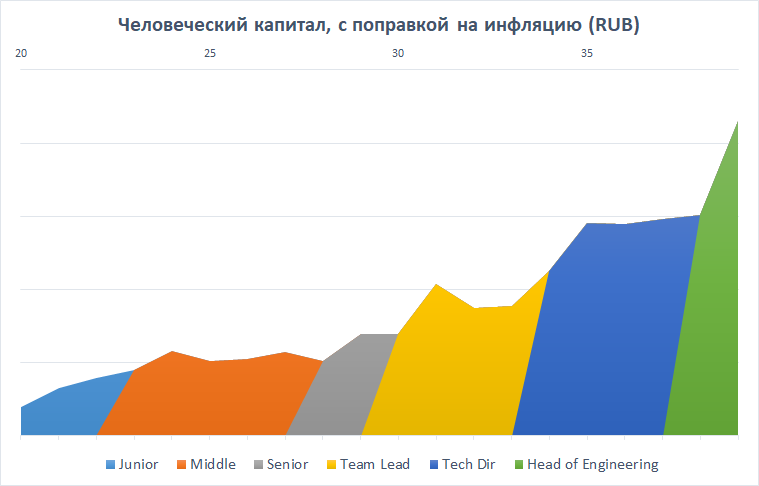

Человеческий капитал с поправкой на инфляцию

Для начала - графики, ибо они красноречивее слов!

Наблюдения:

- Графики похожи друг на друга как близнецы - инфляция и курсы валют на длительной перспективе выравнивают данные

- Падение в жёлтой области (TL) - это 2014 год (Крым и всё такое): резко закончились заграничные командировки и курс рубля ушёл от 30 ввысь

- Мой личный человеческий капитал продолжает расти и не похож на первый график, что несомненно меня радует

- Занятно, но человеческий капитал равнялся 1X для J/M, 2X для TL, 3X для TD, 4X для DH. Но я думаю, что это скорее совпадение, а не универсальная формула

Вместо итогов

Не хочу заумничать и подводить какие-то универсальные итоги. Каждый волен сделать свои собственные выводы.

Расскажу лишь, что я сам почерпнул из этих данных, и может быть это натолкнёт вас на какие-нибудь мысли.

- Человеческий капитал рос в моменты смены грейда (несколько раз для этого приходилось менять работу)

- Фактор "Алисы в Зазеркалье": чтобы удержать капитал на одном уровне, приходится повышать зарплату на уровень превосходящий инфляцию

- После 30ти жизнь IT-шника не заканчивается ;). Человеческий капитал может вырасти в два раза и даже больше

P.S.: с интересом думаю про свой будущий 4ый десяток: чтобы продолжать приращивать человеческий капитал мне понадобится ещё как минимум 2 грейда. Первый - это CTO, а вот второй ... пока не знаю. С другой стороны, когда я только стал TD, то тоже думал, что это конец карьеры в IT =). Поживём-увидим.

Начну отвечать с конца - про инфляцию.

Поправка на инфляцию необходима для ретроспективного анализа. Чтобы сравнивать деньги, нужно чтобы они были в единой системе координат.

Например, из графика видно, что если бы я оставался Middle, то "до пенсии" я бы заработал в 4 раза меньше, чем могу заработать сейчас.

Да, всё так - если твои вводные сильно не похожи на вводные среднего россиянина, то и динамика человеческого капитала будет тоже сильно не похожей.

Но ретроспективно такие штуки гораздо проще анализировать, чем пытаться предсказать свою "нетакуемость" на будущее. То есть, пост-фактум объяснить такую нетипичную динамику ЧК просто, а вот 15 лет назад предсказать, что она будет именно такой - это уже более рискованный шаг.

Мне кажется человеческий капитал неплохо понимать чисто для мотивации, демонстрации своего потенциала.

Но для прогнозирования он совершенно не годится. Моя зп может в любой момент остановиться, или даже пойти вниз. А может и расти вплоть до пенсии. Очень индивидуально и непрогнозируемо.

По поводу поправки на инфляцию - не совсем понял для чего это делать. Зп обычно автоматически индексируются на уровень инфляции.

Насчёт того, как это можно попробовать использовать.

Человеческий капитал (ЧК) это основной источник пополнения (не роста!) финансового капитала (ФК).

То есть, если вы уверовали в пассивные инвестиции (аллилуйя! =)), собрали себе портфель и посчитали его прогнозируемую доходность, то единственным входящим параметром является сумма взносов = ЧК * НС (норма сбережений).

Другими словами, чтобы увеличить взносы в ФК вам нужно, либо увеличивать ЧК (который тает с каждым годом), либо увеличивать НС. Третьего не дано (если вы зафиксировали доходность портфеля).

По сути, эта информация поможет ответить на вопрос из ненаписанного раздела книги от @PavelKomarovskiy

Единственное что приходит на ум при прочтении статьи: очень рад за вас!

В целом, выглядит как ошибка выжившего. Какие можно делать выводы из того, что кому-то удалось в 40 лет начать зарабатывать и больше чем в 35 и просто в абсолюте много:"Старайтесь как можете?" "Всё в ваших руках?" "У некоторых же получается?" :)

Интересный подход к определению ЧК. Я для себя его определял как свои время и здоровье, которые я могу конвертировать в финансы. Например, с помощью первичной конвертации в знания и умения, которые затем конвертируются в доход, а доход можно потом конвертировать в любые другие фин. инструменты (которые сами могут уже генерировать доход). Я воспринимаю ЧК как невосполняемый ресурс - время и здоровье вернуть нельзя, конвертация будет необратимая. Выходит, что с годами размер ЧК как раз уменьшается. Это не противоречит тому, что финансовый капитал может (и должен) расти нелинейно.

Клево, но тут же еще работает то, что ваша профессия именно в этот временной промежуток становилась все более и более востребованной. Тут действительно нужно сравнивать со всем рынком разработчиков, возможно ваша зп просто росла с ним.