- Предыдущая глава: 0.2: Тезисный план

- Следующая глава: 1.1.2: Сколько будет в попугаях: Как измерить свой финансовый капитал

Эта книга – преимущественно о том, как формировать и преумножать финансовый капитал. Но перед тем, как мы перейдем к практическим тонкостям построения развитого капитализма в отдельно взятом кармане (вашем, конечно), неплохо бы сначала определиться – а зачем, собственно, нужен этот капитал?

Кому-то этот вопрос может показаться глупым: очевидно, что быть богатым и здоровым – это хорошо; ну или, по крайней мере, значительно лучше, чем быть бедным и больным. Когда у вас много денег, на них можно купить массу приятных вещей: сочный стейк, красивое пальто с блестками, и даже новый смартфон.

Этот ответ действительно кажется самоочевидным; но при этом, на мой взгляд, он совершенно не объясняет, зачем нужно копить деньги. При попытке обосновать необходимость капитала возможностью купить новый смартфон, у нас парадоксальным образом получается обоснование ненужности этого самого капитала: ведь подразумевается, что если в вашем кармане сложится ситуация наличия денег и отсутствия смартфона, то вы с радостью поменяете ее на обратную – наличие смартфона при отсутствии денег. Стало быть, ваша цель в данном случае строго обратная – это потребление, а не создание капитала.

Так зачем же все-таки вам нужен сам капитал? Без честного ответа на данный вопрос двигаться дальше бессмысленно. Как и все действительно важные в нашей жизни вещи, создание солидного капитала требует не менее солидных (и, что еще более удручает, регулярных) усилий. Как бы нас ни пытались в этом уверить продавцы успешного успеха, просто «думать и богатеть» не получится – придется еще и что-то делать. А долго и упорно делать люди умеют, только когда у них в голове есть четкий ответ на вопрос «зачем?» – поиском которого мы и займемся в этой главе.

Что такое капитал

Но сначала давайте попробуем разобраться с самим понятием «капитал». Родоначальники классической экономической теории определяли капитал как физические средства производства: инструменты, оборудование, здания. В современной финансовой теории капитал трактуется чуть шире – как любые активы, которые могут быть использованы для получения прибыли: деньги, ценные бумаги, и так далее. Я же предлагаю раздвинуть рамки этого понятия еще более широко: давайте будем считать капиталом любой накапливаемый ресурс, который может быть использован для создания какой-либо ценности.

В каком-то смысле появление всей человеческой цивилизации обязано именно возникновению капитала. Когда-то мы были всего лишь самыми умными обезьянами в лесу, которые догадались, как сделать из палки копье, и как с помощью нехитрых междометий (речь здесь не про мат – хотя, кто знает?) сделать процесс групповой охоты на мамонта чуть более эффективным. Но даже удачно забитый мамонт означал праздник обжорства в лучшем случае на неделю-другую, после этого вашим прадедушкам и прабабушкам приходилось повторять забег в чистом поле с палкой-копалкой наперевес (судя по тому, что вы сейчас читаете эти строки – успешно).

Настоящая же цивилизация начала развиваться только тогда, когда люди освоили земледелие, и появился излишек зерна, который можно было накапливать и перераспределять. Ну а вскоре после этого люди придумали уже и разделение труда, деньги, науку, массовое производство, смартфоны, и прочие полезные штуки – которые весьма нелегко реализовать, если каждому члену общества совершенно необходимо для выживания каждые несколько дней гонять мамонтов по степям.

Человеческий капитал

Но вернемся в современность. Возможно, многие из читателей этой книги не могут похвастаться сказочным богатством в смысле количества нулей на банковском счете. (Напоминаю, что для успешного хвастовства множеством нулей, перед ними еще в идеале должна стоять какая-то другая положительная цифра.) Но отсутствие финансового капитала не означает, что эти люди объективно бедны во всех возможных смыслах этого слова – и я сейчас даже не про пресловутый «богатый внутренний мир»! Более того: я уверен, что и вы лично прямо сейчас обладаете капиталом минимум в десяток-другой миллионов рублей – только капитал этот не финансовый, а человеческий.

Если сама идея измерять людей деньгами вам кажется кощунственной, то ваше негодование – это относительно новое веяние для нашего коллективного морально-этического компаса. Пару веков назад в России сделки по купле-продаже людей были совершенно обыденным явлением (особенно циничным здесь выглядит то, что речь шла о торговле «душами», а не просто банальными бренными оболочками).

Вы никогда не задумывались, читая «Мертвые души», о сугубо экономической стороне вопроса? Если существовал рынок, где можно было покупать людей, – то каким образом его участники определяли справедливую стоимость этого «товара»?

Современная финансовая теория гласит, что справедливой стоимостью какого-либо актива чаще всего можно считать сумму дисконтированных ожидаемых будущих денежных притоков от этого актива. Если вы сейчас испытали неконтролируемый позыв закрыть эту книгу и никогда больше ничего не читать про инвестиции – то потерпите, к разбору страшных слов мы постепенно вернемся в следующих главах; а пока я буду переводить с финансового языка на человеческий.

Грубо говоря, если ваш друг Вася предлагает вам выкупить у него палатку с чебуреками у вокзала, то разумным будет выяснить текущий размер годовой прибыли этого бизнеса и прикинуть, как она будет меняться в ближайшие лет десять (или сколько там живут приличные чебуречные?) – вряд ли вы захотите заплатить за эту уникальную инвестиционную возможность больше, чем сумма будущих ожидаемых прибылей. Ну и, чтобы не переплатить, желательно еще заложить в цену пару скидок: во-первых, из-за постоянного обесценивания денег (инфляции) будущие денежные потоки ценны для нас меньше, чем текущие (учесть этот фактор как раз и позволяет дисконтирование); а во-вторых, неплохо бы сделать дополнительную скидку на разные непредвиденные риски ведения бизнеса.

Так вот, если этот подход отлично работает для оценки стоимости бизнеса Васи, то почему бы не применить точно такой же метод к оценке стоимости самого Васи? Или, если вернуться к теме крепостного права, – стоимости какого-нибудь Афанасия. При покупке Афанасия я получаю права на все его текущие и будущие доходы: если их примерно прикинуть и сложить, то как раз и получится оценка человеческого капитала, воплощенного в отдельно взятом Афанасии.

Крепостное право в России отменили уже давно, да и рабство как социальный феномен не очень поощряется уголовным кодексом – так что приобрести себе ни Афанасия, ни Марфу у вас, к счастью, не выйдет. Получается, единственный человеческий капитал, которым вы можете легально обладать – это тот человеческий капитал, который воплощен в вас самих.

Измеряем свой человеческий капитал

Оценить текущий размер вашего человеческого капитала совсем несложно. Просуммируйте все ваши ежемесячные доходы, которые вы получаете благодаря своему труду. При этом зарплату и доходы от фриланса учитывать надо, а вот проценты по банковским вкладам или получаемые доходы от сдачи в аренду доставшейся от бабушки квартиры – нет (это уже доходы от финансового, а не человеческого капитала). Получившуюся сумму среднемесячных трудовых доходов необходимо сначала умножить на 12, чтобы перейти к годовым цифрам, а потом домножить на количество лет, оставшихся вам до пенсии – для простоты можно предполагать, что вы закончите свой трудовой путь точно в соответствии с текущим законодательно утвержденным возрастом выхода на пенсию. Поздравляю, теперь вы знаете, сколько вы стоите! Можете похвастаться жене/мужу, ну или хотя бы маме с папой – пусть знают, какое вы ценное золотце.

Давайте для примера рассчитаем человеческий капитал среднестатистического россиянина в возрасте 30 лет. По данным Росстата, средняя зарплата в России за 2020 год за вычетом подоходного налога составила около 45 тысяч рублей в месяц, или 540 тысяч рублей в год. При ожидаемом возрасте выхода на пенсию в 65 лет, оставшийся срок планируемой трудовой деятельности составляет 35 лет – что дает нам оценку человеческого капитала в размере около 19 миллионов рублей. Неплохо!

Матерых финансистов может смутить, что мы здесь как будто бы не учитываем злополучную инфляцию; но большинству людей все-таки со временем постепенно поднимают зарплату со скоростью хотя бы не ниже среднего темпа роста цен – и эта ожидаемая индексация как раз плюс-минус уравновешивает обесценение денег со временем. Так что такой расчет, несмотря на свою простоту, вполне неплохо позволяет оценить размер человеческого капитала.

Карьерный капитал и капитал здоровья

При этом сам по себе человеческий капитал отнюдь не так прост: на самом деле, внутри него прячется два других вида капитала.

Во-первых, это карьерный капитал – совокупность накопленных вами знаний и навыков, которые ценятся обществом и позволяют зарабатывать деньги своим трудом. Здесь все просто: чем более вы крутой и умелый специалист, тем ценнее вы на рынке труда, и тем больше вам готовы платить.

Во-вторых, это капитал здоровья (который также можно назвать капиталом времени) – сумма продуктивного времени, находящегося в вашем распоряжении на протяжении всей жизни. Дело в том, что сам по себе карьерный капитал, к сожалению, не оплачивается: вряд ли к вам на улице периодически подходят незнакомые люди, и со словами «Мария, я слышал, что вы отличный программист!» начинают засовывать вам в карманы толстые пачки денег. Чтобы превратить карьерный капитал в деньги, нужно еще и трудиться – то есть, тратить свое время и усилия на то, чтобы практически использовать свои знания и опыт на благо общества (ну или во вред – это уж зависит от конкретной профессии).

Если упростить, то карьерный капитал определяет, сколько вы можете потенциально заработать своим трудом в час, а капитал здоровья/времени – в состоянии ли вы вообще трудиться, и как долго вы сможете это делать на протяжении оставшейся жизни.

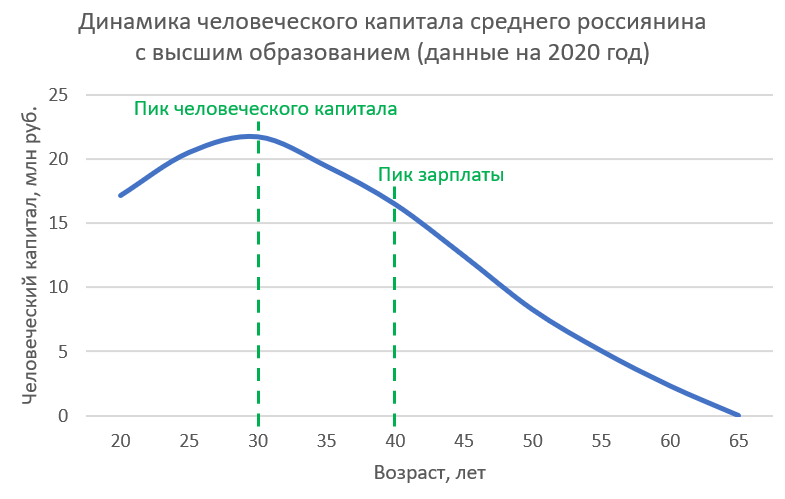

Динамика человеческого капитала

Человеческий капитал со временем меняется довольно любопытным образом. Для молодых людей его размер практически полностью определяется карьерным капиталом. Еще бы: здоровья в молодости – хоть отбавляй, времени впереди – выше крыши; так что самый важный для человеческого капитала фактор – это размер зарплаты, которую вам готовы платить. В молодости зачастую получается за год-другой увеличить свой человеческий капитал в пару раз (то есть, на несколько десятков миллионов рублей): прокачали новый ценный навык, получили повышение на работе – и вот все ваши будущие доходы соответствующим образом подросли.

Но по мере вашего взросления (и, извините, старения) все большую роль начинает играть капитал здоровья. Какую бы высокую зарплату вам ни платили, если от выхода на пенсию вас отделяет всего несколько лет, то ваш человеческий капитал будет ограничен – просто за счет того, что период активного зарабатывания денег практически на исходе.

Таким образом, в течение жизни чаще всего человеческий капитал поначалу растет благодаря повышению квалификации и росту зарплаты, но с какого-то момента отрицательная тенденция сокращения оставшегося времени перевешивает, и человеческий капитал начинает неуклонно снижаться, достигая нуля в тот момент, когда вы уже не можете больше работать.

Максимума своей зарплаты средний россиянин с высшим образованием достигает примерно к 40 годам (без хорошего образования «потолок» настигнет вас гораздо раньше – уже в тридцатилетнем возрасте). При этом человеческий капитал начинается снижаться гораздо раньше, примерно с 30 лет – именно тогда темпы прироста карьерного капитала начинают отставать от темпов сокращения капитала здоровья/времени.

Смысл создания финансового капитала

Важно понимать, что время – это ресурс невосполнимый. Каждый день из имеющегося капитала времени нам выделяется 24 часа, которые неизбежно израсходуются к концу дня – хотим мы этого или нет. Это время можно условно разделить на три примерно равные части: восемь часов уходит на сон, еще восемь – на работу, и только оставшимися восемью мы можем относительно свободно распоряжаться (при условии, конечно, что после работы остались на это силы). По факту, если вычесть время на сон, работа занимает примерно половину доступного нам времени – можно даже сказать, примерно половину доступной нам для проживания жизни.

Если единственным источником удовлетворения жизненных потребностей (в еде, крыше над головой, и так далее) для вас выступает человеческий капитал (иными словами, ежемесячная зарплата), то ваша свобода распоряжаться своим временем и своей жизнью серьезно ограничена. Вы похожи на того самого первобытного человека, который вынужден ежедневно бегать с копьем за новым мамонтом – иначе есть завтра будет нечего. «Шевели булками, или сдохнешь!» – вот правдивый девиз человека, чьи расходы на жизнь могут быть покрыты только за счет следующей зарплаты.

Можно ли как-то освободиться от этой зависимости? Да, но для этого вам нужен иной источник дохода, не привязанный к трате вашего времени. И финансовый капитал идеально подходит на роль такого источника: ведь основное его отличие от человеческого капитала заключается в том, что он способен приносить вам доход без необходимости тратить для этого ваше личное время. Купленные акции и облигации будут приносить вам доход, даже если вы не будете ежедневно по 8 часов пристально смотреть на график изменения их цен (как мы узнаем в следующих главах, такое поведение скорее всего даже скажется на вашем доходе от ценных бумаг отрицательно).

Вот мы, наконец, и подобрались к настоящей причине, ради которой вам стоит прилагать усилия к созданию финансового капитала: финансовый капитал делает вас более свободным! Он дарит главную свободу: свободу распоряжаться самым ценным, что есть в вашей жизни – вашим собственным временем.

Сразу оговорюсь: я не сторонник радикальных взглядов вроде «работа – от слова РАБство». На мой взгляд, продуктивный труд – это одна из самых важных ценностей в жизни. Работать – это прекрасно! Но лучше, все-таки, не тянуть лямку на ненавистной работе из-за суровой жизненной необходимости зарабатывать на пропитание для себя и своей семьи, а заниматься любимым делом ради кайфа от процесса и радости творчества. И запас финансового капитала, хоть и не гарантирует успешное нахождение «своего» дела, но, по крайней мере, приносит гораздо большую свободу в его поиске.

Домашнее задание

Если вы этого еще не сделали, рассчитайте текущий размер своего человеческого капитала: определите средний размер текущих трудовых доходов за год и умножьте их на количество лет, оставшихся до выхода на пенсию. Эти показатели нам еще понадобятся в дальнейшем!

Главные мысли

- Капитал – это любой накапливаемый ресурс, который может быть использован для создания ценности.

- Человеческий капитал равен сумме будущих трудовых доходов на протяжении всей оставшейся жизни; он подразделяется на карьерный капитал и капитал здоровья.

- Карьерный капитал представляет собой совокупность накопленных знаний и навыков, которые ценятся обществом и позволяют вам зарабатывать деньги своим трудом.

- Капитал здоровья равен сумме продуктивного времени, находящегося в вашем распоряжении на протяжении всей оставшейся жизни.

- Как правило, карьерный капитал со временем растет по мере профессионального развития и приобретения нового опыта, а капитал здоровья падает из-за сокращения оставшегося времени жизни – поэтому совокупный человеческий капитал увеличивается в первой половине жизни и уменьшается во второй.

- Превращать карьерный капитал в деньги напрямую невозможно – для этого всегда требуются затраты капитала здоровья (времени), который является невосполнимым ресурсом.

- Если у вас нет других источников удовлетворения жизненных потребностей, кроме человеческого капитала (зарплаты), то ваша свобода распоряжаться своим временем всегда будет ограничена необходимостью тратить его на зарабатывание денег.

- Финансовый капитал увеличивает вашу свободу распоряжаться своей жизнью за счет предоставления дополнительного источника дохода, не требующего затрат времени и труда для его получения, и расширения возможностей по проведению этого времени так, как вам хочется.

Оглавление

Часть 1. ЛИЧНЫЕ ФИНАНСЫ: Как сделать так, чтобы денег со временем становилось больше

Раздел 1.1. Философский камень: Как превратить человеческий капитал в финансовый

- 1.1.1: I Want to Break Free: Зачем нужен финансовый капитал

- 1.1.2. Сколько будет в попугаях: Как измерить свой финансовый капитал

Очень понравилось! Отлично, Павел! Позволю себе пару мелких придирок.

Мне кажется, народ не поймёт, как обратную параболу приделать к процессу изменения капитала. Может быть, для наглядности дать график?

Успехов вам! Уверен, что будет очень полезная книга.

Павел, хорошо написано, с юмором, читается легко. По-моему, эти мысли у тебя звучали на лекции для АйТи-шников на AppsConf. Тогда для меня это звучало очень убедительно.

Несколько замечаний:

Логичная и наглядная модель взаимовлияния человеческого и финансового капиталов. Может эту стройную модель чуть дополнить нюансами, например в каком возрасте делать акценты улучшения или выравнивание модели. Молодым сконцентрироваться на карьере и не обольщаться мечтами о пассивном доходе в краткосрочной, среднесрочной перспективе. Если с молодости все пошло не очень, среднему возрасту найти силы переосмыслить свои возможности, а в предпенсионном возрасте если не успели собрать достаточный капитал, то подготовиться к монетизации своего опыта еще лет на 5- 10 после пенсии, например преподавать или яблоки с дачи продавать, главное, что бы приносило удовлетворение и не занимало много времени.

Тогда книга принесет пользу более широкому кругу людей которые ищут ответа, что делать именно в своей конкретно жизненной ситуации.

Свобода действительно не является безусловной ценностью для каждого, как один из комментаторов отметил.

И даже качество жизни не каждого волнует.

Есть еще одная ценность - спокойствие. С какой-то стороны, спокойствие противоположно свободе: у тебя мало выбора, тебе не надо париться, что делать дальше. Кому-то это может показаться странным (например, мне). Когда я работников завода спрашивал, почему они живут так, как живут, основной посыл был в том, что им так спокойно.

Капитал в том числе добавляет спокойствия. Это своего рода страхование.

В-третьих так же неплохо заработать на этой палатке, а не просто выйти в ноль. :)

Отлично! Но это предложение не понял сразу:

@PavelKomarovskiy

Через 5 лет это сможет сказать любой студент, получающий стипендию. Я тут сошлюсь на книжку "Самый богатый человек в Вавилоне", там пишут про цены 4000-летней давности, но они понятны и современнику.

Но автору виднее, конечно ;)

Вопрос от незарегистрированного пользователя Димы Б.

Подскажите пожалуйста, если

Какой в таком случае смысл вообще копить деньги, а не тратить всё сейчас?

Может быть

Иначе, не очень понимаю, зачем мне это всё. Ценность капитала мне кажется преувеличенной.