Существует ли конкретное распределение по терпимости и горизонту?

Столкнулся с проблемой, что отвечая людям "выбирайте пропорцию акций и облигаций на основе горизонта инвестиций и терпимости к риску" - ощущаю, что несу какой-то булшит аля "поступайте разумно, неразумно не поступайте". Не представляю, кто и что будет делать с таким пространным ответом.

Для условно-высокой терпимости к риску можно подглядеть в Vanguard Target Retirement Funds решение для нужного пенсионного года. Но не представляю, что делать, если терпимость к риску не "высокая" или цель - не пенсия.

Использует ли кто-нибудь конкретные методы вычисления распределения между акциями и облигациями исходя из горизонта инвестиций и терпимости к риску?

Стабильный метод от авторитетного источника. Так, чтобы в результате ответов на вопросы или заполнения формы авторитетный источник уровня Vanguard выдавал одинаковый ответ: сколько акций и облигаций.

Метод без сложных формул или замудреной логики. Во-первых, чтобы посоветовать его условным выходцам курса Сергея Спирина про пассивные инвестиции - то есть, погрузившимся, но не глубоко. Во-вторых, достаточно простой, чтобы его можно было подвергать сомнению, а не работать как с черным ящиком.

В целом я близок к тому, чтобы перестать говорить этот булшит, и начать говорить:

- Для пенсии смотрите Vanguard Target Retirement

- Иначе в первый год бросайте монетку, а потом всю жизнь подгоняйте распределение по прошлым ощущениям

Остановите меня кто-нибудь. :)

UPD:

Пока лучший ответ от @Dmitry:

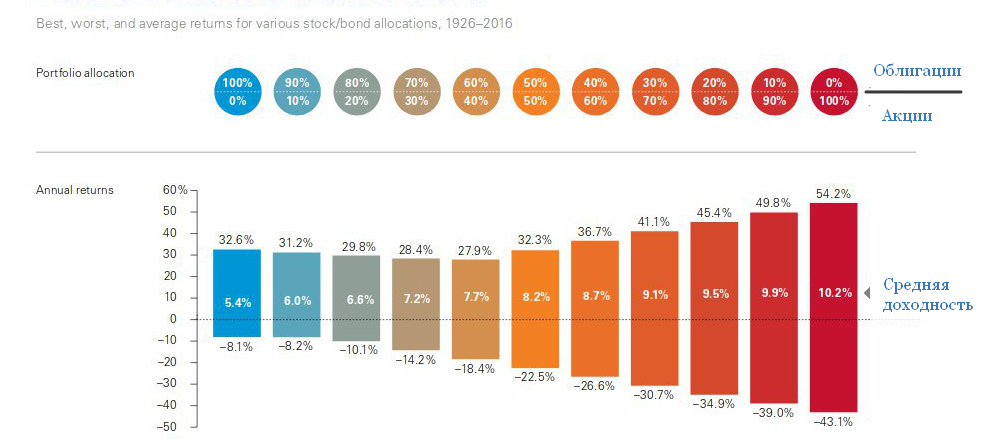

Тесты на распределение активов учитывают два фактора - срок инвестирования и отношение к риску. Оба влияют на пропорцию акций и облигаций. У всех крупных компаний типа Шваба или Вангарда (не для TDF) есть свои тесты, их результаты похожи, но немного отличаются. То есть их аналитики проделывали какое-то упражнение по сбору статистики волатильности/просадок и правильной (на их взгляд) подгонке результатов тестов с распределениями.

У себя в курсе я переводил тест Шваба, он даёт конкретный результат в попугаях, как и любой другой, который соответсвует конкретному распределению.

Но я предлагаю для начала понять свою требуемую доходность, рассчитанную исходя из целей (сумм и сроков), и сравнить ее потом с ожидаемой доходностью полученного в тесте распределения (используя исторические параметры классов активов для расчета ожидаемых параметров портфеля и Монте-Карло симуляцию). Если требуемая и ожидаемая доходности портфелей совпадают, можно радоваться, иначе придётся подстраивать свои планы под более вероятный сценарий будущего. Также это, в отличие от выдачи конкретного распределения, основанного на исторических средних, позволяет инвестору взглянуть в глаза неопределенности, осознать границы возможных сценариев и морально к ним подготовиться.

Рекомендации Вангарда для тех, кто согласен на более низкий withdrawal rate на пенсии в среднем.

Критика например у ERN https://earlyretirementnow.com/2020/11/09/what-is-wrong-with-target-date-funds/

Так что и это булшит получается)

Тут же не только в ощущениях дело. Если у тебя цель через 3 года, не надо проверять свои ощущения и использовать акции, которые могут давать минус 20 лет. Особенно если цель сложно подвинуть (а таких лично у меня 2 штуки запланировано).

А если оценивать просто приблизительно по максимальной допустимой (с точки зрения самого инвестора) просадке для данной цели и периода?

Например, цель - покупка квартиры стоимостью 7млн через 10 лет.

Смотрим макс просадку при разном распределении активов. Кажется подходит 50/50 акции/облигации, прикидываем, что смогли бы перетерпеть просадку в 26% где-то к середине пути (просадка ~1 млн из накопленных к тому моменту 3.5 млн).

Т.е. прикидываем, что даже если случится маловероятный худший сценарий, то за оставшиеся 5 лет сможем компенсировать эту просадку вложениями + За 5 лет до завершения планируем переход полностью (или почти) в надежные облигации / вклады, т.к. там подобные просадки для нас уже будут неприемлемы.

Понятно, что это всё обывательская оценка и очень примерная, но лучше, чем ничего, по-моему.

Эту задачу приходится решать в робо-эдвайзорам, а бы попробовал поизучать их вайтпейперы на тему методологии. Например: https://research.wealthfront.com/whitepapers/investment-methodology/#4-allocating_assets

Хотя, строгого обоснования я там тоже не видел, если честно.