Инвестиции с российским брокером и/или российским налоговым резиденством: все плохо?

Налоги

Налоги

Привет!

Ни для кого не секрет, что покупая ценную бумагу в том же Tinkoff сегодня, для нее фиксируется стоимость покупки в рублях. При продаже вы обязаны заплатить налог, который считается как разница между стоимостью покупки в рублях, зафиксированной на момент покупки и текущей стоимостью в рублях на момент продажи.

Но сколько в итоге останется через 20 лет, когда вы захотите на заслуженном FIRE продать бумагу и получить с нее деньги?

Интро

Покупая бумаги у Российских брокеров вы, как правило, привязываетесь к налоговому резиденству, так как налог на доходы с ценных бумаг для нерезидентов 30%. Но 30% это только пол беды.

Давайте представим, что испытуемый собирается сохранить налоговое резиденство России и торгует бумагами, используя российского брокера.

Обычно, в статьях про инвестиции упоминаются Return Rate, сроки инвестирования и идеальный рецепт пополнения. Я здесь хочу поговорить еще и о tax, но о том tax, который tax через RUB-USD rate, актуальный для нашего случая.

Кейс

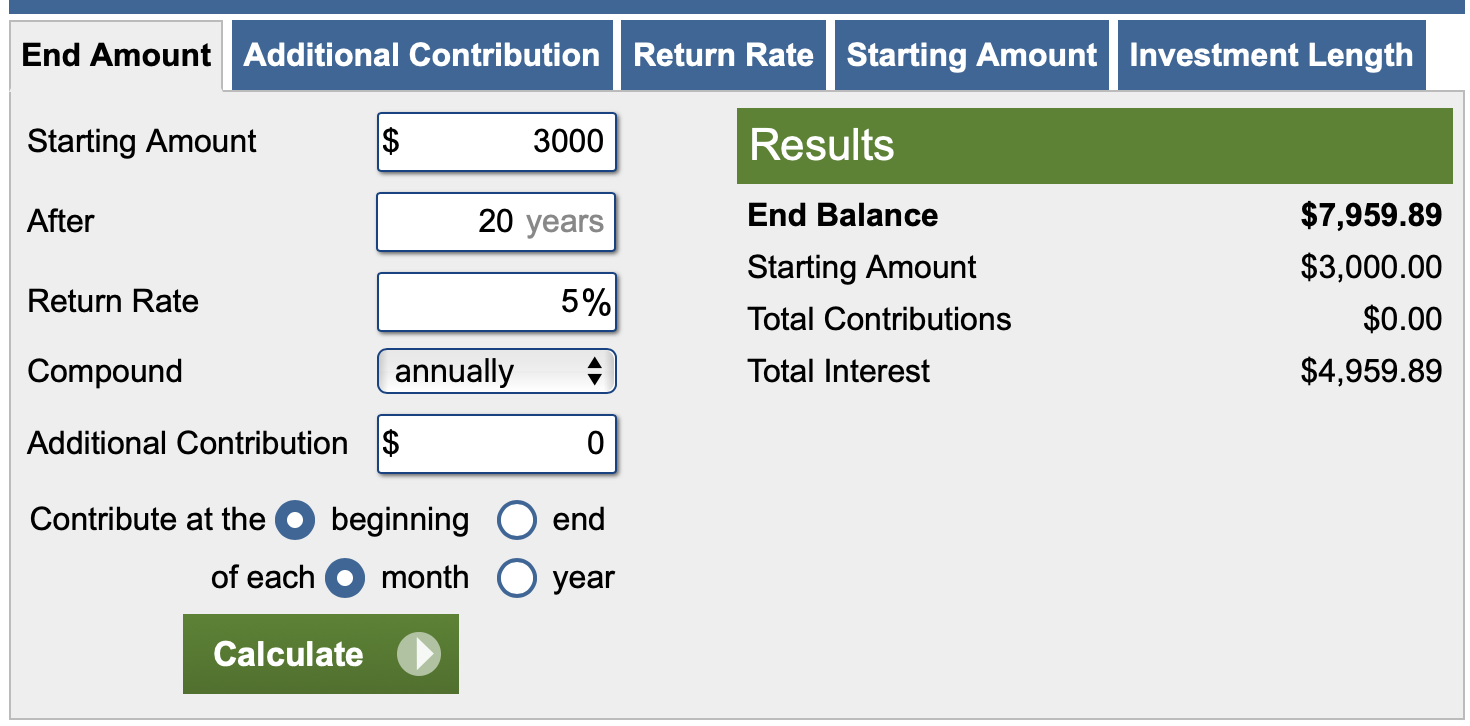

Вводные:

Покупка бумаги, стоимостью $3000

Return Rate: 5% (мы оптимисты)

Срок инвестирования: 20 лет

Неплохо:

$7,959 - $3,000.00 = $4,959.89

tax: $644

total: $7,315

Жить можно. Но нет :)

Жизнь - боль

Во-первых налог посчитан неверно. Чтобы понять какой он будет, нужно обладать даром просмотра завтрашнего дня. Во-вторых, с Return Rate может произойти что угодно. Рядышком была интересная статья о том почему инвестирование переоценено, например.

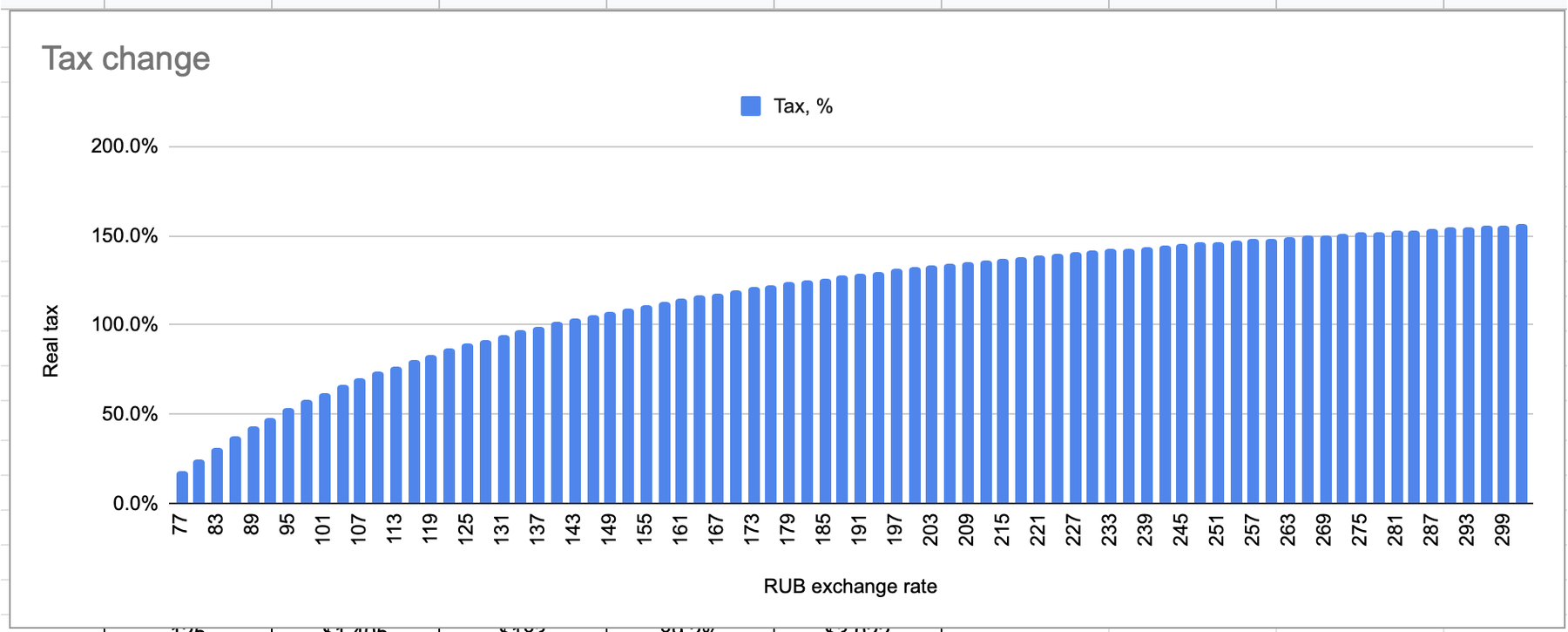

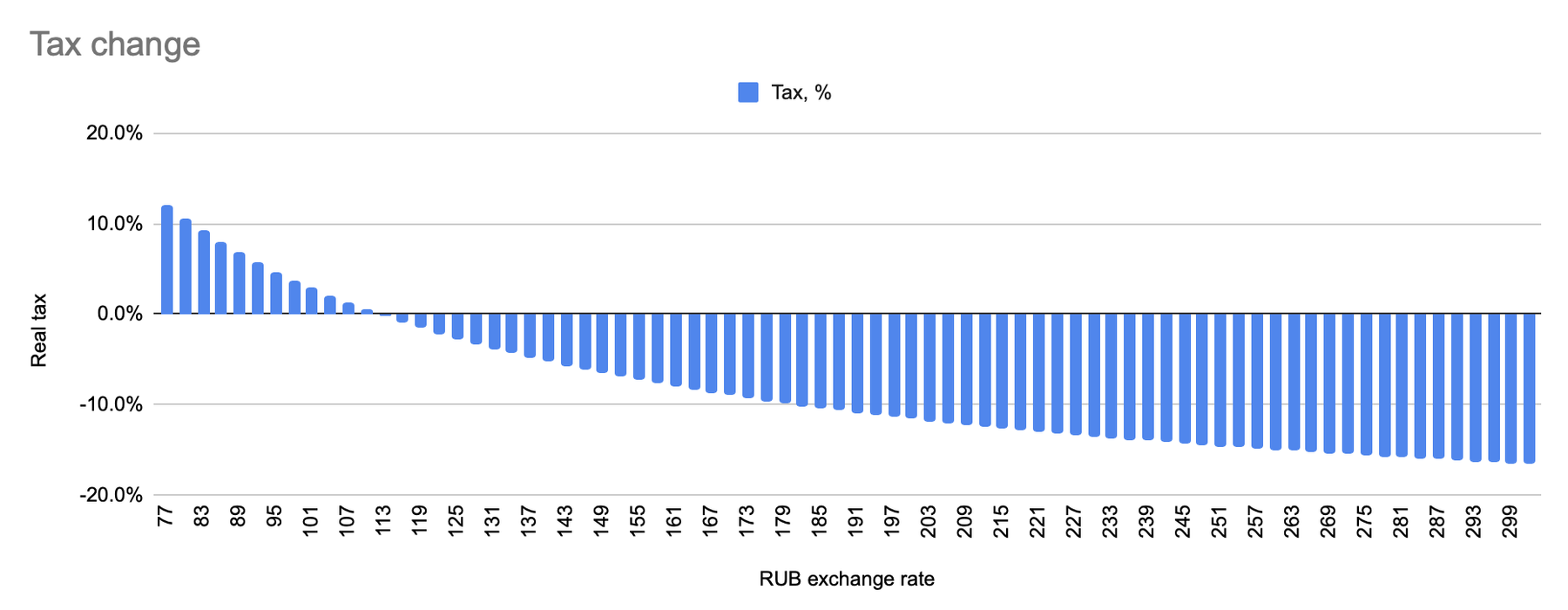

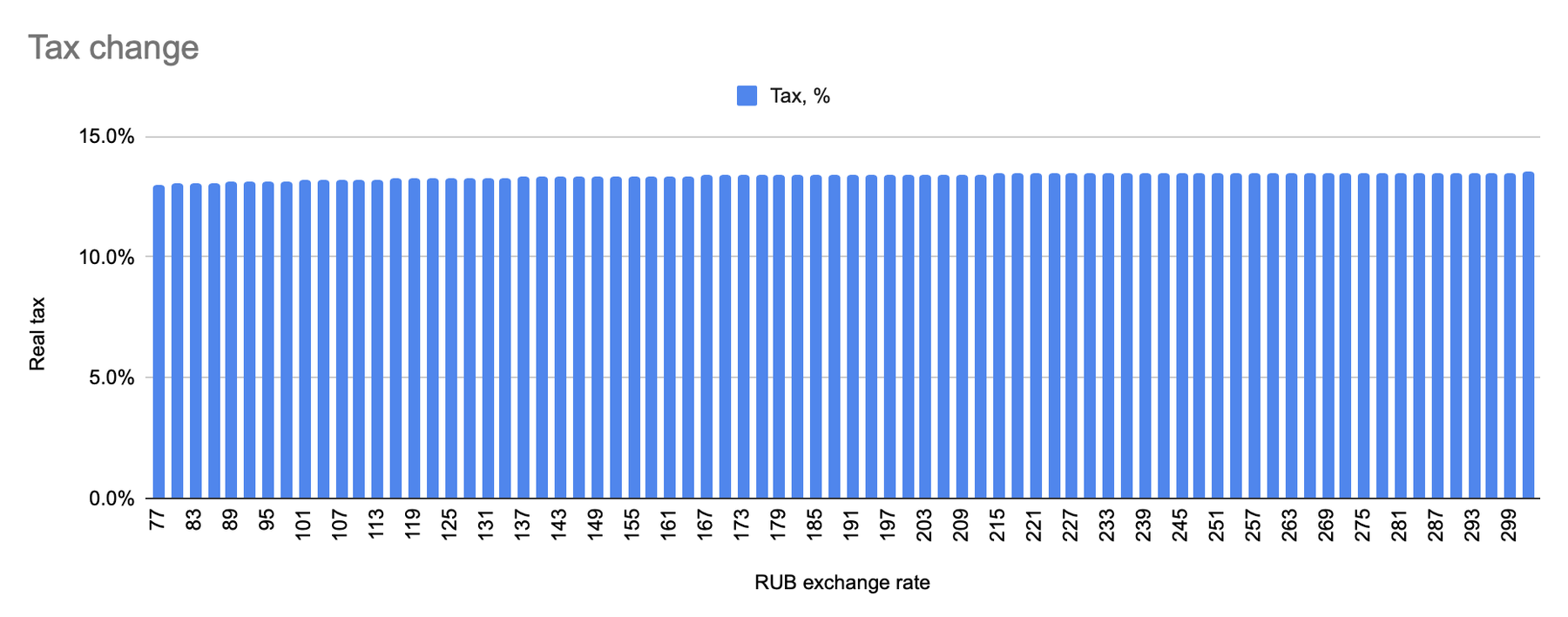

Все чудесно, если мы верим в то, что мы верим в рубль и его состояние на уровне $1 = Р75. Но если мы по какой-то причине не верим(возможно звоночком могло бы стать что мы инвестируем в бумаги США), то было бы здорово понять как меняется сумма к снятию и налог в зависимости от курса.

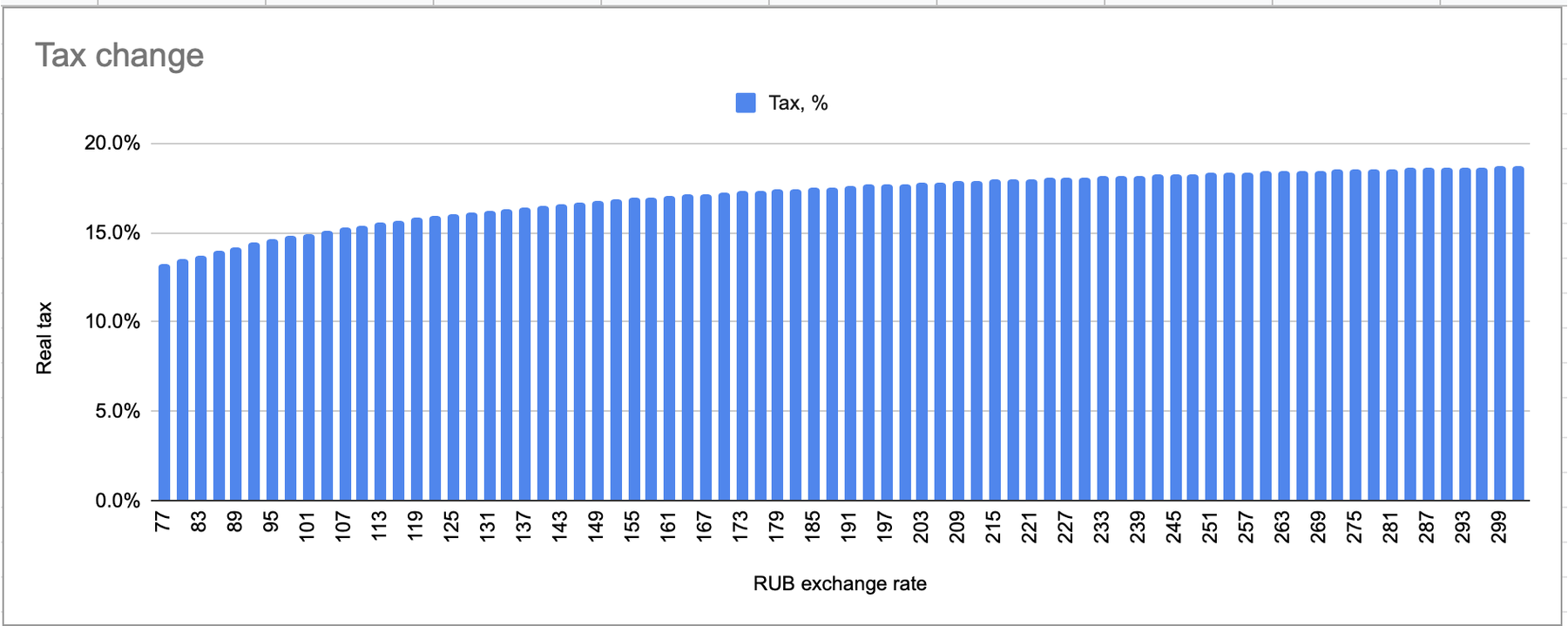

Return Rate 5%

На долларе по 140, ваш налог составит $849 или 16.5% от interest

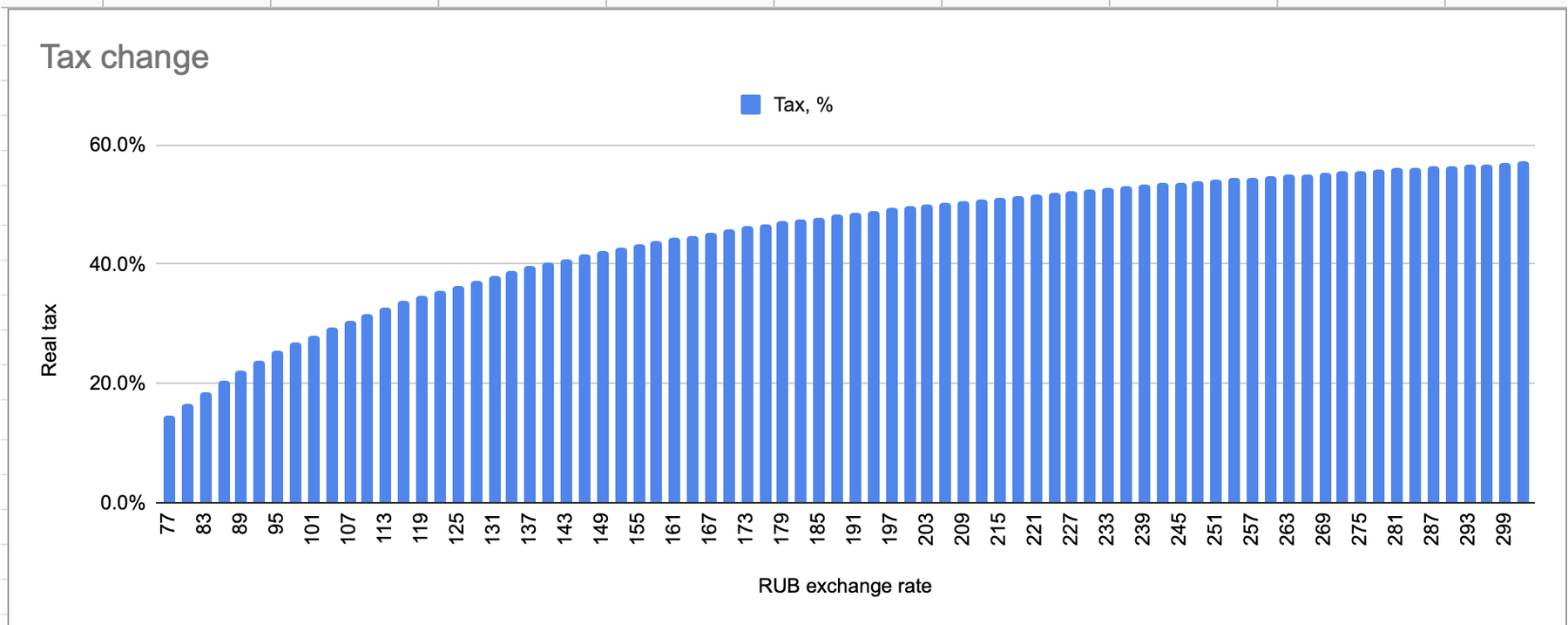

Return Rate 1%

На долларе по 140, ваш налог составит $267 или 40% от interest

Return Rate 0.33%

На долларе по 140 ваш налог составит $208 100% от interest

Return Rate -2%

Казалось бы, вы в -$990 долларов. Все грустно. Но вам нужно не забыть заплатить еще $52 доллара налога при долларе по 140.

Return Rate 15%

Но надо отдать должное, если с вашим портфелем все хорошо, то и налоги вам не страшны!

На долларе по 140 ваш налог составит $7,480 13.3% от interest

Вопрос

Чтобы покупать ценные бумаги в USD с российским брокером, нужно верить в рубль и его укрепление и также в return rate > 1%?

Чтобы покупать ценные бумаги в USD с зарубежным брокером, нужно верить в смену налогового резиденства?

Или я что-то упускаю?

Я пока из тех же соображений решил для себя, что половину буду хранить в IB (страновая диверсификация) и половину - в российских брокерах, надеясь на ЛДВ + ИИС (тип Б) (защита от проблем, обсуждаемых в статье). Кроме ЛДВ и ИИС каких-то других вариантов действительно не видно. 😞

С IB есть еще слабая надежда на 5-летнюю льготу, но она какая-то очень непонятная - в интернете по ней информации очень мало, и не видно какого-то консенсуса относительно того, к чему именно ее можно применить.

Проблема валютной переоценки есть у тех, кто потерялся в этом мире - не хочет менять резидентство, потому что упс, там налог не 13%, и имеет (или хочет иметь) расходы не в рублях, поэтому странным образом считает свои налоги в долларах. Налог на инфляцию есть в любой стране. Где-то инфляция ниже и выше ставка, где-то инфляция выше и ниже ставка, где-то всё выше, чем в РФ. С этим можно только смириться и использовать льготы, если дают. 🙂

Ну и похоже, что правительство РФ все-таки хочет запустить руки во все не слишком долгосрочные инвестиции. А что там с ИИС-3 через 10 лет будет никто никогда не узнает. Может вообще все льготы отменят.