Я сразу извиняюсь перед теми, кому текст может показаться несколько банальным с очевидными выкладками, он скорее всего не для вас.

И еще предупреждаю, что в этой заметке, когда я говорю инвестирование, я подразумеваю инвестиции с использованием публичных рынков ценных бумаг, возможно немного товаров, напрямую или опосредованно (ДУ, коллективные инвестиции).

Да, я понимаю, что депозит - это тоже инвестиции, как и покупка жилья в собственность и тем более частный бизнес, но надо было выбрать слово (на самом деле многие упоминают инвестиции именно в контексте ценных бумаг, включая например брокеров).

Определим тогда и понятие сбережений, сбережениями я называю низкорискованные относительно выбранной системы координат (например если мы считаем наш капитал в биткоинах, то самым низкорискованным будет биткоин) штуки.

Для типичного россиянина, судя по статистике (депозиты превышают инвестиции в ценные бумаги в разы не смотря на бум), считаю эталонным инструментом сбережения. Можно использовать и другие (короткие гособлигации, фонды денежного рынка, но там может статься так, что овчинка выделки не будет стоить).

При этом норма сбережения, это не ставка депозита, а часть дохода, направляемая не на текущее потребление.

Итак, основная часть клуба у нас живет в России или выходцы, в последние примерно пять лет в нашей стране начался бум инвестиций, количество счетов растет, расцветают идеи FI(RE/VE), появляется много много информации.

В сети можно встретить много источников, даже хорошего качества, которые транслируют идеи "Инвестируй или умри в бедности", "инвестирование необходимо", один из членов нашего клуба написал книгу с названием "Инвестируй или проиграешь"

Я не согласен с такой постановкой вопроса и вот почему.

Инвестиции связаны с риском, я писал здесь пост об этом. Немногие могут определить свою склонность к риску и, кажется, часто переоценивают себя.

При этом ожидаемая доходность мирового рынка акций находится на уровне 5% до издержек и налогов, облигации говорят дают 2%, но я отказываюсь это признавать (последние 50 лет снижения ставок очень искажают картину, дальше ставкам падать особо некуда), согласен в лучшем случае на 1% реальной доходности.

- Люди даже верящие в пассивные инвестиции, интуитивно или не очень понимают, что этого маловато, и все равно пытаются делать активные ставки. Тут легко догадаться, что большинство поляжет и проиграет скромным результатам пассивной стратегии (но именно вы можете выиграть, конечно). С учетом поправки на то, что люди себя переоценивают, 70/30 - это максимум, который можно позволить, думаю, по крайней мере приму умеренный портфель таким. Это меньше 4% годовых.

- Издержки. Они зависят от способов измерения, я бы их оценил от 1 до 2% годовых. Издержки - это не только TER фондов, а еще и налоги (включая косвенные типа WHT фондов), комиссии брокерам, спреды маркетосам, комиссии за переводы.

Пусть копеечные TER нам доступны, в таком случае получим скорее 2.8% ((0,7x5% + 0,3x1%) - 1%) годовых доходность для инвестора, который не средний, признал пассивное инвестирование, всё понял, умеет сокращать издержки и оптимизировать налоги, вот только ему не удалось прокачать склонность к риску до агрессивной (я не смог). Ну и пусть будет 4% (5% - 1%) у того, кто смог.

Итак, у нас есть молодой человек, который решил неспешно с помощью инвестиций за 30 лет накопить себе капитал (для реализации ожидаемых доходностей рынка акций иногда приходится ждать столько).

Если этому человеку перепало наследство, то 4% в год не так плохо, за эти 30 лет он увеличит это наследство в 3,25 раз при максимальном риске. Второй (с доходностью 2,8%) увеличит его в 2,3 раза. Что тоже не лишает смысла инвестирование.

На практике, большинство идущих к этой цели пытаются откладывать часть доходов. Представим, что у нас есть такой вот человек, который всю жизнь получает одинаковую зарплату (на деле он будет получать больше в середине карьеры, но возьмем среднекарьерный доход).

По упрощенной формуле ((1+r)^n - 1) / r получим для рискованного портфеля, что все отложенное выросло аж в 1,9 раз, для менее рискованного - в полтора!

Не смущают эти цифры? Я 30 лет работаю в надежде сколотить капитал и увеличиваю все отложенное за 30 лет в полтора раза. Если бы просто сберегал бы, получил бы скорее всего столько, сколько отложил (что не выглядит провалом, с учетом низкого риска).

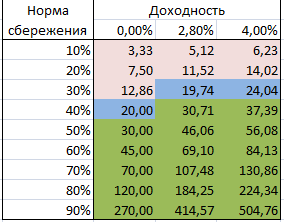

Ну вот и прикиньте, откладываете 30 лет 10% дохода, получите в агрессивном варианте 6 с хвостиком годовых расходов, в менее агрессивном - 5, кажется на пенсию еще рано).

Сберегая половину дохода, получите 30 годовых расходов. Матрицу по трем вариантам можно посмотреть в табличке.

На пересечениях строк и столбцов мы видим количество годовых расходов, которое нам удастся скопить за 30 лет.

Зеленым я пометил цифры, которые выглядят хоть сколько то надежными для жизни с капитала долгие годы (еще 30 лет).

Вывод, который легко читается на табличке. Я не поленюсь еще раз извиниться за банальность. Но он простой: успешность в накоплении капитала на жизнь с него в течение долгого времени зависит от нормы сбережения практически полностью, никаких чудес на фондовом рынке нет, если конечно у вас не получилось обыграть пассивные стратегии солидно.

P.S. Что нужно действительно ценить в инвестировании? Здесь использую мою любимую цитату с нижнего колонтитула сайта @blksv

Может быть, вам показалось, но способов получить гарантированную доходность за счёт каких бы то ни было финансовых инструментов, портфелей или торговых стратегий НЕ СУЩЕСТВУЕТ. Хуже того, способов гарантированно сохранить свой капитал тоже НЕ СУЩЕСТВУЕТ.

Это значит, что составляя широко диверсифицированный портфель, вы можете (но не обязательно) защитить себя от прекращения существования некоторых государств или капитализма в них, обесценения отдельных валют, дефолтов итд.

Сберегая в депозитах валюты цели, шансы на это сильно ниже.

Удачных заработков и сбережений.

Пусть банально, но не помешает это сказать в очередной раз.

И Силаев Александр, кажется об этом говорил.

Да и у Бернстайна кажется было что-то вроде "функция инвестиций - это перенос покупательской способности денег из настоящего в будущее".

Не более, не менее.

Реально, столько бесполезных копий сломано на попытках разбогатеть на фондовом рынке.

Да и даже среди пассивщиков. Сотни, тысячи часов тратятся на попытках выкроить десятые доли процента комиссий.

В то время как норма сбережений незаслуженно скрыта в тени.

Когда я для себя игрался с нормой сбережений, да и из опыта зарплатного роста, что поражает - это насколько колоссально отражается на сбережениях рост зп.

Например, зарабатывал человек 100к, 20к откладывал. Увеличил зп в 1.5 раза. И расходы поднял, может себе побаловать. С 80к до 100к, неплохо. А в инвест уже 50к пошло, т.к в 2.5 раза больше, чем ранее.

И так каждая ступенька роста дохода дает непропорционально больший отклик в капитал. Вот где грааль.

Да и с расходами можно играться. С меньшей степенью свободы, нежели с доходами. Но тоже куда эффективнее, нежели искать решение на фондовом рынке.

В целом, согласен с выводами.

Но я бы слегка скорректировал ориентиры.

В итоге, я бы расходы округлял в 0.5%, а агрессивный вариант в 5.8%-0.5%=5.3%. Я даже согласен на просто 5%, но не 4%. :)

А вот что касается "сбережений" во вкладах, то я бы их округлял даже в -1%. Потому что депозиты полностью не компенсируют инфляцию. Можно -0.5%. В общем, любое маленькое число ниже нуля.

Это фундаментально не сделает выводы другими. Но будем меньше поводов придраться.

Так говорили про демократию, но тут тоже подходит: "Инвестирование - весьма посредственно работающая штука, но лучше, к сожалению, еще ничего не придумали".

Так и тут: ну да, чудес никаких не получается. Но есть ли альтернатива для тех, кто хочет стать финансово независимым? Получается, что нет.

Прочитал мысль о финансовой независимости, в моем понимании звучит так: "финансовая независимость - это независимость от денег. То есть я могу положиться на свои знания, умения и навыки. Они обеспечат мне достойный уровень жизни, даже если я потеряю все накопленные деньги". С такой точки зрения инвестиции это просто способ "пристроить" лишние деньги. Принесут доход - хорошо, нет - не критично

Я как-то не увидел в тексте: годовые расходы считаются без учёта инфляции?

Вот этот момент не понял, что тут означает r, n и что это за формула?

И почему нельзя считать как выше в тексте:

т.е. как pow(1.0+p, years), где p=0.04, years=30, результат в 3.24 раз.

Тут еще можно добавить, что на деле в процессе будет отклонение от теоретических расчетов (тут для теоретической реальной доходности было использовано 4%), т.е. в определенный год можно получить как больше так и меньше теоретического значения, но порядок такой же.