Всем привет. Это пятая часть из одноимённой серии статей, призванной подготовить с нуля новичка (условных бабулю, ИТ-шника, врача) к пассивным инвестициям.

В предыдущих сериях

- Введение и досье автора

- Сберегайте от 20% до 70% для FI - финансовой свободы и сытой пенсии

- Ждите не более 5% годовых сверх инфляции при максимальном риске

- Покупайте широко диверсифицированные индексные фонды, лучше ETF

- Избегайте нездоровой зависимости от активных инвестиций. Выбор отдельных бумаг по любым критериям (stock picking), времени входа в отдельные активы и выхода из них (market timing), отдельных рыночных секторов, отдельных стран - приносит доход ниже рыночного. Прошлые результаты на рынке не определяют будущих. Рынок эффективен, а ваши преимущества перед ним ничтожны. Day Trading и технический анализ - полный зашквар. Все публично известные факторы уже не повышают эффективность. Спекулятивный счет может быть полезен как поведенческий клапан, если при его использовании не страдает основной счет. Нужно уметь отличать хороший (оправданный) и плохой (компенсируемый) риски.

Большая покупка

Пример структуры портфеля для агрессивного инвестора и покупки, которую нельзя отложить (образование ребенка, например).

При приближении времени покупки предполагается постепенное изменение структуры портфеля в соответствии с оставшимся количеством лет до покупки.

Финансовая свобода (FI)

Вместо пенсии в FIRE - работать как можно меньше и эффективнее.

Эволюция финансовой свободы:

- Подушка безопасности до следующей ЗП

- Достаточное время для поиска работы

- Творческий отпуск перед поиском работы

- Свобода действий на работе

- Возможность заниматься чем угодно: в дешевой деревне, в городе, в любимом городе

P.S. © Stealth Frugality | Early Retirement Now

FI в течение 30-ти лет

Снимать 4% от начального размера портфеля с учетом долларовой инфляции в течение 30-ти лет можно было с вероятностью ~95% для портфеля из 75% акций и 25% облигаций. © The Safe Withdrawal Rate Series – A Guide for First-Time Readers | Early Retirement Now

Отложив FI на 2 года, в прошлом можно было снимать по 4% в течение 30-ти лет с вероятностью почти 100% для портфеля из 75% акций и 25% облигаций © The Effect of “One More Year” – SWR Series Part 42 | Early Retirement Now

Вероятности успеха растут с увеличением акций в портфеле. На интервале в 30 лет правило 4% приводит 46% неудач при портфеле, на 100% состоящем из облигаций.

© Правило 4% | Стокапер

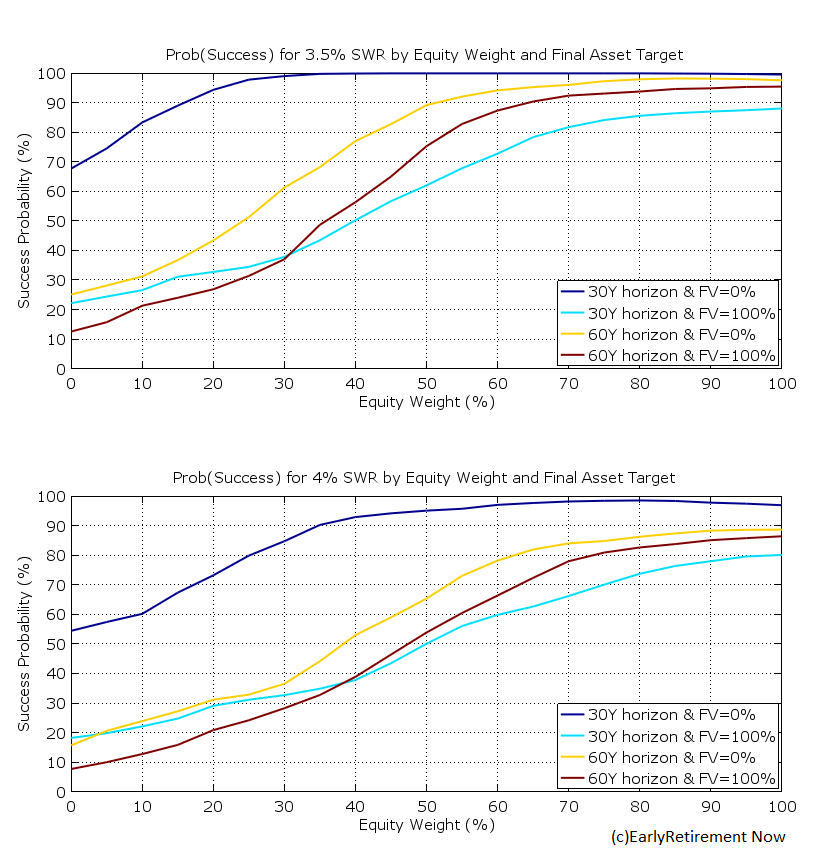

FI в течение 60-ти лет

На интервале в 60 лет правило 4% приводит к 11% неудач при портфеле, на 100% состоящим из акций (что подходит только очень агрессивным инвесторам).

При снятии 5% получаем 30% неудач.

Чтобы добиться 99% успешных результатов на горизонте в 60 лет, необходим портфель из 75% акций и 25% облигаций и ставки изъятия не более 3.25% (для этого необходимо накопить уже 31 годовой расход)

© Правило 4% | Стокапер

FI на графиках

© Правило 4% | Стокапер

FI не в долларовой стране

Правила 4% и 3.25% работали в прошлом для FI в стране, где основная валюта расходов - доллар США.

- Для FI в РФ, судя по данным с 2000-го года, необходимо было или снижение процента изъятия - или добавление локальных активов

- Для FI в Японии, любой значимый локальный перекос выпотрошил бы портфель сильно раньше

В итоге, универсального решения не существует. В исследованиях с 4% и 3.25% мы смотрим на выжившего (победителя). В дополнение к перекосу в локальный рынок, нужно снижать процента изъятия или использовать более сложные алгоритмы изъятия.

© Одна большая проблема учения о ставке изъятия (SWR) | Teletype: disputy

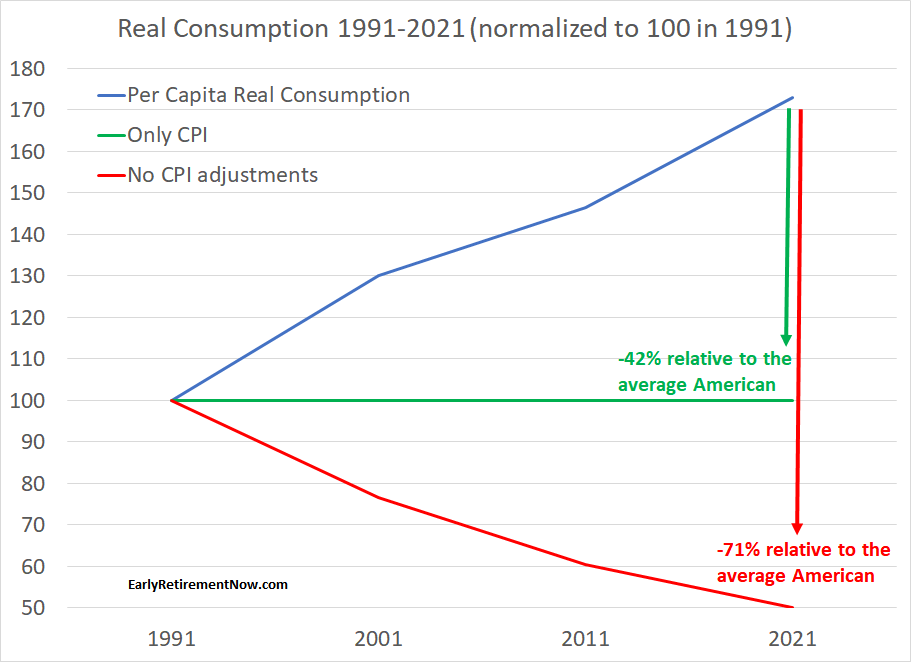

Потребление окружающих при FI

© Ten things the “Makers” of the FIRE movement don’t want you to know | Early Retirement Now

Реалистичные ожидания

С учетом комиссий и налогов, а также роста потребления окружающих выше инфляции:

- Цельтесь в 3% изъятия для 30-ти лет FI

- Цельтесь в 2% изъятия для 60-ти лет FI

© Инвестирование переоценено | Михаил Disputy

© SWR 4% — Bull(Spread)Sheet 🐂 | Михаил Disputy

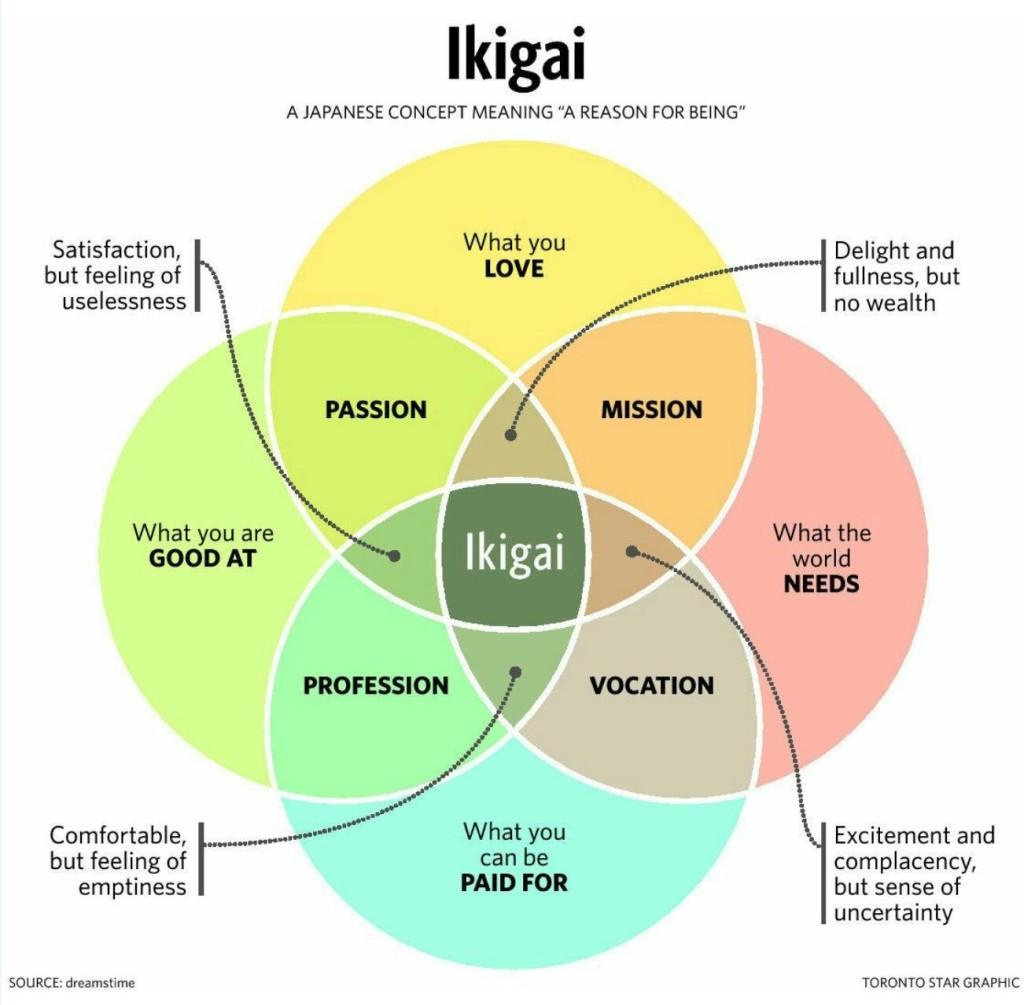

Поиск себя

Экстремальные сценарии жизни:

- Делать что хочешь - умереть голодной смертью

- Зарабатывать личный или финансовый капитал - умереть несчастным

Для поиска баланса нужен ресурс на эксперименты. FI позволяет максимально надежно и быстро обеспечить себе в какой-то момент время, как ресурс для поиска себя.

FIVE vs. FIRE

FIRE = FI + Retire Early, FIVE = FI + Voluntary Employment.

Для тех, для кого ранняя пенсия – не круто. А работа в свое удовольствие над вдохновляющими вас делами – круто!

- Время - более важный и невосполнимый ресурс, чем деньги

- Накопление капитала даёт свободу распоряжаться временем

- Финансовая свобода – это не свобода ничего не делать, это свобода делать всё, что угодно.

- Вашим делом может быть что угодно

Не ждите финансовой свободы как момента, когда жизнь резко изменится к лучшему – двигайтесь к FIVE постепенно

© Манифест нового движения: Take FIVE ⏰, not FIRE 🔥 | Павел Комаровский

Сокращение издержек

Издержки - это единственное, что мы совершенно точно можем контролировать на рынке: вложение $100к при доходности 6% годовых дает $430к через 25 лет, но только $260к при комиссии в 2% годовых

- Налоги

- Комиссии за сделки

- Комиссии за ввод и вывод средств

- Total Expense Ratio (TER)

- Скидки и надбавки взаимных фондов, издержки составных частей фондов

- Не нужное пассивным инвесторам: комиссии за рыночные данные, платная рыночная аналитика

10% годовых в валюте

...

...

...

...

...

...

...

...

...

НИКАК.

© Как заработать на квартиру в Москве | T-Ж

Самостоятельная работа

- Определите свою финансовую цель

- Оцените свой накопленный капитал

- Определите свой горизонт инвестирования

- Посчитайте обязательный процент сбережений для достижения цели

Оглавление

- Введение и досье автора

- Зачем сберегать деньги?

- Классы активов

- Инструменты

- Активные инвестиции

- Возможные цели инвестиций

- Справочник рисков

- Брокеры и банки

- Банковские переводы и валютный контроль

- Налоги и оптимизации

- Модельный портфель

- Ведение портфеля

- Командный проект и факультативное чтение

Ссылки

Видео: https://bit.ly/3mS0SYt

Канал в Телеге: https://t.me/asset_allocation_FOMO

Очень важный момент упущен - SWR 4% далеко не везде. Описывал сценарий печали в РФ

https://teletype.in/@disputy/SoJP_MnMP

За историю современной России это не один вырожденный случай. Просто бектестер capital-gain оперирует только годовыми данными. Таких плохих месяцев было гораздо больше и SWR там даже не 3%

На всякий случай: серия статей прекрасная; в этой и предыдущей частях я сразу перехожу к докапываниям до деталей, т.к. просто читаю по порядку и выписываю, с чем не согласен. Peace. 🧔 Поехали!

Строго говоря, говорить здесь о вероятностях не совсем правильно - более корректные формулировки звучат как "исторически, в ХХ% случаев...". Обеспечить 100% вероятность будущего неисчерпания капитала в реальности не может ничто (если хочешь рассмешить черного лебедя - расскажи ему о своей SWR).

Странное заявление, здесь нужны пруфы. Китцес пишет: The safe withdrawal rate actually has a 96% probability of leaving more than 100% of the original starting principal!

Это предложение тоже звучит как bias. Мне кажется, неправильно думать про это "мир можно разделить на разные регионы, в долларовых (США) работают одни принципы, в других валютах - другие". Это слишком смелая экстраполяция неких "принципов" из одного набора данных на будущее. Правильнее говорить о том, что для одной конкретной страны мы исторически наблюдали один набор исходов; для других стран - другие наборы; а что будет в будущем - в целом, неизвестно.

Интуитивно я понимаю, откуда здесь в рекомендациях берется валютный хедж поверх акций; но я не уверен, что эта интуиция окажется легко подтверждаема фактами. Есть какие-то исследования про то, что хедж в ситуации с акциями реально помогает?

У Бенгена SAFEMAX был 95%. Или это по другим данным?

Вопрос насчёт целых 40% акций за 5 лет до крупной покупки имхо дискуссионный