Всем привет. Это третья часть из одноимённой серии статей, призванной подготовить с нуля новичка (условных бабулю, ИТ-шника, врача) к пассивным инвестициям.

В предыдущих сериях

- Введение и досье автора

- Сберегайте от 20% до 70% для FI - финансовой свободы и сытой пенсии

- Ждите не более 5% годовых сверх инфляции при максимальном риске. При инвестировании в относительно диверсифицированные и надежные инструменты, максимально возможный ожидаемый доход на основе исторических данных за 20-й век составляет 5.8% сверх инфляции при готовности вложить деньги на минимум 15-25 лет и терпеть просадки в 2-3 раза от всего капитала. Ваши расходы при этом составят примерно 1% годовых. Если вам кто-то обещает больше - вас обманывают. Обыгрывать инфляцию могут только акции, недвижимость и облигации. Включение в портфель золота и недвижимости - дискуссионная тема.

Доставка: структурные продукты (СП)

Структурный продукт - это контракт с брокером, в котором одновременно участвуют несколько финансовых инструментов.

- Высокие комиссии, которые преднамеренно явно не обозначены, включая комиссии составных частей

- Высокий порог входа, снижающий возможность диверсификации портфеля покупкой множества продуктов

- Эксплуатация азарта покупателя рекламой: “если актив вырастет - вы в плюсе, если не вырастет - вы ничего не теряете”

- Много неочевидных рисков: риски брокера в роли посредника и дилера, риски эмитентов составных частей продукта, непрозрачность структуры и метода управления, низкая ликвидность при досрочной продаже

© Чем опасны структурные продукты?

Доставка: опционы

Ограниченное по времени право на сделку по фиксированной цене

- Call - право купить товар, put - право продать товар

- Само право можно и купить и продать

Опционы - инструмент, позволяющий собрать сложный финансовый продукт по частям, как большую мозаику. Также они позволяют временно владеть товаром, не имея возможности его купить.

Для долгосрочных инвестиций опционы не подходят, потому что мат. ожидание комбинации акций и страховки от падения стоимости этих акций близко к нулю.

Доставка: ИСЖ, НСЖ, unit-linked

Инвестиционное/накопительное страхование жизни. Де-юре - страховка, де-факто - инвестиции.

Используются для защиты капитала от раздела при разводе, т.к. по банковским и брокерским счетам существует практика международного розыска счетов и взыскания по ним.

- Льготное налогообложение

- Упрощенная процедура наследования

- Автоматизированная процедура списания средств (например, с вашей пластиковой карты)

© Что такое unit-linked? | Записки инвестора

Забрать деньги в первые годы нельзя, в последующие до закрытия - только с большими штрафами

- Штрафы за невозможность своевременного пополнения

- Агент может перестать выходить на связь

- Возврат средств гарантируется страховой компанией

© О чем промолчал ваш финансовый консультант — 2 | Asset Allocation

Агентские вознаграждения в несколько раз (в отдельных случаях – до 10-15 раз) превышают принятые агентские комиссионные за продажу, например, инвестиционных фондов или брокерских услуг © Почему многие советники так любят страховые продукты? | Записки инвестора

Очевидно, вознаграждения выплачиваются за счет прибыли инвестора

© В ЦБ назвали полисы инвестиционного страхования жизни «мутным» продуктом | Финансы :: РБК

Доставка: доверительное управление (ДУ)

Вопросы про управляющего, в порядке убывания приоритета:

- Предлагает ли управляющий уникальную услугу, к которой вы не имеете доступа? Например, в Беларуси физическим лицам нельзя покупать акции без посредников.

- Если управляющий предлагает вложить деньги в уникальную идею, то сам почему не взял под идею кредит в банке?

- В чем интерес управляющего? Делите ли вы риски с управляющим - или платите процент от суммы средств под управлением?

- Понимаете ли вы, за что конкретно берёт с вас деньги управляющий? Если понимаете, то можете ли выполнить его работу самостоятельно?

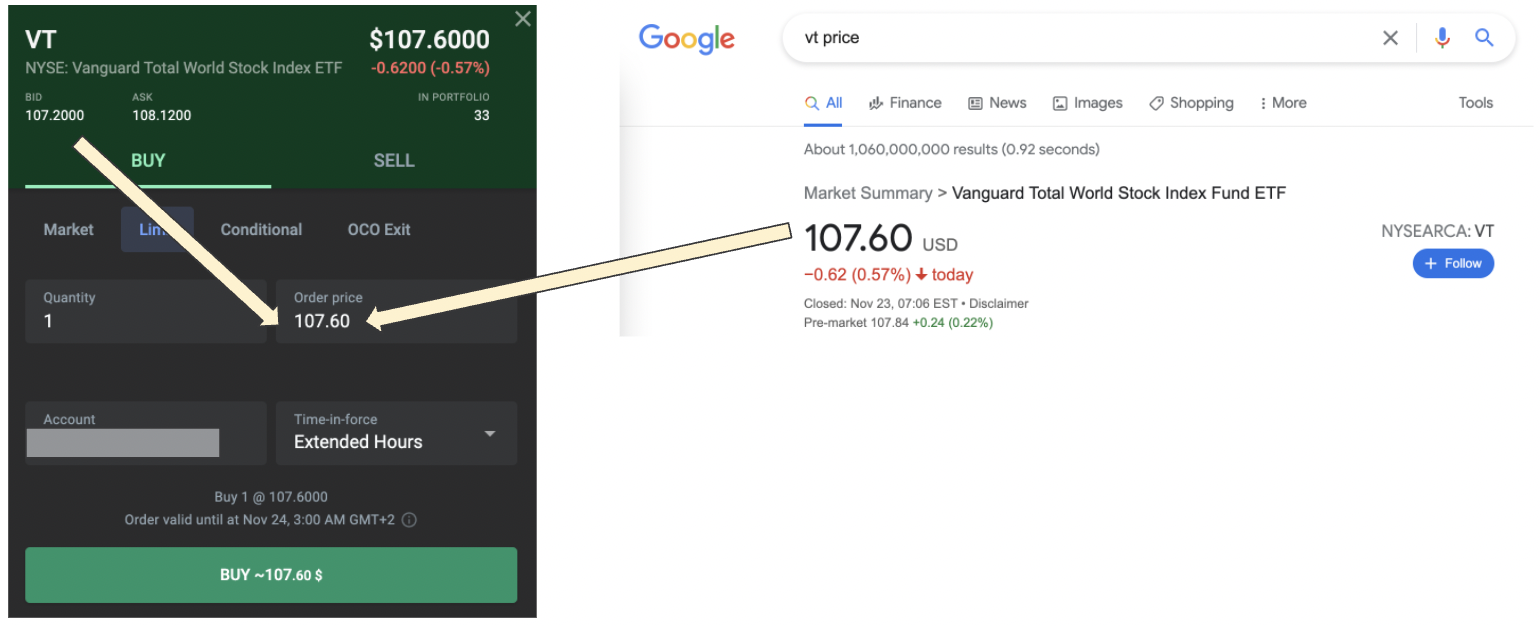

Доставка: Exchange Traded Fund (ETF)

Корзина бумаг, которая торгуется на бирже как одна бумага.

|Провайдер и название ETF|Vanguard FTSE All-World UCITS ETF|

|---:|---:|

|Биржа где торгуется ETF и тикер|LSE: VWRA|

|Функция от даты и времени, выдающая распределение активов|Примерно 4 тысячи акций мира в пропорции по капитализации|

|Total Expense Ratio (TER)|0.22% годовых|

|Использование дивидендов от акций и купонов от облигаций|Реинвестирование|

Пример жизненного цикла ETF

| Провайдер и название ETF | Example-FA |

|---|---|

| Функция от даты и времени, выдающая распределение активов | 90% Facebook, 10% Amazon |

| Total Expense Ratio (TER) | 0.5% годовых |

| Использование дивидендов от акций | Реинвестирование |

Покупка двух Example-FA по $50 в сумме на $100 делает вас владельцем

- Акций Facebook на $50 * 90% * 2 = $90

- Акций Amazon на $50 * 10% * 2 = $10

Рост акций Facebook на 50% менять стоимость составных частей

- Facebook на $50 * 90% * (1 + 50%) = $67.5 (93.1%)

- Amazon на $50 * 10% = $5 (7.9%)

И в целом одного Example-FA с $50 до $67.5 + $5 = $72.5

Ребалансировка компонентов внутри Example-FA делает вас владельцем

- Facebook на $72.5 * 90% * 2 = $130.5

- Amazon на $72.5 * 10% * 2 = $14.5

Выплата 10% дивидендов Amazon повышает стоимость одного Example-FA c $72.5 до $72.5 * (90% + 10% * 110%) = $73.225

Докупка компонентов внутри Example-FA делает вас владельцем

- Facebook на $73.225 * 90% = $65.9025

- Amazon на $73.225 * 10% = $7.3225

Через полгода один Example-FA будет стоить $73.225 * (1-0.5%/2) = $73.04.

Достоинства ETF

- Простота торговли и учета: ETF торгуются как обычные акции. Могут содержать облигации, металлы, много что ещё.

- Прозрачность структуры ETF в режиме on-line.

- Низкий порог входа: можно купить “акции всего мира” на $200. Самостоятельно покупать 100 или 1,000 акций - очень дорого.

- Высокая ликвидность по сравнению со взаимными фондами

- Широкая диверсификация

- Налоговая оптимизация. Когда инвестор продаёт ETF, это провайдер ETF не обязан продавать входящие в ETF активы, а может продать ETF другому инвестору. В индексных ETF, особенно собранных по капитализации, минимальный внутренний оборот: нет продаж по ценам выше цен покупки - нет налога.

ETF и индексы

Чарльз Доу, соучредитель Dow Jones & Co., впервые опубликовал индекс из 11 акций, девять из которых были железнодорожными компаниями, в своем «Послеполуденном письме клиентам» 3 июля 1884 г.

Первый индекс Доу провалился.

Индекс Dow Jones Industrial Average, запущенный в 1896 г., по-прежнему занимает лидирующую позицию в топе Wall Street Journal

Эволюция индексов

- Мера (ж/д или индустриальных компаний)

- Цель (для инвесторов)

- Форма управления

© Что такое индекс? | Asset Allocation

Техническое устройство ETF

- Управляющий (прокси-сервис управления бумагами)

- Администратор (завхоз + независимый оценщик + бухгалтер = мониторинг + дежурные). Не несет кредитных рисков. Ежедневно раскрывает полный состав активов фондов. При отклонении от бенчмарка на 0,1% администратор немедленно потребует объяснений от управляющего, да еще и направит соответствующую информацию регулятору.

- Кастодиан (депозитарий = база данных). Хранит свое имущество отдельно от имущества клиентов. Отвечает за потерю активов всем своим имуществом.

- При закрытии ETF (закрытии старого сервиса): инвестор имеет запас по времени для продажи ETF, иначе инвестор получает на счет отдельные бумаги.

© Кастодиан и администратор. Зачем и почему? | FinEx

Типы ETF

Жирным выделено интересующее нас в рамках курса

По содержимому

- Акции

- Облигации

- Металлы

- Сектора: технологии, банки

- Валюты

По методу и стратегии управления (возможно сочетание нескольких)

- Индексные

- Плечевые

- Инверсные

- Активно управляемые

Accumulating vs. distributing ETF

Accumulating

- Высокие комиссии, Total Expense Ratio (TER)

- Можно купить лишь у небольшого количества брокеров с самой крупной в мире страховкой брокеров (SIPC)

Distributing

- Необходимо регулярно отчитываться о доходах и платить налоги (иногда и для Accumulating, например в Швейцарии, Германии, Голландии)

- При покупке американских distributing ETF, есть риск налога на наследство до 40% на капитал свыше $60k, везде кроме стран с которыми у США заключен договор по estate tax

- Сложно использовать географический арбитраж: продать все бумаги будучи налоговым резидентом выгодной страны и заплатить налог за все прошлые годы

Налоговая эффективность зависит от разницы налога на дивиденды в стране держателя Distributing ETF и стране выпуска Accumulating ETF

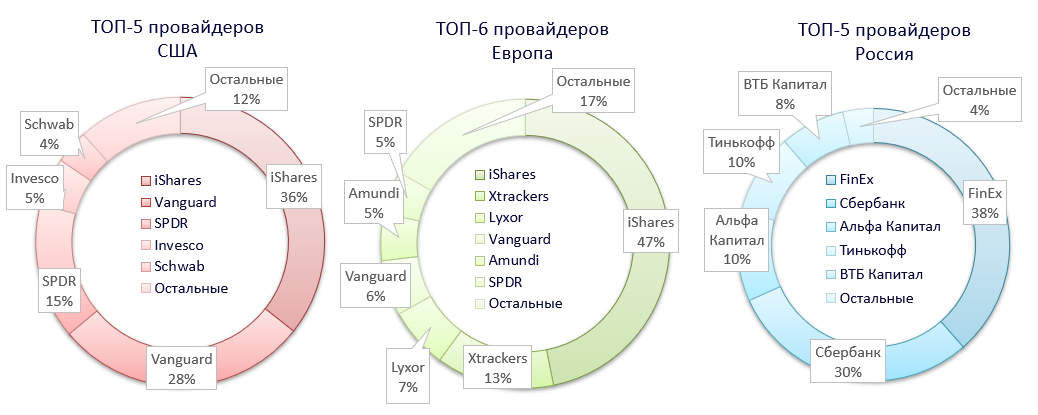

Провайдеры ETF

© Обзор мирового рынка ETF | Стокапер

Поиск ETF

Поисковики

- ЕС: ETF Screener - justETF

- США: The Web's Best ETF Screener - ETF Database

- РФ: Скринер ETF - найди лучший ПИФ для инвестора

Ключевые параметры

- Содержимое: акции, облигации, металлы

- Провайдер: Blackrock/iShares, Vanguard, State Street SPDR

- Total Expense Ratio (TER)

- Accumulating vs. distributing

- Объем торгов за биржевой день

- Объем средств под управлением

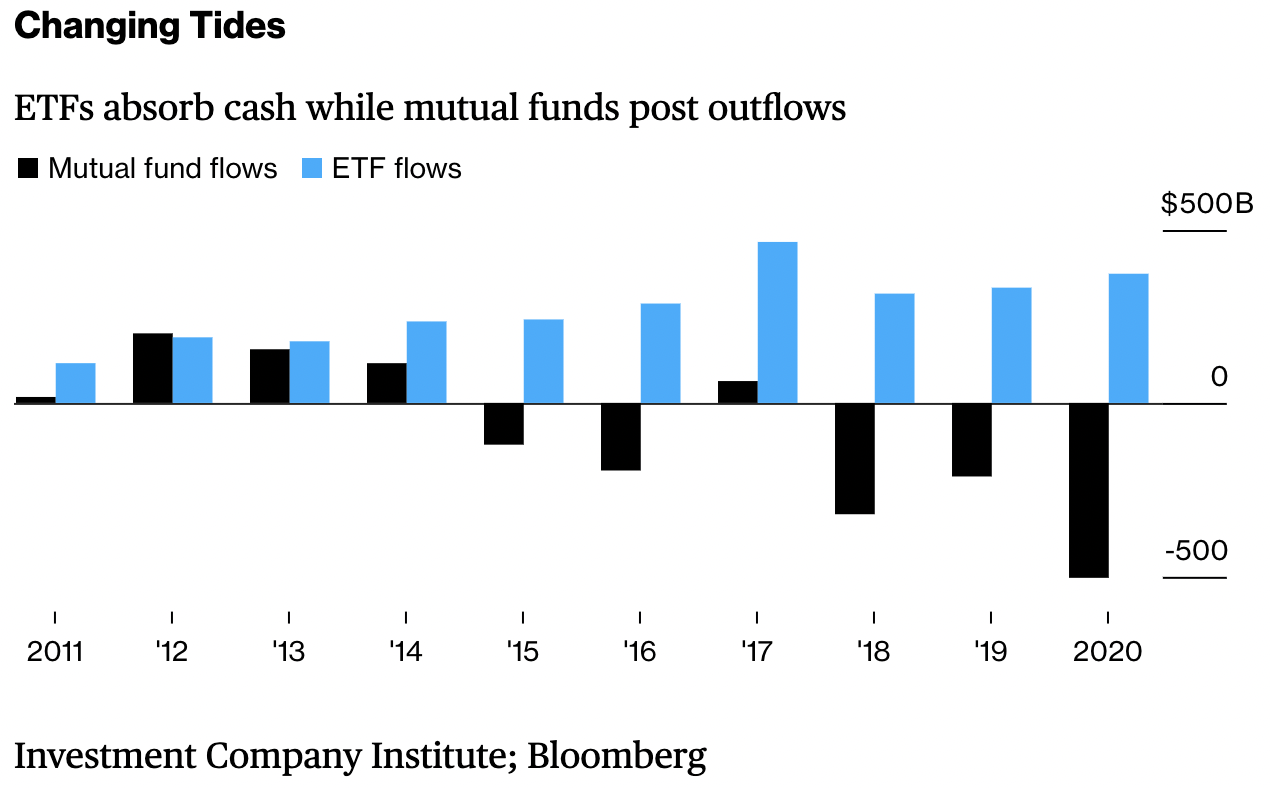

ETF и взаимные фонды

© Pandemic Cements ETFs as Investing Must-Have | Bloomberg

Место ETF в расходах инвестора

Помощники и “помощники” инвестора, по возрастанию стоимости услуг

- Брокеры и банки

- Дешёвые индексные фонды

- Пенсионные фонды (могут помочь оптимизировать налоги)

- Дорогие активные фонды и хедж фонды

- Финансовые советники (могут помочь в сложной ситуации)

- Страховые компании

- Приватный банкинг

Выделенное жирным - как правило, ловушки а не помощники.

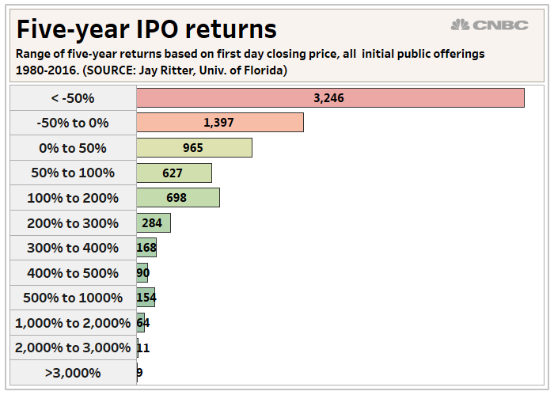

Продажа: IPO

© Про IPO | Записки инвестора

- Свыше 60% из более чем 7000 IPO с 1975 по 2011 гг. имели отрицательную абсолютную доходность после пяти лет

- С 1980 по 2016 гг. средняя шестимесячная доходность IPO составляет около 6% или на 2% выше рынка, по сравнению со средней прибылью более 18% в первый день, согласно данным за последние 40 лет.

- С 2000 по 2016 год как абсолютная, так и дополнительная доходность за шесть месяцев были отрицательными.

- Доходности первого дня не позволяют прогнозировать последующие доходности. IPO могут быть привлекательными инвестициями, если вы можете получить аллокацию, но гораздо менее привлекательны, чем покупки на вторичном рынке.

© Большинство инвесторов в IPO через 5 лет теряют деньги | Asset Allocation

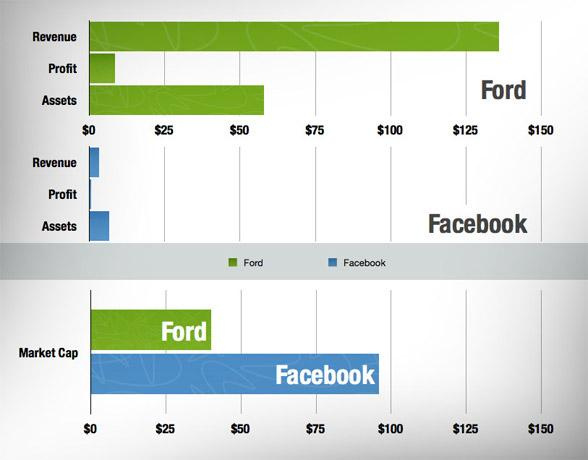

© Ford vs. Facebook | Записки инвестора

Продажа: ордера “по рынку”

Исполняются о существующие ордера других участников

- Не требуют рыночных данных о ценах, которые могут быть платными

- При неспонсируемом листинге на бирже, нет обязанных покупать бумаги по разумным ценам

- При разреженном рынке, существующие участники могут выставлять свои ордера с заведомо несправедливыми ценами

“Проскальзывание” - это исполнение ордера по цене, сильно менее выгодной цене, чем ожидалось

Продажа: “дробные” ордера

Покупка нецелого количества бумаг может иметь неприятные последствия

- Их поддерживают не все брокеры: может не получиться перевести к другому брокеру

- Их поддерживают не все формы: может не получиться заполнить отчет в налоговую

© Fractional Share | Investopedia

Продажа: Employee Stock Options (ESO)

Стандартный пакет: 1/4 пакета после года, далее по 1/36 каждый месяц.

Плюсы

- Небольшой шанс на большое богатство

- Инструмент мотивации в бедных но честных и гордых стартапах

Минусы

- Большой шанс остаться ни с чем по разнообразным причинам

- Мощный инструмент компании для эксплуатации финансовой безграмотности сотрудников

- Золотая мотивационная клетка под названием “доля в компании”: опционы до IPO невозможно забрать с собой при увольнении из компании и дорого выкупить и реализовать для конвертации в акции, опционы после IPO может быть невыгодно реализовывать даже при выросших акциях из-за налога на всю итоговую стоимость акций

Внимательно рассчитывайте ожидаемый финансовый результат, а потом контролируйте риски при владении большой долей акций одной компании.

© Как компании разводят сотрудников с опционами?

Продажа: лимитный ордер

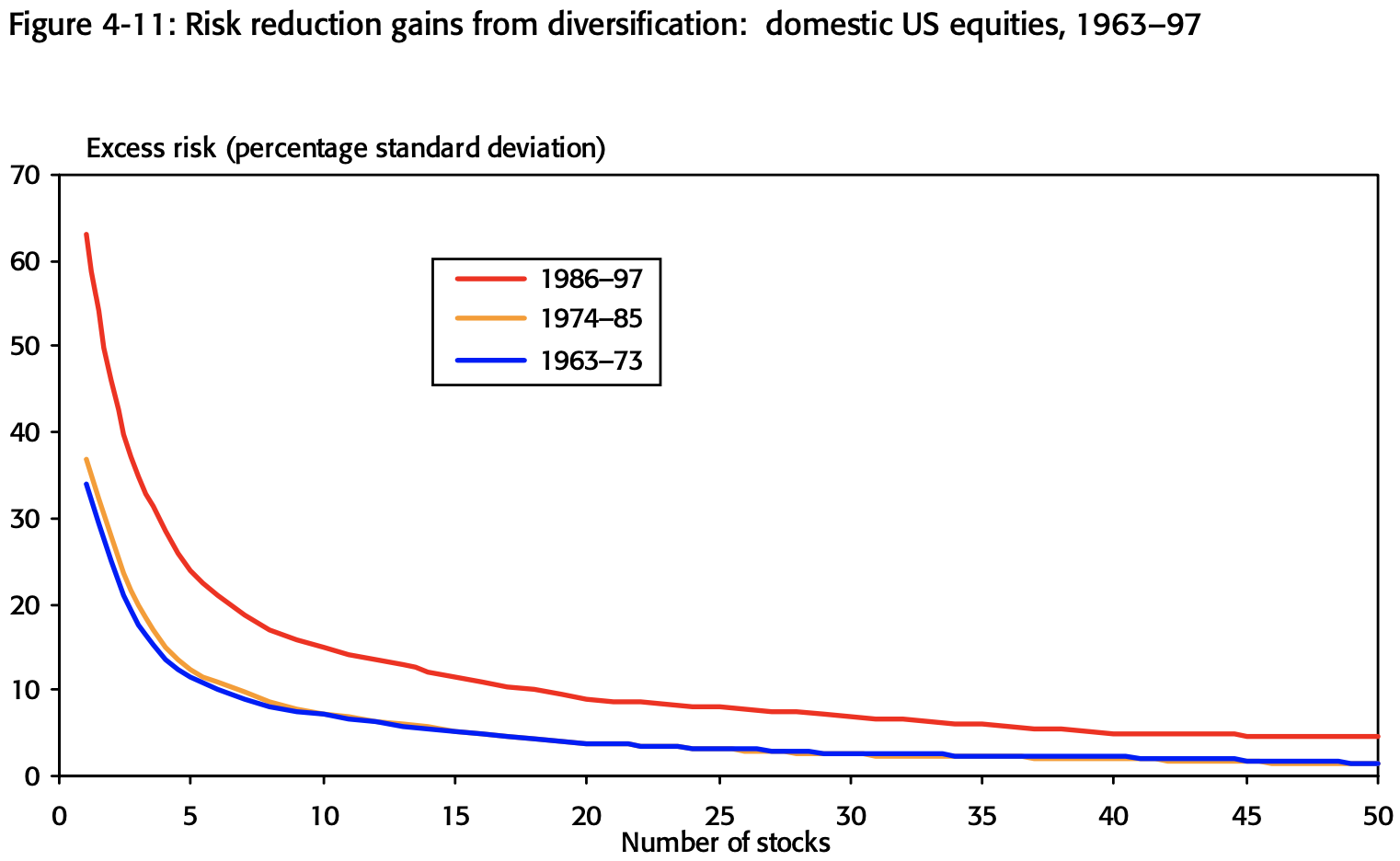

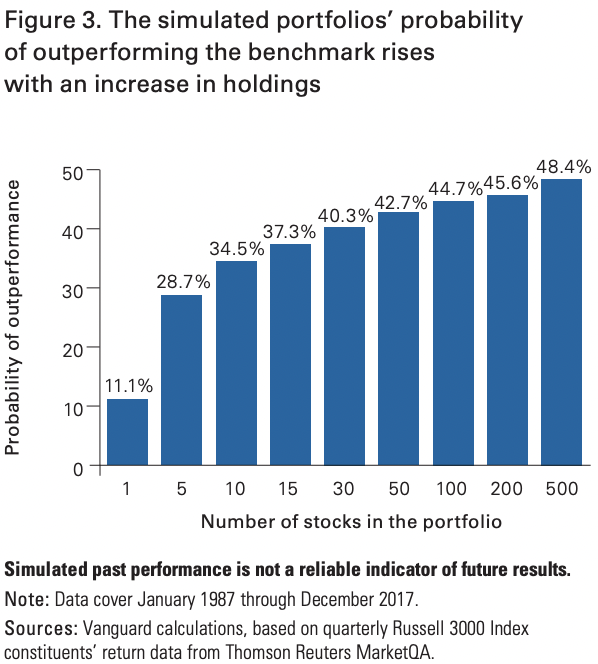

Диверсификация по бумагам

© Triumph of the Optimists: 101 Years of Global Investment Returns

© How to increase the odds of owning the few stocks that drive returns | Vanguard

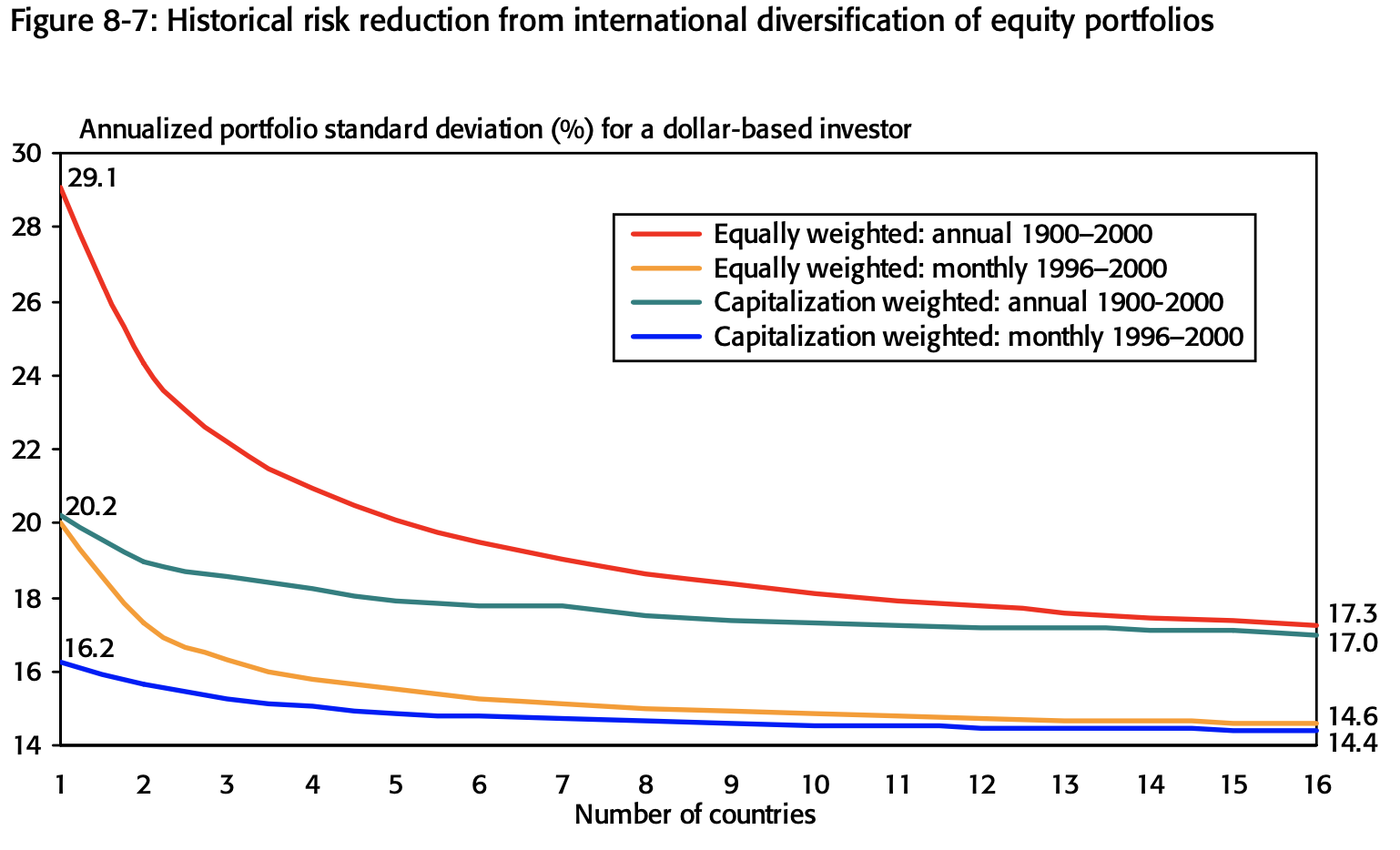

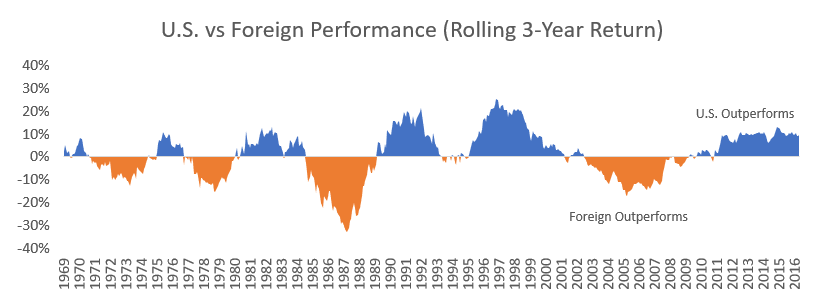

Диверсификация по странам

© Triumph of the Optimists: 101 Years of Global Investment Returns

© Investing Outside the U.S. - Purgatory for Pessimists | Factor Investor

Диверсификация гражданств

- Максимизировать количество безвизовых стран.

- Максимизировать возможности образования.

- Максимизировать социальные преимущества. Пример. Получение гражданства Португалии даёт гарантию минимальной социальной пенсии в €250 в месяц на человека начиная с возраста в 65 лет. В год на пару получается €6,000. Это минимальный доход который вам гарантирован как гражданину проживающему в Португалии в пенсионном возрасте. Иными словами это аннуитет. Рыночная стоимость такого гарантированного аннуитета на 30 лет - €6,000 / 4% = €150,000.

Диверсификация резидентств

- Снижение стоимости жизни.

- Снижение налоговой нагрузки.

- Резидентство в стране, отличной от страны гражданства. Странам гражданства и резидентства резидентства должно быть максимально трудно друг с другом обмениваться информацией. Живите там, откуда при необходимости (риск тюрьмы, риск обострения политической ситуации, риск преследования) вы можете легко уехать. Вы можете комбинировать налоговые преимущества двух стран.

Другие диверсификации

- По валютам

- По брокерам (для перевода бумаг без продажи)

- По банкам (для экстренного вывода средств)

- По ETF провайдерам (Blackrock/iShares, Vanguard, State Street SPDR)

- По материкам (США, Европа, страна FI): экспозиция на страны материка, через ETF провайдеров материка, на брокерских счетах материка, пополняемых с банковских счетов материка

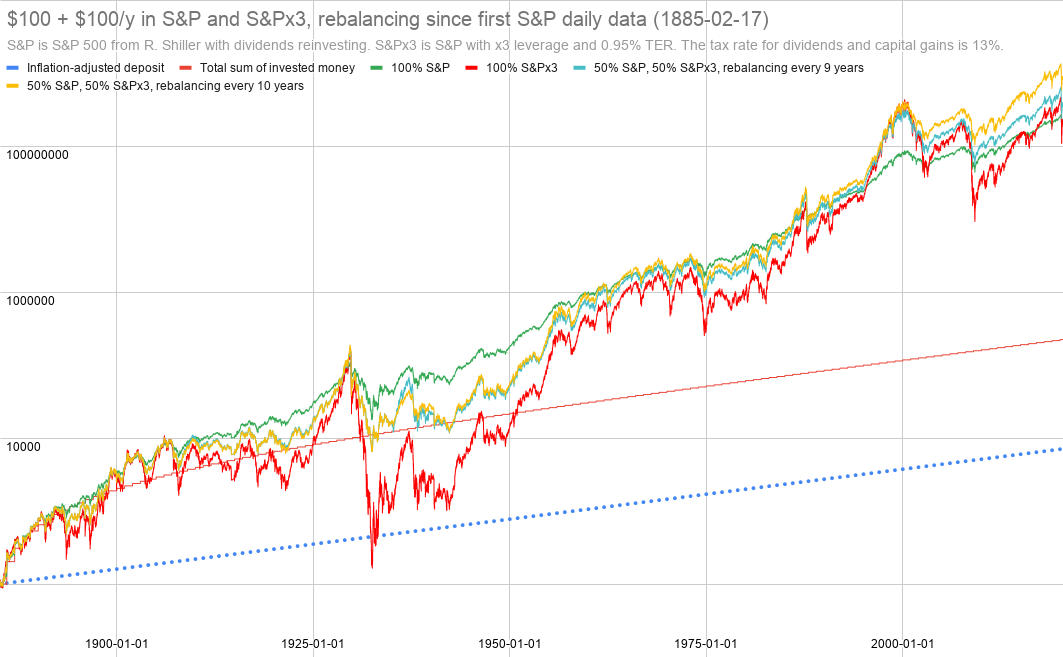

Оптимизация через плечо

Оптимизация через бесплатный или недорогой вид плеча ценой повышенного риска и ранней тахикардии

- Бесплатное (при внимательном использовании): кредитные карты в льготный период, обычный кредит

- Кредитное плечо брокера (риски margin call особенно при закрытии биржи, проблемы при переводе позиций): Leveraged ETF (volatility decay), ипотека (падение стоимости объекта)

- Производные финансовые инструменты: фьючерсы, опционы

- Дорогой кредит: потребительский кредит, займ у друзей или родственников

Оптимизация через бесплатный или недорогой вид плеча

- Может увеличить прибыль при небольших TER и leverage до x2, The Big Myth about Leveraged ETFs | Double-Digit Numerics

- Точно увеличит риск портфеля, ухудшит соотношение риска и прибыли портфеля

- Оправдана для агрессивных инвесторов, на раннем этапе накоплений или за более чем 10 лет до достижения инвестиционной цели, в размере до 50% от портфеля (кроме ипотеки)

© Управление риском портфеля с помощью плечевых (leveraged) ETF

Оптимизация через кешбек

Экономия 1-5% на расходах в определенных категориях через противостояние управление потребительским поведением

- Банки используют MCC-код для определения категории покупки. Есть приложения для определения МСС-кода по геоположению.

- Маркетинговый инструмент банков для перенаправления средств клиентов в нужные места.

- Баллы вместо денег эксплуатируют невнимательность клиентов.

- Типичная цена кэшбэк-тарифов - фокус на тратах вместо экономии. Требуется поддержание минимального баланса на счете. Требуется поддержание минимальных оборотов.

Оптимизация которая поможет

Сберегайте и инвестируйте деньги!

- Больше зарабатывайте

- Меньше расходуйте

Самостоятельная работа

Найдите самый широко диверсифицированный индексный ETF (в крайнем случае, просто фонд) среди доступных у вашего брокера или банка.

Разберитесь, будет ли вам не хватать какой-то диверсификации, если вы его купите на все деньги.

Выясните, как его купить, какие будут комиссии за покупку и содержание.

Посмотрите его историю за последние 10 лет.

Оглавление

- Введение и досье автора

- Зачем сберегать деньги?

- Классы активов

- Инструменты

- Активные инвестиции

- Возможные цели инвестиций

- Справочник рисков

- Брокеры и банки

- Банковские переводы и валютный контроль

- Налоги и оптимизации

- Модельный портфель

- Ведение портфеля

- Командный проект и факультативное чтение

Ссылки

Видео: https://bit.ly/3NIMq0s

Канал в Телеге: https://t.me/asset_allocation_FOMO

Возможно я загнул про то что такой аннуитет стоит полмиллиона, не уверен в этой цифре) Думаю лучше просто сказать что стоимость такого аннуитета для большинства инвесторов будет существенной.

Немножко теряюсь в логике повествования. Почему кэшбэк появляется между классами активов и ИСЖ? Кэшбэк же вообще не имеет отношения к инвестированию, это скорее в сторону управления денежными потоками, тратами и т.д.

Я бы добавил хотя бы краткое executive summary в начале каждой статьи, типа - здесь мы рассмотрим следующие 3 больших блока: ... , и внутри тоже какое-то деление сделать.

Опционы. Учитывая целевую аудиторию "с нуля", не уверен, что полезно посвящать много времени детальным картинкам про разные виды опционных стратегий и структурников.

Также мне принципиально не нравятся посылы вроде "основные проблемы структурных продуктов - не пассивно". На мой взгляд, пассивность сама по себе - это не достоинство. Из подобного взгляда вытекают как раз долгие споры на темы вроде "является ли способ инвестирования ХХХ пассивным или активным?", как будто из ответа на этот вопрос автоматом можно будет сделать вывод "ХХХ - хорошо" или "ХХХ - да ни в жизнь!"

IPO. Не уверен, что данные по доходности IPO через 5 лет являются аргументом против какой-либо стратегии, которую по факту используют те, кто сейчас вкладываются в IPO. Там скорее "купить и продать как можно быстрее, по возможности без lockup-периода".

В чате как-то обсуждали, что есть предпосылки для существования рыночного искажения первичных цен размещения IPO (инвестиционные банки-андеррайтеры обычно обещают выкупить неразмещенный объем акций, поэтому им выгодно первичную цену сделать пониже, чтобы снизить свои риски). Так что, этот кусок выглядит немного как критика strawman позиции - было бы круто наоборот, разобрать самые сильные аргументы айпиошников.

Ордера по рынку. Опять же, очень сильно не хватает структуры какой-то. Как мы прыгнули к ордерам по рынку? Почему это заголовок того же уровня, что и Опционы / IPO?

ETF. "Могут содержать облигации или металлы." А еще биткоины, и вообще много чего)

Возможно, стоит пояснить, что основная налоговая выгода, о которой говорят всегда все западные источники - это налоговая выгода для инвесторов США с их странной налоговой системой. Для российских инвесторов ETF не выгоднее ПИФа какого-нибудь (в части налогов с российских дивидендов - даже менее выгоден).

Противопоставление выглядит странновато; для меня плечевые и инверсные фонды - тоже индексные. Или это такая сложившаяся в индустрии практика деления?

Здесь как будто бы смешались плюсы и минусы американских/европейских фондов и аккумулирующих/распределяющих. Что не всегда строго соответствует друг другу. Американские фонды всегда будут distributing, а вот европейские могут быть и такими, и такими - но это не значит, что европейский distributing фонд будет иметь недостатки американских фондов.

Кроме того, какие-то американские фонды (вроде коммодити-фондов) могут дивиденды по факту не платить (их нет потому что) - что тоже может запутать людей. В общем, я бы не смешивал эти понятия.

Вот этот блок вообще не понял, о чем.

После рассмотрения ETF так ругать институционалов несправедливо)

Я к тому, что ETF-провайдеры тоже институционалы. И не самые дорогие.

А вообще как и предыдущие отличная часть. Единственное, что смутило излишнее время, уделенное плечевому фонду, да я понимаю, это крутое исследование было, которым хочется поделиться, но имхо не стоит так подробно для бабулек-айтишников.

😱 Комментарий удален его автором...

😱 Комментарий удален его автором...