Обычно я раз в полгода делюсь своими успехами/неудачами. Я ведь сток-пиккер. Принадлежу, стало быть, к довольно презираемому и, возможно, вымирающему племени. Поэтому раз в полгода я считаю своим долгом выложить помесячную динамику своего портфеля.

Прошло полгода 2021-го. Поделюсь результатами.

В последнее время опять слышу довольно много строгой критики со стороны господствующей теории инвестирования исключительно в индексные ETF. Опять мне сообщают, что серьёзными учёными доказана невозможность переиграть рынок за счёт индивидуального выбора акций. Приводятся серьёзные аргументы. Статистику привлекают. Цитируют великих инвесторов.

И я, в принципе, согласен. Да, можно инвестировать исключительно в индексы. Но в какие? Их ведь сейчас развелось десятки тысяч. Их больше, чем исходных акций и облигаций, на базе которых они построены. Есть страновые, отраслевые, региональные, функциональные, по капитализации, смарт-бета и бог ещё знает какие.

Вообще-то любой набор ценных бумаг, отобранных по какому-то ясно сформулированному принципу, можно считать индексом. Почему же, если комитет индекса отбирает акции (облигационные индексы мне не интересны, я о них говорить не буду) по четким, заранее сформулированным критериям, то это good, а если это же делает инвестор, занимаясь индивидуальным отбором в свой портфель тоже по чётко сформулированным критериям, то это bad?

Мне второй вариант даже больше нравится

Скажу о сокровенном и стыдном: у меня в портфеле есть и группа ETF, и группа индивидуально отобранных акций. Так вот, к моему стыду, моя группа ETF показывает довольно плохие результаты. Из года в год. Конечно, это связано с тем, что я, видимо, просто не умею их отбирать.

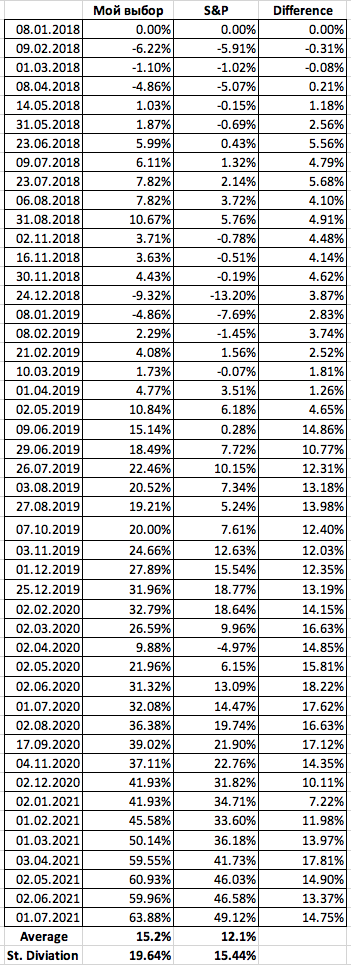

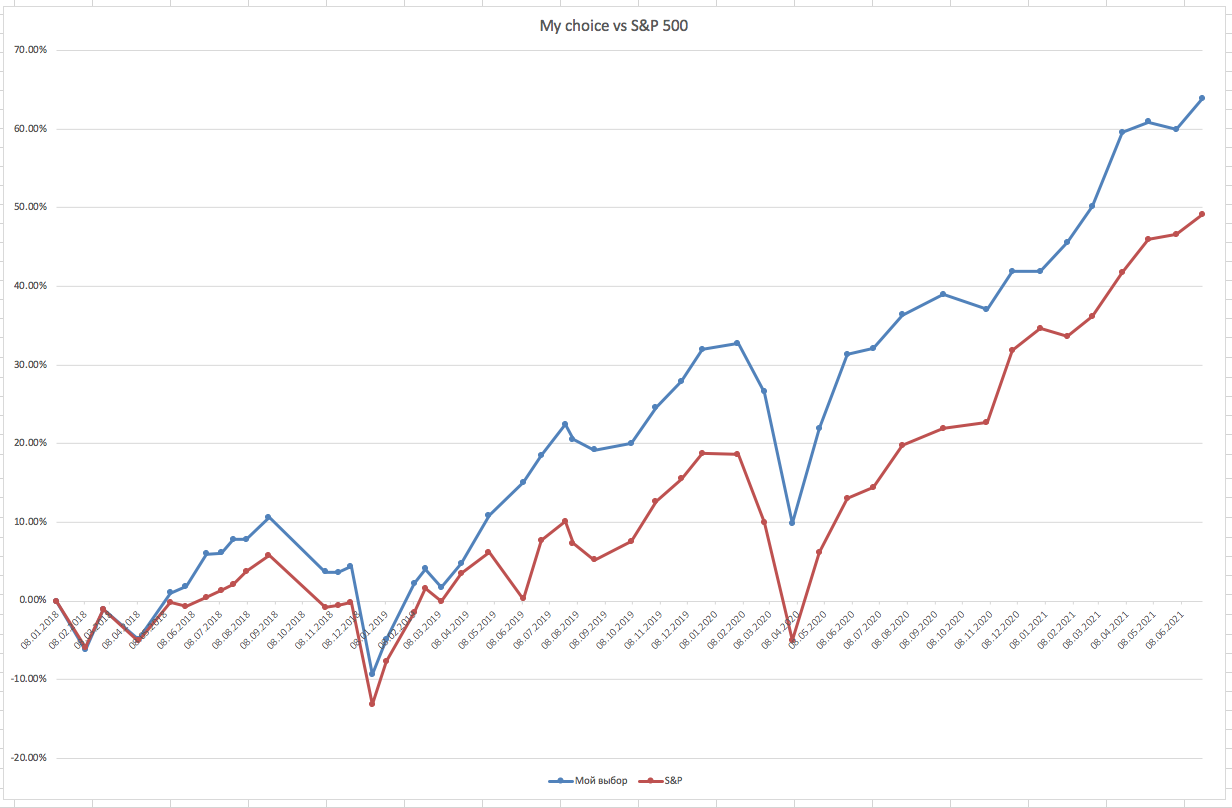

А вот с группой индивидуально отобранных акций всё обстоит чуть лучше. Вот результаты с начала 2018 года до конца июня 2021 (то есть за 3,5 года, с момента, когда я стал аккуратно фиксировать результаты):

СРАВНЕНИЕ ПОРТФЕЛЯ ИНДИВИДУАЛЬНО ОТОБРАННЫХ АКЦИЙ С S&P 500

Рынок, конечно, запредельно крутой в последнее время. И, думаю, добром это не кончится. Однако, были и некоторые провалы (видно на графике). И пока индивидуальный отбор меня не очень подводит.

Вот почему в сегодняшней непростой рыночной ситуации я принял решение увеличить долю индивидуально отобранных акций и уменьшить долю ETF. Некоторые думают, что это опасно.

Юмор в том, что я это делаю для увеличения надёжности, а не доходности. Я сосредоточился на только очень достойных акциях, торгуемых по разумным ценам, в надежде, что они не подведут и в трудные времена.

Вы скажете, что таких сегодня нет. Что всё хорошее имеет запредельную цену. Не совсем. Есть и хорошие, торгуемые по разумным ценам! Мало, но есть. Поэтому я сейчас реструктурирую портфель. Как закончу, выложу состав моего прошлого портфеля, который был сформирован на начало 2021 (полгода назад). Он уже не представляет секрета.

Интересно. Продолжайте. Вижу, как минимум, один большой плюс в таких постах: альтернативная точка зрения. Так же, чтобы люди понимали, что это значит быть таким активным инвестором.

Вот как раз и хочется провалиться во второе: сколько времени занимает анализ акций? Какая вышла комиссия на брокера на изменение портфеля и учтена ли она в таблице выше?

Я так понимаю ваша таблица не только без издержек, но и без дивидендов? А самое главное SP500 без дивидендов.

Ещё на графике не видно систематического преимущества, виден отрыв на одном участке, а потом динамика рынка. При более высоком СКО. Короче га глаз это не альфа.

😱 Комментарий удален его автором...

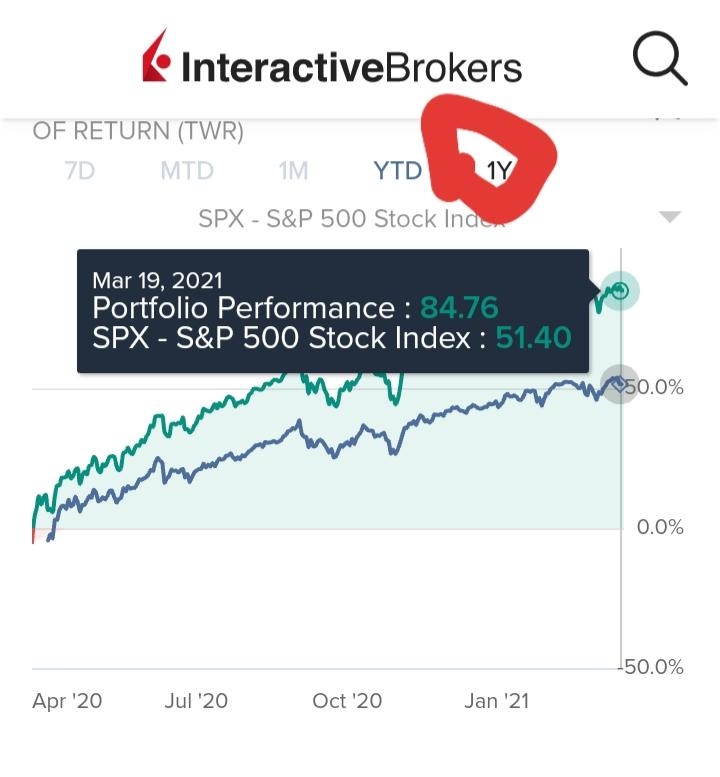

99% моего портфеля - акции мира по капитализации (VWRA/VT), покупаю один-два раза в год, и по итогу легко обхожу S&P 500. Например с марта 2020 по март 2021 - на 33.36%:

Большое спасибо всем за интересный разбор моей заметки. Моя собственная позиция очень близка к высказыванию Evgenii Shiriaev

"цифры не показывают, что стокпикинг не работает, они показывают, что он не работает "в среднем". Но в среднем люди получают среднюю зарплату, однако же никто не считает бесполезным выбирать специальность".

Ему, правда, возражали, что выиграть в казино тоже можно.

Весь вопрос, на мой взгляд, в том, что же собой представляет сток-пикинг: игру в казино или выбор профессии?

Чтобы ответить на этот вопрос надо понять, чем руководствуется сток-пикер. Но никто в этой дискуссии не обсуждал принципов отбора акций, никто даже не задал вопроса об том, как я это делаю.

Замечу, что - великий человек, конечно - "Джек" Богл сделал одно плохое дело (ИМХО): он перевёл дискуссии по вопросам инвестирования из области экономики в область чистой математики (статистических методов обработки данных).

Давайте сравним двух инвесторов. Один просто купил индекс S&P 500. А второй, последовательно рассмотрев все компании, входящие в индекс, отбросил те, которые имеют явно завышенную цену (отдельный разговор, как это считать, но - возьмём для простоты - те акции, у которых P/E более, чем вдвое превосходит среднюю по индексу величину). Итак, второй отбросил часть компаний из индекса и купил остальные. У него диверсифицированный портфель? Я считаю - да. У него есть основания полагать, что статистически он переиграет индекс? Я считаю - да. Он отбросил инвестиционно опасные акции.

В конце концов, давайте забудем на секунду про статистические методы, подумаем вот о чем: индекс S&P 500 формирует и изменяет "Комитет индекса". Это группа людей. Они действуют по определённым, публично известным правилам. Но при этом у них есть определённая свобода выбора. И они принимают решение голосованием. Например, если показатели какой-то фирмы перестали удовлетворять критериям индекса (например возникли квартальные убытки), её исключают из индекса. Вместо неё надо включить какую-то компанию из того же сектора экономики. Но какую? У них есть несколько кандидатов, которые проходят по критериям. Победитель определяется голосованием.

Итак: когда эта группа людей меняет состав индекса голосованием (то есть по своей воле), то это "кошерно", именно этот состав должен иметь по воле Комитета любой инвестор в своём портфеле. И менять его, когда так решит Комитет. А если инвестор отбраковал некоторые компании сам, то он игрок в казино?

Стало интересно сравнить результат Григория со своим.

Как и Илья в другом комменте, я просто составил портфель из пассивных индексов на весь мир (более пассивных, чем S&P 500, mind you!) и, о чудо, за тот же самый период, что и у Григория, получил IRR 15,53% в USD (и 18,8% в рублях).

Это с дивидендами/купонами и за вычетом всех издержек (фондов и брокеров), причем 25% портфеля - это фонды облигаций и ещё 5% - это ОФЗ-ИН. Без облигаций было бы на несколько %/г больше.

Не знаю как сравнить это с процентами под лейблом Average у автора (это mean или geomean?), тем более что там на картинке только изменения цен, но, наверное, мой результат с 30% облигаций и без потраченного на анализ отдельных бумаг времени (понимаю, что Григорию это в удовольствие), наверно, не намного хуже.

И да, доходность за 3,5 года - это просто шум) Я осознаю, что получил слишком много, и когда-нибудь она вернётся к средней исторической. Но так же это относится и к автору поста (правда тут мы точно не знаем, всё-таки портфель автора намеренно создан отличным от рыночного).

Никто же не говорит, что нельзя обыграть рынок вообще, говорят, что нельзя это делать систематически на горизонте в десятки лет. Что, возможно, правда. Но ничто не мешает вам после нескольких лет "выигрыша" сменить состав портфеля и уйти в широкий индекс после первого же неудачного года)

В такой период, как 2020-21 я считаю странным не заниматься стокпикингом, а в более спокойный может тоже полностью перейду в индексы.

К слову, сейчас посмотрел, портфель ETF у меня выглядит лучше, чем портфель акций (за весь период, не за год), но только благодаря тому, что там есть более рисковые отраслевые фонды. S&P/RTS/etc портфелю проигрывают достаточно сильно.

Добрый день. Как доходность своего портфеля считаете, если не секрет? Даты, это даты сделок, я верно понимаю?