Допустим, мы решились на FIRE. И вот оно бы хорошо выйти на жизнь с капитала в самый оптимальный момент: такой, чтобы цифра на счету стала нулем ровно к окончанию жизни. Но прикинуть даже приблизительные суммы для подобного трюка крайне сложно (ну, если вы планируете пожить еще хотя бы лет пять), потому что так мы начинаем пытаться спрогнозировать рынок, перемены в жизни, злополучную инфляцию, технологические прорывы и даже дату собственной смерти.

При этом копить огромный запас жира “на всякий случай” может звучать также не очень привлекательно, особенно если это борьба с собой на какой-нибудь нелюбимой работе вместо уже заслуженного менее “жирного” FIRE.

К сожалению, и у меня нет готовой формулы для расчета такой суммы. Эта статья содержит лишь набор моих размышлений по теме. Я очень надеюсь, что общими усилиямии их получится дополнить идеями и данными, опровергнуть или развить во что-то большое.

Зачем вообще искать эту сумму?

Большинство планов на FIRE, которые я встречал, основаны на идее, чтобы с вероятностью условно процентов в 90 порфтель не терял в весе на горизонте 20-30-40 лет (в прогнозе на основе исторических данных). Такие портфели содержат большую страховку на случай, что всё пойдет по негативному сценарию, да еще зачастую могут сделать иксы при очень позитивном сценарии (например, портфель на фондовом рынке с перекосом в акции). Я понимаю подобный подход, но мне хочется его сгладить: думаю, иксы капитала не очень порадуют меня-старика, и мне хотелось бы от них отказаться в пользу более равномерного проедания своих запасов.

Для упрощения рассуждений давайте представим, что для нас некая сумма Х — полноценный и оптимальный FIRE. То есть увеличение этого числа никак не делает нашу жизнь более счастливой, родственники из нее и так получат получат достаточное наследство, и она даже включает в себя все непредвиденные затраты. А еще, что мы не любим работу 🙂

То есть в теории есть некая заветная сумма X для вашего полноценного оптимального FIRE. Как только вы прошли ее, то каждый ваш поход на работу становится абсолютно бесплатным. Попробуйте настроиться на рабочий лад с мыслью, что вы уже прошли этот рубеж. Каждый день получается примерно таким:

- Вы провели день на нелюбимой работе

- Вы не провели день на пенсии за любимыми занятиями

- Ваше материальное положение в любой момент жизни от этого никак не поменялось

С другой стороны, если рубеж еще не пройден, то ваш поход на работу сегодня быть может спас вас от голода через 30 лет.

Давайте искать некий компромиссный вариант, с которым мы можем быть достаточно уверены в завтрашнем дне и не выгорели от наращивания капитала.

Почему недостаточно прикинуть табличку

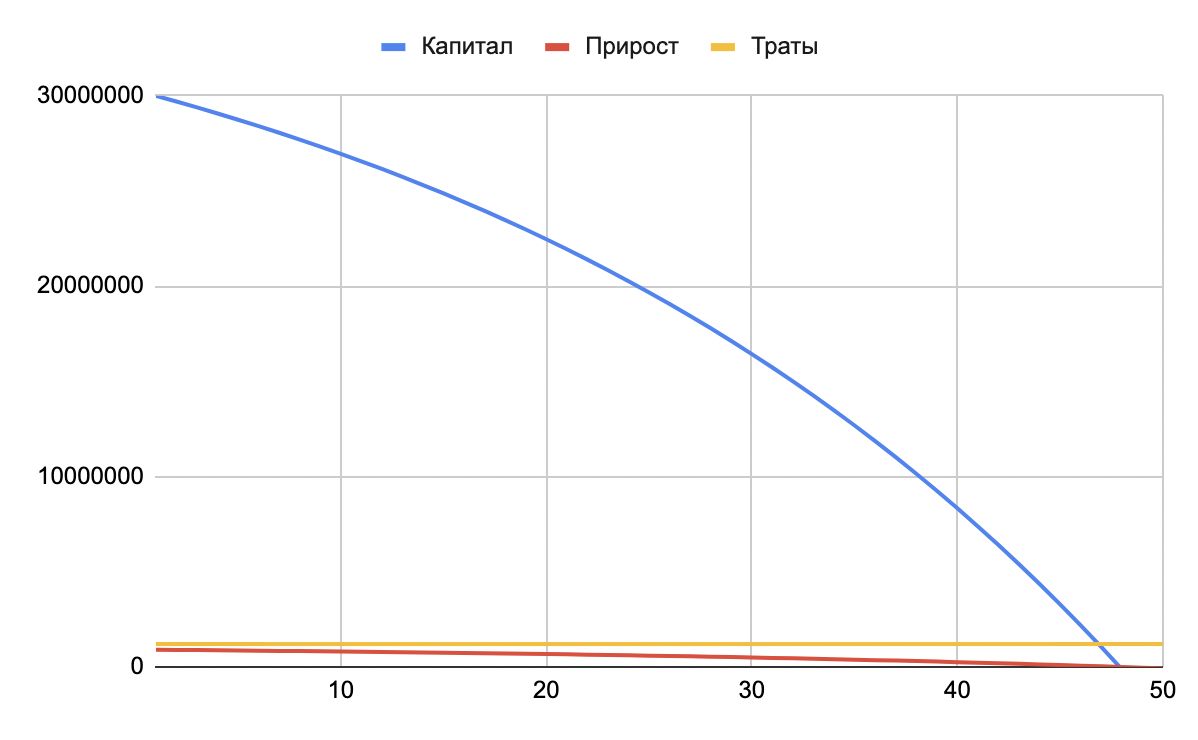

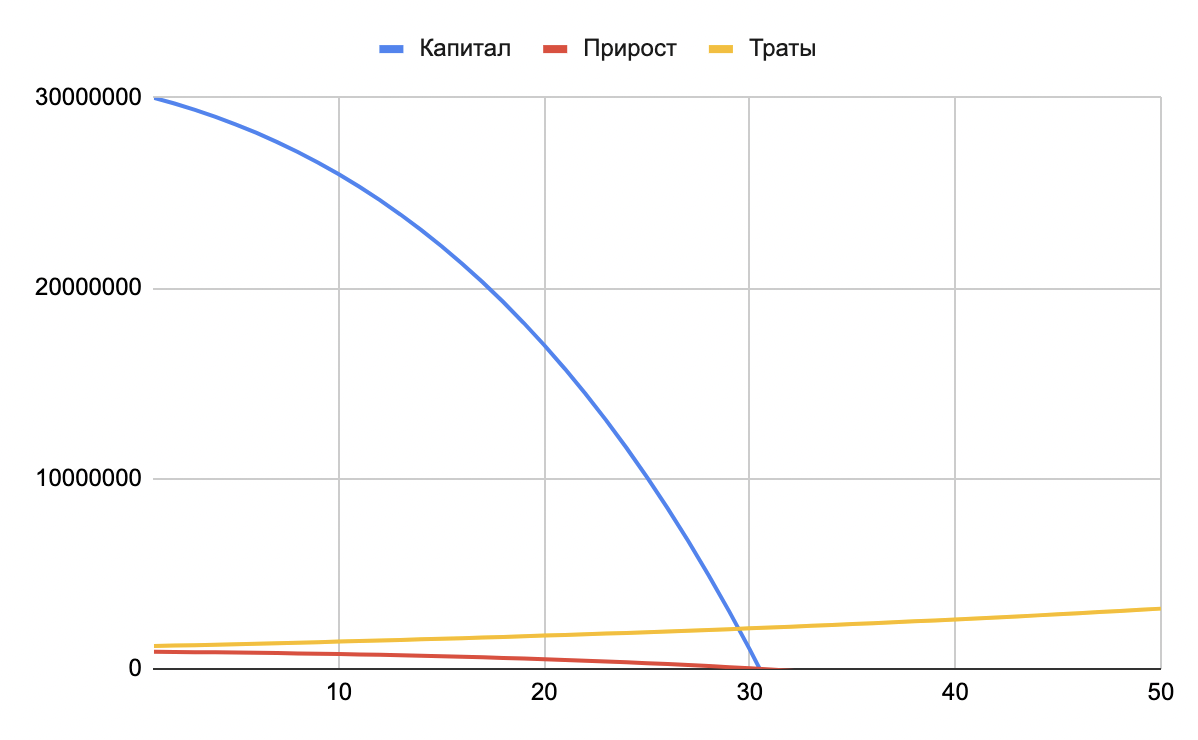

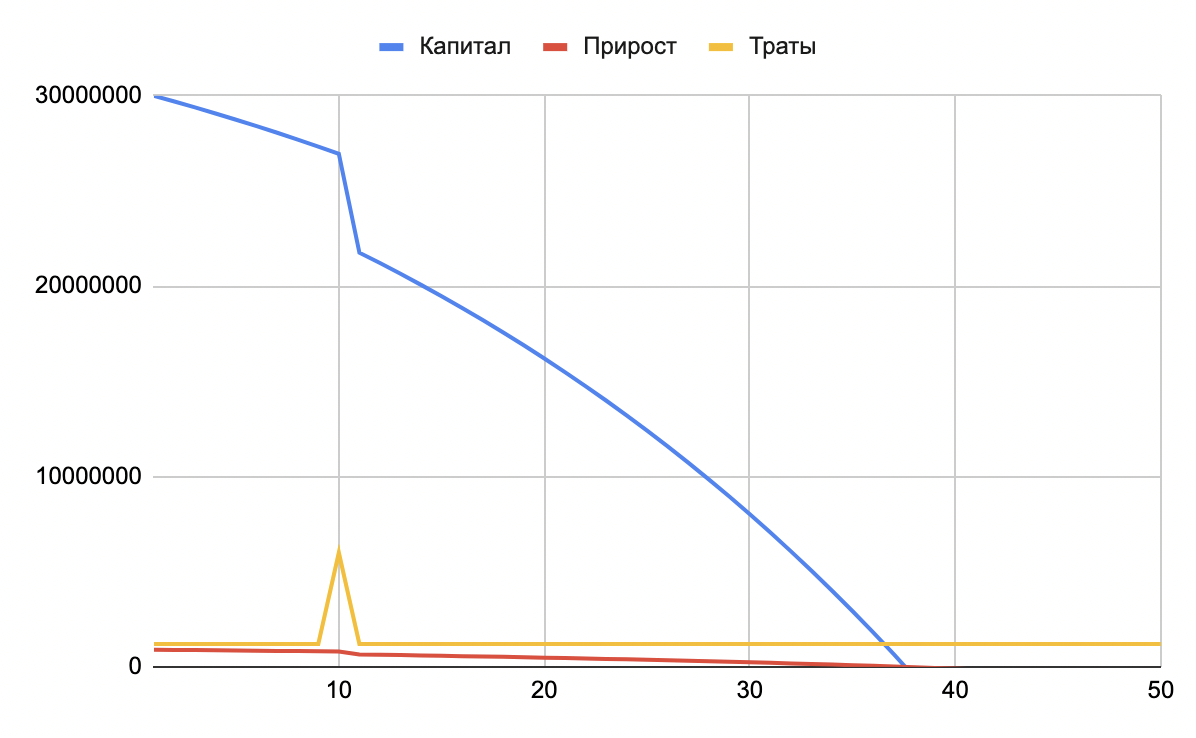

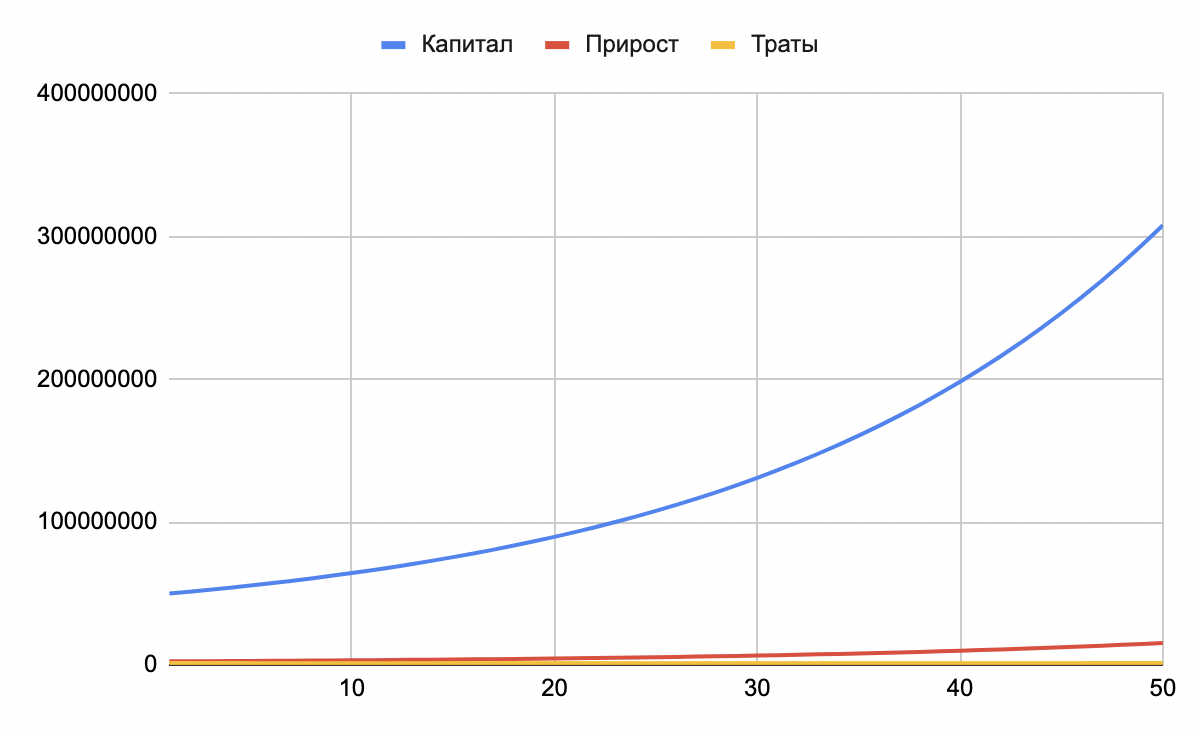

Набросать табличку проедания капитала для разных сценариев ставки изъятия и ROI несложно. Будем считать, что мы ее сделали и регулярно следим, как ровно мы проедаем капитал.

(30кк капитал, 100к траты в месяц, 4% ставка изъятия, +3% прирост на капитал)

Чтобы сломать такой план, в какой-то год надо резко потерять больше, чем планировалось.

Личная инфляция

В подобных планах обычно учитывается некая “средняя инфляция”. Но, например, моя потребительская корзина радикально отличается от среднестатистической. Соответственно, и инфляция на товары/услуги зачастую совсем не сходится с показателями росстата (может быть как сильно меньше, так и сильно больше).

Нельзя быть уверенным, что даже на промежутке в 20-30-40 лет моя среднегодовая инфляция сойдется с общей. Если можно, то буду рад данным на эту тему!

Резкие повороты в жизни

Мы можем заложить в наш план рождение детей или лечение серьезных заболений для себя и близких (как минимум, всегда можно захэджироваться страховкой), можем диверсифицироваться по странам и быть готовыми к разным сценариям сгорания активов в них. Но все равно какие-то непредвиденные вещи будут случаться и отъедать дополнительный кусок нашего капитала.

Киберпанк и долгая жизнь

В планировании дат тоже не все так однозначно. За 40 лет медицина может сильно продвинуться и план придется перестраивать под регулярное уменьшение вероятности смерти от той или иной проблемы.

Еще интереснее ситуация, когда новые прорывные лекарства/таблетки от старения/новомодные синтетические органы будут стоить серьезных денег, которые как раз хорошо было бы достать из капитала. Но сколько это будет стоить? Разменяли бы годовой расход на дополнительный год жизни? Для таких реалий нужно строить абсолютно новый план.

И еще тысяча причин..

Чем дольше я размышляю об этом и прикидываю разные сценарии, тем тяжелее становится обрисовать какой-то диапазон для уверенного выхода на пенсию в конкретно своем случае. Даже если мы выходим на пенсию и от года к году не проедаем капитал вовсе, то нельзя быть увереным, что мы достаточно богаты для поджидающих нас в будущем передряг.

Что с этим можно сделать

Я не придумал ответа в числах, но могу предложить несколько решения с обратной стороны.

Работа по душе

Если вам искренне нравится ваша работа/бизнес/ремесло, то можно сохранять источник активного дохода сильно дольше. Тогда момент выхода на пенсию получится строить не от “мне нужно Х денег для выхода на пенсию”, а от “когда активный доход будет увеличивать капитал меньше чем на Y%, то я больше не буду работать”. Лично мне такое число ощутить гораздо проще.

Работа по потребности

Можно выйти на “пенсию” в момент, когда капитал закрывает все ваши базовые нужды. А если понадобится потратиться на крупную покупку или ваша личняя инфляция сделает внезапный скачок, то вернуться к активному труду на какой-то проект/сдельную работу/консультационную деятельность, которая покроет получившийся разрыв. Как только “потребность” миновала, вернутся к жизни с капитала. Этот подход как раз позволяет максимально оптимизировать количество работы (чтобы вы не работали ни единого лишнего дня), но его уже не обзовешь FIRE: у нас неполноценный FI, и мы фактически не RE, поскольку иногда все еще возвращаемся к работе.

Этот подход и его плюсы/минусы можно раскрыть гораздо более широко. Попробую написать один из следующих постов о нем.

Приносящие доход хобби

Снова пахнет как ненастоящий FIRE, но тут важно договориться с собой: если деятельность приносит деньги, но вы абсолютно точно рады заниматься ей без денег, то это может стать хорошим дополнением к вере в завтрашний день. Так ваш капитал начнет состоять из “реальных” денег, заработанных потом и кровью, а также “халявных” денег, которые пришли в качестве бонуса от очень любимого занятия. Такие “халявные” деньги могут добавить спокойствия в сложные времена, а в легкие отправляться на благотворительность, например.

Начать лакшери-жизнь, но не забыть, откуда начинал

Пожалуй, самый спорный вариант. Если есть желание дополнительных удобств/роскоши в своей жизни и достаточная мотивация за это дополнительно попахать, то можно спланировать расходы с учетом всех возможных бонусов в комфорте. Они же будут и первыми на исключение из списка трат в случае, если проедаться капитал будет быстрее, чем нужно.

И так далее...

Любой из этих подходов можно использовать в той или иной степени, а можно и вовсе закомбинировать все три под свои собственные желания. Если у вас есть еще альтернативные варианты, то пишите, я буду рад почитать и переложить на себя.

Итого

Все мои решения в итоге снова свелись к активной деятельности. Для себя я пришел к тому, что свои актуальные навыки превращения времени в деньги терять не стоит и даже на “пенсии” придется их регулярно освежать или обновлять.

А мой заветный диапазон получился очень широким. Слева у меня сумма в 15 текущих базовых годовых расходов (первичные потребности без излишеств). В тот момент я ощутил, что уже готов выйти в свободное плавание с довнесениями по потребности. А справа — аж 150. Это капитал, который я абсолютно не представляю, как проесть, даже если направлю на это весь свой фокус, а весь мир будет параллельно армагедонить. На мой взгляд, на 50 пора бросать даже любимую работу, а после 100 совсем не фокусировать внимание даже на деньгах от каких-то хобби/любимых проектов (разве что как спортивный интерес).

А как вы решили для себя этот вопрос, если живете с капитала или планируете? Какие компромиссы помогли? Насколько уверенно ощущали себя со своим планом в турбулентные времена?

Привет! Я так уже живу. У меня сегодня от 16 до 25 в зависимости от станы проживания. Поэтому я переезжаю из страны, где 16, в страну, где 25. Не сказать, что вольготно себя чувствую (в стране, где 16).Но у меня особая ситуация: возраст уже приличный. До 100 осталось 25. Поэтому со стратегии "не уменьшать тело фонда" (без учета инфляции, в реальных цифрах оно всё равно уменьшается) я, в случае чего, перейду на стратегию "обнулиться в 100 лет". Ну и любимым делом занимаюсь. Это пока не приносит дохода, но сулит в перспективе. Полный отход от дел чреват ещё и тем, что человек быстро скисает и значит - стареет быстро.

Тэгну сразу мою заметку про подкаст на сходную тему: https://rationalanswer.club/post/797/

С предлагаемыми вариантами решения проблемы в конце я, в целом, согласен. Лучше всего - никогда не предполагать, что ты больше никогда не будешь зарабатывать в своей жизни)

А вообще, сама идея "умереть с нулем" мне кажется какой-то излишне хрупкой. Я лучше буду потреблять чуть меньше всю жизнь, чем мог бы, но при этом снижу риск оказаться "бомжом Паханом" на районе на страрости лет.

Я не разделяю потребность оставлять наследство как необходимый пункт жизненного плана. Это, конечно, сильно индивидуально, но после достижения FIRE и выхода на пенсию я искренне не вижу объективных оснований передавать (и вообще оставлять) обмененную мною собственную жизненную энергию (=деньги) в чьё-либо пользование. Создать условия для лучшего курса обмена этой энергии в жизни потомков (образование, опыт) - пожалуй, да, но в остальном институт наследства считаю бессмысленным и противоестественным, если не сказать вовсе вредным.

Очень интересная статья.

У меня лично все просто, 100 годовых расходов недостижимы, да и 50 скорее всего, поэтому придётся работать до приличного возраста, чтобы не умереть в нищете, будет нравится работа или нет)

Заголовок конечно кликбейтный, с нулём умереть можно, если только жить в проголодь последние годы (опция умереть от голода) или тратить все доходы, умерев, пока они есть

Ну это если вариант автоматического прерывания жизни при достижении нуля не рассматривать

Я как-то считал вот эти варианты бэктестинга с проеданием в ноль или бесконечным экспоненциальным ростом, насколько помню, разница в накоплениях была не сильно существенной. Вобщем, лучше поработать 3-5 лет сверху и не париться.

А в копилку вариантов добавлю вот эти

https://rationalanswer.club/post/248/

Понравилась мысль про киберпанк. А действительно, если медицина увеличит продолжительность жизни лет на 20 (хочется в это верить), то это может внести значительную корректировку в любые расчеты. С этой точки зрения расчеты процентов изъятия капитала без уменьшения его качественных характеристик на длительном горизонте кажется более сбалансированной стратегией, даже если придется поработать подольше.

Если задасться целью, то оценить можно, к примеру страховые компании только этим и занимаются. И на внебиржевом рынке торгуются инструменты с горизонтом аж до 60 лет. Другое дело, что подобная оценка будет не только индивидуальной, отражающей личные предположения, страхи, и отношения к ним, но и, в первую очередь, оценкой. Включить в расчет вероятность смерти - самое простое. Данные обычно публикуются открыто всякими госстатами, далее болезни - каждый может взять общие данные и натянуть на них свой анамнез. Инфляция и временная стоимость денег - это уж точно изьезженные данные, личная инфляция - можно прикинуть прошлые года, это не настолько сложно.

Самое главное - не искать ожидание, а определить сценарии, хучшие, лучшие и так далее. Ну и как автор пишет - каким бы "точным" расчёт не был, не иметь защиты от непредвиденных рисков - безрассудство. Защита это ваши знания, резервы, имущество, даже дети и их воспитание.