Еще один минус в копилку классического SWR

Я уже писал ранее, что SWR при жизни с финансового капитала кажется завышен

@IgorGovorov в нашем чате закинул вроде бы не самую неочевидную мысль , которую в свою очередь подсмотрел у ERN

Я подобные заходы не раз слышал в чате, например от @Vadim или @Stockuper

И я признаться, каждый раз отвечал, "ну если вы не готовы зафиксировать уровень своего потребления, то вам надо больше денег, SWR - это про тех, кто фиксирует и не гонится за тем, чтобы быть таким же как соседи. То есть FIREman по определению должен быть эдаким нонконсьюмеристом в какой-то мере".

Ну или знаете, когда говорят "я не верю в официальную инфляцию, мои расходы выросли больше". (индексы, используемые для измерения инфляции не измеряют уровень потребления, а только изменения цен)

Но, увидев сообщение Игоря с данными, а не пространными рассуждениями, (которые я кстати проверил ), моя картинка мира изменилась.

Итак.

Последние много лет, уровень жизни населения по всему миру рос, люди получали всё больше благ

То, что было нормально 30 лет назад, сейчас может считаться бедностью где-то.

И ведь быть иначе не может. ВВП растет, а это, напомню, скорость производства товаров и услуг, а значит и потребления.

Когда мы говорим ВВП растет, это значит, что он растет в реальном выражении, то есть за минусом инфляции (там чуть сложнее, но инфляция(ИПЦ) в качестве индекс-дефлятора долгосрочно сгодится). Значит рост ВВП ведет к росту потребления товаров и услуг.

Более того, зарплаты/доходы растут быстрее инфляции (думаю можно оценить долгосрочно сопоставимо росту того самого ВВП), и самое главное норма сбережения растет явно не сопоставимо (под рукой данных нет, но уважаемый читатель вряд ли думает, что люди в целом сберегают всю прибавку к з/п кроме той, что покрывает инфляцию).

А это значит, что люди вокруг вас будут наращивать потребление.

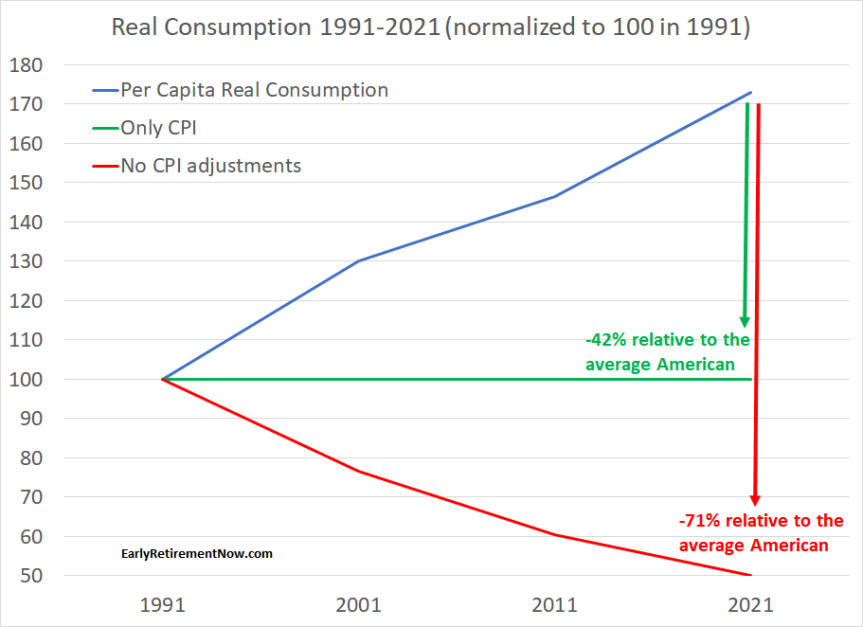

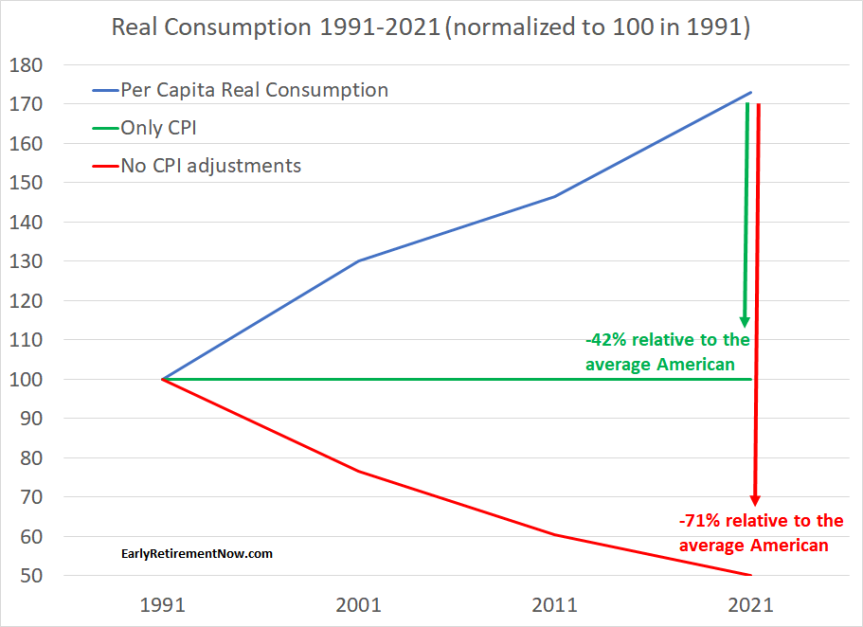

Как итог имеем то, что видим на картинке.

При индексации изъятий портфеля на уровень инфляции последние 30 лет в США, вы стали потреблять на 42% меньше среднего американца (или средний американец стал потреблять на 70+% больше)

Если кому-то вдруг как и мне ранее кажется "ну и что", то на деле это может означать, что вы не сможете купить себе смартфон (30 лет назад их не было, как и ПК в общем-то), сделать МРТ, купить многослойную туалетную бумагу. Только это будут другие штуки, без которых мы живем сейчас, но без которых сложно будет представить себе жизнь в будущем.

Вывод такой же. Классическая схема изъятия из портфеля с индексацией на инфляцию - какая-то полная чепуха.

И кажется весь этот рост диверсифицированного портфеля, который вы получите на длительном горизонте (до издержек естественно), в значительной степени просто покроет лишь сохранение вашей позиции в том процентиле потребления, в котором вы находились на начало расходования капитала.

Михаил, спасибо за интересную и новую точку зрения на SWR!

Я никогда в таком ключе об этом не думал, а я об этом думал много!)

Пошёл считать SSA SWR - Social Status Adjusted Sustainable Withdrawal Rate))

Вывод не соответствует тексту статьи (или как-то неоднозначно читается). На вашем графике человек, вышедший на пенсию условно в 50-м процентиле, за 30 лет опустился в 30-й.

Сравнивать нужно всё-таки не со средним гражданином, а с той же социально-возрастной группой. Радикальный FIREщик с актуальным высшим образованием, вышедший на пенсию в 90-м процентиле в 25 лет, да, уедет к 60-ти куда-нибудь в 20-й, и это может быть очень больно. А вот специалист средней руки 45+, мариновавшийся в своей должности последние 10 лет, может и до конца жизни не заметить сползания уровня своего потребления относительно peers. Про штатный сценарий выхода на пенсию с капитала в 60 лет я уже и не говорю.

Т.е. статья атакует не SWR, а радикальность FIREщиков.

Поэтому индексируя изъятия на инфляцию, вы не привязываетесь к технологическому уровню и структуре потребления, имевшим место на момент выхода на пенсию. И ваше отставание от среднего по стране уровня потребления не будет выглядеть так драматично, как об этом говорится в статье.

Очередное доказательство превосходства текущего потребления над будущим.

Как страшно будет понять в 65, что уже ничего не нужно, при этом можно было себе позволить сильно больше 20-30 лет назад

Интересная идея, спасибо за оформление в виде статьи!

Как именно это работает? Средний американец стал "автоматически" богаче на 42% за последние 30 лет? Выросла средняя зарплата в реальном выражении на 42%?

Может просто дело в том, что за те же самые деньги (с учетом инфляции) можно купить больше благ и более высокого качества?

Потому что прогресс и удешевление производства, Apple II в 77м году в минимальной комплектации стоил 1298$, сейчас это около 5600$.

Сейчас новый iMac в минимальной комплектации стоит 1300$ (занятно, что в номинале цена не изменилась).

В таком случае и на человека с изъятием из портфеля по SWR это должно распространяться.

Можно ли экстраполировать эти данные на РФ? Подумал, что вероятно в США экономика растет быстрее, но, кажется, что нет

Хотя у нас конечно еще специфика развала 90х накладывается, не сложно быть богаче, чем тогда.

Это при условии, что капитал остальных людей и доходы остальных доходы меняются также, как и портфель пенсионера?

Да ещё и в среднем по стране?

Иначе может случиться какая-нибудь локальная история вроде "в долину за 30 лет понаехали айтишники и подняли цены на всё".

Или даже глобальная, когда пенсионер был например в 99th, а потом внезапные успешные блогеры, крипто-торговцы и дорогие айтишники внезапно поднялись и пенсионер уже внезапно 98th или 97th, и не может позволить себе расходов 99th.

Так что, значит, индексировать изъятие на уровень роста ВВП?

Интересно получается: по вашим данным среднее потребление растёт, но одновременно с этим только ленивый не писал и не пишет о том, что американцы беднеют. Например, старые данные: https://www.visualcapitalist.com/wealth-inequality-problem-one-chart/

За счёт кого же тогда растёт это потребление да ещё и так резко (42%)? Так может за счёт 10% самых богатых: https://www.visualcapitalist.com/what-the-data-says-about-wealth-inequality/ ?

Половина американцев как были на одних отметках состояния 10 лет назад, так и остались. Богатейшие же разбогатели и, очевидно, потребляют всё больше и больше с 1970-ых.

А подскажите исходные данные или хотя бы исходную статью вот для этой картинки:

Очень уж они мне нравится, мотивирует. :)

Для истории, заберу из чата.

Мне кажется, что само по себе утверждение “ для FIRE надо накопить 50-т годовых расходов “ (оно же: " можно расчитывать только на 2% SWR ") - это самообман.

Требуется слишком много денег, чтобы такое накопление из реалистичной цели превратилось в нереальную. В частности это самообман: если 25 годовых расходов накопить не получается, удобно решить что надо 50 - и с легкой душой забить.

Большинство читающих эти строки не проживут еще 50 лет. В частности это самообман: нет смысла планировать FIRE на 50 лет.

То есть, 2% SWR (50-ть годовых расходов) - это неверная цель для FIRE. И есть только два варианта:

а) “Для FIRE мне надо 25-30, я готов принимать риски”

б) “FIRE мне не подходит, мне слишком страшно”

Я бы даже в аннотацию или вывод к статье " снова громим SWR " добавил " если вы со мной согласны, то вам как и мне - в принципе не подходит FIRE! " :)

Давайте выступлю в защиту FIRE что ли, хотя «я не и из этих».

ВВП США за последние 50 лет удвоился или около того, а работать все продолжили то же время, что и раньше, если не больше. Куда же делся этот прирост, если американцы, да и мы, не стали работать меньше? Конечно, в потребление.

Говоря словами Джейкоба Фискера, иметь огромный дом с неиспользуемыми комнатами - это статуснее, чем если все комнаты в твоем доме используются. И средняя площадь дома растет. Стоять в пробке, сидя внутри дорогого автомобиля - это статуснее, чем сидя внутри дешевого, а внутри дешевого - статуснее, чем объезжать пробку на велосипеде. Вместо простой открывашки и варки яиц в любой кастрюле у нас на выбор 350 моделей электрических открывашек и бойлеров яиц, хотя результат и затраченное время одни и те же.

Этот список можно продолжать бесконечно, мысль же в том, что погоня за статусом и перепотребление - это во многом и есть то, что движет рост ВВП. Мы сначала выкапываем ресурсы, производим из них что-то, а потом всё это барахло, условно, закапываем обратно - оно оказывается на свалках. Производительность труда - это во многом скорость именно этого цикла, обслуживаемого работой по перепроизводству и мисселлингу барахла потребителям. Отсюда же появилось столько бредовой работы, на которой люди чувствуют себя никчемными.

Идеология FIRE как раз заключается в том, чтобы отказаться от перепотребления, так что такой большой проблемы, как она описана в посте, в том, что ты не будешь вести себя как соседи с электрооткрывалками, двумя дорогими машинами в семье, огромным пустым домом, который надо забить барахлом и т. д. и т. п., нет. По крайней мере, если ты считаешь таких соседей несчастными глупцами, т. е. придерживаешься другой идеологии. Также в какой-то степени НТП компенсирует заморозку реальных расходов на одном уровне, ведь всё лучшие вещи можно купить за те же деньги, прежде всего речь о технике. И ИПЦ, на который индексируются расходы, конечно, считается по современным товарам. Наконец, чаще всего SWR со временем падает, т. е. расходы могут быть и увеличены, если это позволит долгосрочный рост портфеля. Хотя могут быть и уменьшены)