Моё первое место работы на Кипре, переехал в Пафос из Риги сразу после школы

Так получилось что за последние 16 лет география моей жизни выглядела так: Латвия -> Кипр -> Великобритания -> Китай -> Великобритания -> Америка -> Великобритания -> Норвегия -> Россия -> Ангола -> Египет -> Сенегал -> Португалия!

Я не считаю себя "цифровым кочевником", но кажется я где-то там, не далеко от них! Не знаю, что меня ждет в следующие 16 лет, но не удивлюсь если мы успеем пожить еще в десятке разных стран.

Вопрос: имеет ли это какое-то влияние на мой финансовый план? Есть ли портфель, который оптимален именно для "кочевника"?

Сегодня мы детально посмотрим на то, каким, на мой взгляд, будет оптимальный для "кочевника" портфель и я постараюсь обосновать такой подход. Естественно, всё это основано на исторических данных и поэтому является скорее ориентиром. Все графики из вот этого исследования.

Какие у нас есть альтернативы?

Моё первое место жительства в Англии - городок Кингсбридж на юге

Какие вообще есть варианты? Я рассмотрю несколько основных подходов к формированию такого пассивного портфеля:

"Домашний" портфель + индексация изъятий на местную инфляцию

Глобальный портфель + индексация изъятий на местную инфляцию

Портфель с уклоном в "домашний рынок" + индексация изъятий на местную инфляцию

Альтернативный подход!

Домашний портфель

Городок Джексон Холл в горах Вайоминга, прожил здесь один год, узнал что такое снег по грудь

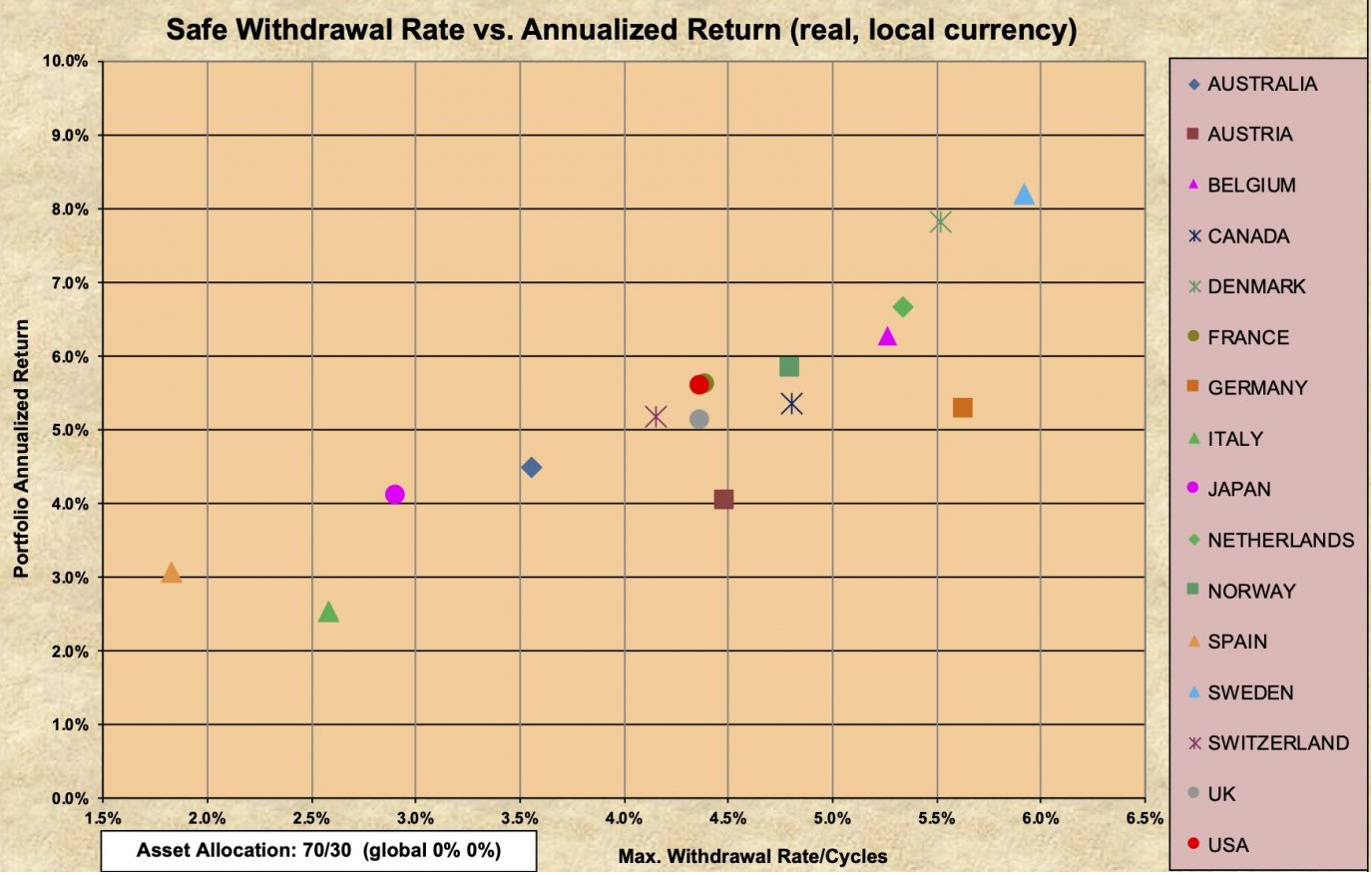

С "домашним" портфелем всё достаточно просто. Представьте себе человека, который говорит себе "я живу в России, соответственно буду пользоваться российскими инструментами и инвестировать в российские ценные бумаги". Если посмотреть на последние 50 лет истории то "портфельный национализм" давал вот такие результаты:

Табличка отображает ежегодную доходность и безопасную ставку изъятия для портфеля 70% акции / 30% облигации на домашнем рынке для каждой из стран

Что сразу бросается в глаза? Ну, во-первых, нет никакого "правила 4%" - мы видим целый ряд стран где безопасная ставка изъятия значительно ниже пресловутых 4%. Во-вторых, и это наверное еще более проблемно, мы видим очень значительную вариацию результатов, как нам понять заранее окажемся мы в сценарии "Испания" с безопасной ставкой изъятия 1.75% или в сценарии "Швеция" со ставкой около 6%?

Самое главное - как эту информацию применять нашему "кочевнику", который сегодня в Португалии, завтра в Малайзии, а еще через несколько лет в Аргентине? Что же ему, после каждого переезда полностью переформатировать портфель под новый "домашний рынок"? После переезда из Лиссабона в Куала-Лумпур продаём европейские акции и покупаем малазийские? Может еще и налоги за это платить каждый раз?

На мой взгляд это прямой путь к скорейшему исчерпанию капитала - мы ищем простой подход, который не будет требовать каких-то значительных решений и изменений в портфеле каждые несколько лет.

Вывод: этот подход не оптимален для "кочевника".

Глобальный портфель

Луанда, набережная, прожил в Анголе почти 7 лет

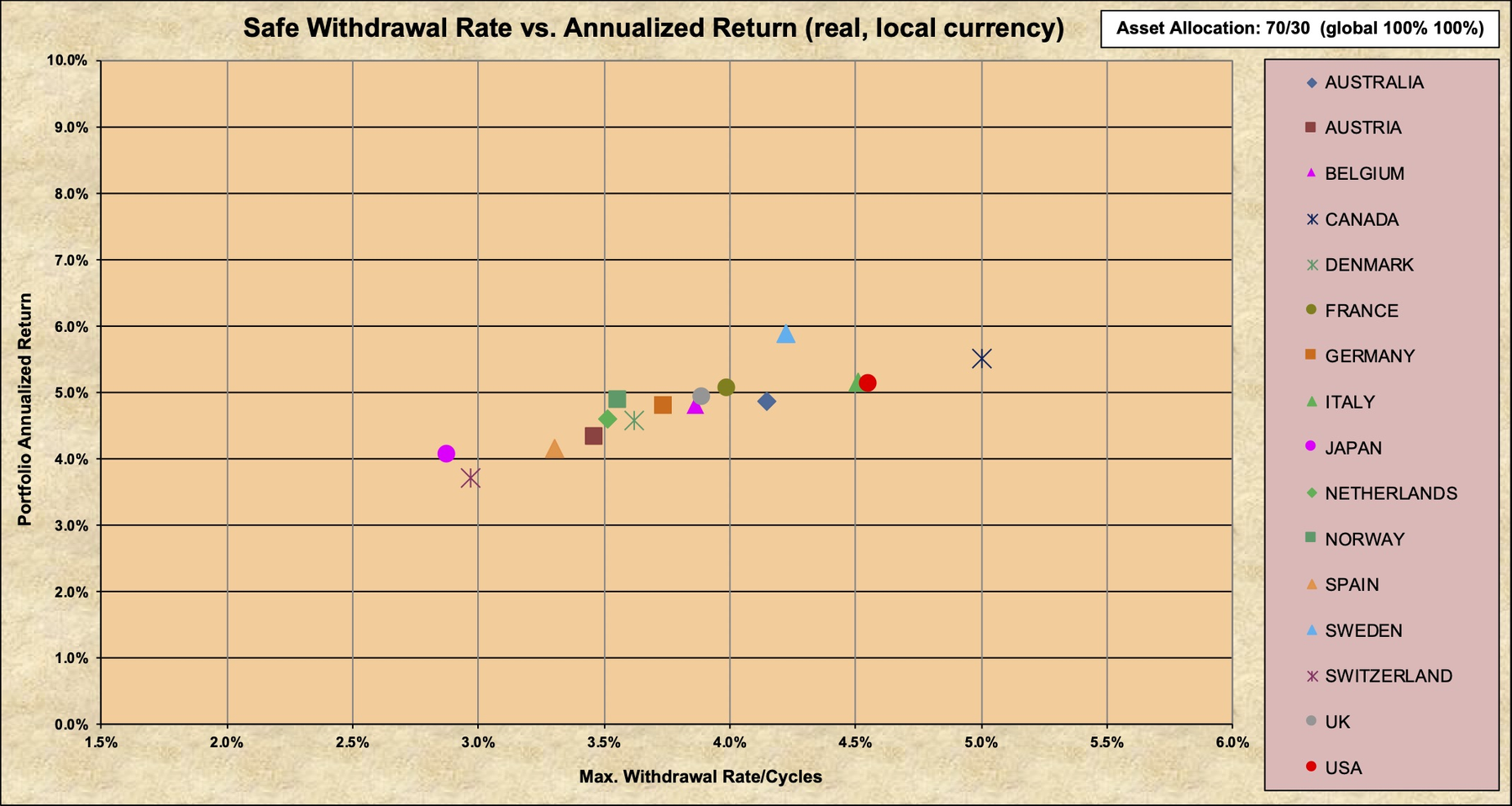

Этот подход популярен среди пассивных инвесторов. Мы инвестируем в глобальные акции и облигации и индексируем наши изъятия на "домашнюю" инфляцию. В отличии от варианта выше такой подход предоставляет значительно больше диверсификации.

Табличка отображает ежегодную доходность и безопасную ставку изъятия для портфеля 70% акции / 30% облигации в международных ценных бумагах с индексацией изъятий на местную инфляцию

При таком международном подходе мы видим, что диапазон безопасной ставки изъятий значительно сузился, теперь это от 2.8% до 5% годовых. Это безусловно положительно.

Тем не менее остаётся та же самая "проблема кочевника": хорошо, после переезда из Куала-Лумпура в Буэнос-Айрес мне, к счастью, не надо будет продавать весь портфель, но мне нужно по прежнему изменять индексацию своих изъятий в зависимости от страны проживания. В Малайзии мы индексировали на местные 2.5% инфляции, а в Аргентине вдруг нужно начинать индексировать на 30% инфляции - как это повлияет на безопасную ставку изъятия, не исчерпаю ли я свой портфель раньше времени из-за не консистентного подхода к индексации изъятий?

По-прежнему остаётся проблема трудности протестировать такой подход на исторических данных. Даже если бы я знал заранее все страны, в которых буду жить следующие 10 лет... что конечно решительно невозможно! :) ...всё равно для большинства из них не будет достаточно исторических данных для того, чтобы делать какие-либо выводы.

Портфель с уклоном в "домашний рынок"

Несколько месяцев жил и работал в Ставангере, Норвегия

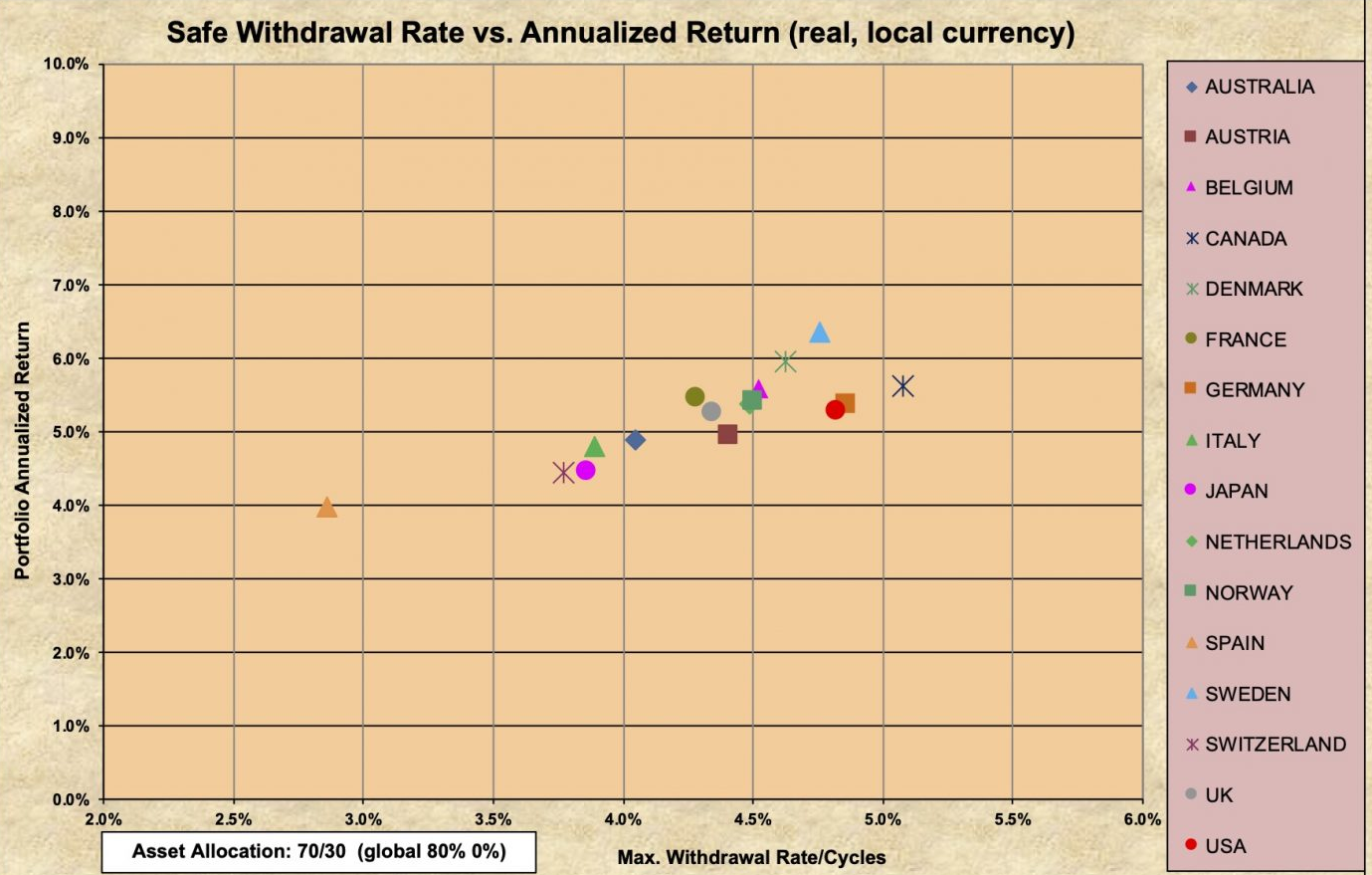

Третий вариант, тоже очень популярный среди пассивных инвесторов. Тут наш портфель имеет глобальную диверсификацию, но с "перевесом" в сторону домашнего рынка - в частности мы инвестируем в облигации в домашней валюте и "перевешиваем" домашний рынок акций примерно на +20% к его весу в мировом рынке ценных бумаг (там чуть более сложная формула).

Табличка отображает ежегодную доходность и безопасную ставку изъятия для портфеля 70% акции с перевесом в местный рынок / 30% облигации в местной валюте

Как мы видим из графика выше такой подход с перевесом в местный рынок имеет некоторое преимущество перед двумя предыдущими подходами: за исключением Испании все остальные страны находятся в узком коридоре безопасной ставки изъятия от 3.75% до 5%.

Появляется некоторая предсказуемость результата и даже намек на безопасную ставку изъятия около 4% вне зависимости от страны проживания! Ни много ни мало 11 из 15 стран, следуя этому методу, показали безопасную ставку изъятия даже выше чем заветные 4%.

Тем не менее "проблема кочевника" по прежнему с нами... ну не менять же опять портфель каждые несколько лет после переезда?!

Альтернативный подход

Предпоследнее место жительства, Дакар, Сенегал

На основе всего что мы обсудили выше я выбрал для себя такой подход: выбрать одну страну, которая будет моим "виртуальным домашним рынком", к которому я достаточно плотно себя привяжу, включая индексацию изъятий на инфляцию в этой стране. Я буду следовать третьему сценарию и создам портфель с облигациями в валюте этого "виртуального домашнего рынка" и перевесом в акции этого рынка. Это позволит одновременно оптимизировать безопасную ставку изъятия и иметь возможность не менять портфель или стратегию изъятий каждые несколько лет после еще одного переезда.

Какую страну выбрать для того чтобы себя к ней привязать?

Я для себя выбрал решение сделать такой страной США и считать американский рынок своим "виртуальным домашним рынком". У меня нет никакой веры в какие-либо преимущества американского рынка перед остальными, просто если выбирать одну страну к экономике и валюте, которой ты привяжешь свой портфель на многие годы жизни в разных странах, то на мой взгляд лучше привязать себя к одной из стран с крупной экономикой, развитым рынком и стабильной валютой. На мой взгляд это наименее худшая из доступных альтернатив.

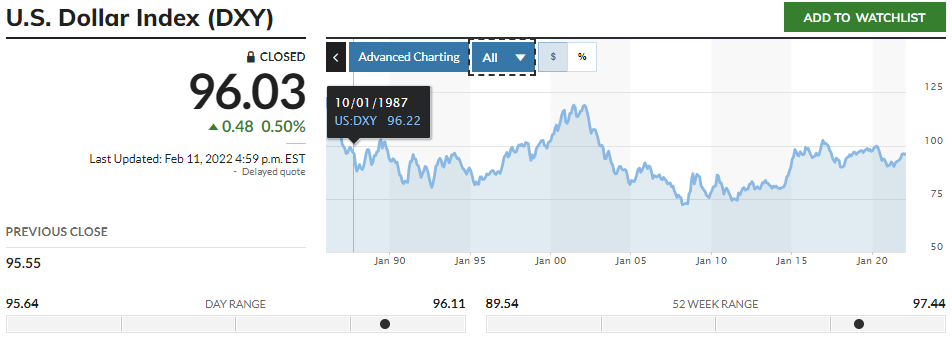

Aмериканский доллар в целом достаточно стабильная валюта: сегодня Индекс доллара находится буквально на той же отметке что и 35 лет назад когда я только родился. Этот показатель отслеживает изменение стоимости доллара по-отношению к другим крупнейшим мировым валютам.

В чём я вижу сильные и слабые стороны такого подхода для себя как "кочевника":

Сильные стороны

оптимизация безопасной ставки изъятий: исторически такой подход давал безопасную ставку от 3.75% до 5% для большинства стран;

возможность "настроить и забыть" свой инвестиционный портфель: мне не нужно делать какие-либо изменения в своей стратегии в случае переезда в Куала-Лумпур или Аргентину, я просто продолжаю следовать той же стратегии - индексирую изъятия на инфляцию в Америке; меньше решений - меньше возможностей совершить ошибку!

стабильность валюты изъятий по отношению к другим крупнейшим мировым валютам, за всю мою жизнь стоимость доллара по отношению к корзине основных валют практически не изменилась;

Слабые стороны

инфляция страны проживания может значительно превысить инфляцию в Америке, что при неизменности курса валют будет постепенно сокращать мою реальную покупательную способность;

изменение курса в невыгодную мне сторону может также значительно повлиять на мою покупательную способность;

Это реальные риски такой стратегии, которыми я собираюсь управлять достаточно радикальным образом: если я живу в Аргентине и чувствую что в последние годы моя покупательная способность снижается из-за высокой инфляции и сильного аргентинского песо (это конечно звучит как оксюморон, но кто его знает!), то я просто перееду в другую страну где моя покупательная способность будет на прежнем уровне или даже выше.

Я понимаю, что это не идеальное решение, но на мой взгляд у "проблемы кочевника" идеального решения нет. Есть только наиболее оптимальное решение из тех, что доступны. На мой взгляд в долгосрочном плане будет надёжнее не менять всё время портфель или стратегию изъятия, рискуя таким образом долговечностью капитала, а менять место жительства в случае такой необходимости. В конце концов я всё равно кочевник и регулярный переезд в новую страну это не баг, а фича! :)

Пожалуйста, напишите в комментариях какое решение "проблемы кочевника" вы выбрали бы для себя? Как составить портфель если не знаешь где будешь жить следующие 10-20 лет?

Если вам была интересна эта статья, то возможно вам будет интересен мой телеграм канал о финансовой независимости и жизни в разных странах, а также мой Твитер.

P.S.

Я помню этот спор, но не помню, чтобы вообще в нём участвовал. Но наши с @Disputy точки зрения совпадают настолько часто и настолько сильно, что даже я начинаю нас путать.

Звучит разумно. Я бы, наверное, сделал так же.

А для человека, который выбрал не виртуальный, а реальный домашний регион, я так понимаю 3й вариант (облигации в домашнем рынке, и акции перевешены в домашний процентов на 20) так же идеален?

Тэгну и @Disputy: Михаил, каков консенсус чатика?

Кажется, тут в любом случае может быть только больше риска, чем когда домашняя страна известна и постоянна, потому что либо в стране пребывания нет нормального фондового рынка, либо невыгодно постоянно менять портфель в целях защиты от влияния местной инфляции и укрепления валюты.

Я бы брал глобальные акции без перевесов куда-либо, а с облигациями трудно сказать что делать. Наверно, выбор для них резервной валюты - меньшее из зол, потому что ниже риск их обесценения. Но риск изменения курса валюты трат не в ту сторону всегда остается. Если в стране пребывания вдруг начнет крепнуть валюта и расти инфляция, а у вас нет локальных бондов и акций, бежать оттуда. 😃 Возможность сбежать к слабой местной валюте или к нормальному плавающему курсу (когда валюта примерно обесценивается на инфляцию без лишних фокусов) - это преимущество кочевника.

У меня вот это предложение вызывает больше всего вопросов.

Во-первых, мы кажется говорим не про оптимизацию (какой-то очень абстрактный термин) а про увеличение предсказуемости, верно?

Во-вторых, меня в принципе озадачивается фраза "безопасная ставка изъятия 5%" и мне кажется это оксюмороном. В особенности после статей @Disputy

© Инвестирование переоценено | Михаил Disputy

© SWR 4% — Bull(Spread)Sheet 🐂 | Михаил Disputy

У меня есть ощущение, что "безопасной" ставки изъятия выше 3% не существует в реальном мире.

В целом же подход мне кажется неплохим. Но решение слишком частное. Оно даже на Евро не переносится, потому что уже по нему нет такой массы исторических исследований.

Это точно не какая-то статистическая погрешность в итоге? Ошибка "выжившего" доллара.

По сути, я бы добавил в минусы "зависимость стратегии от еще одной валюты, кроме валюты расходов - доллара США".

А что значит "индексация изъятий на инфляцию"?

Артем, спасибо за хорошую статью!

Я пока, если честно, не думаю над такими вопросами плотно, т.к. у меня пока стадия накопления.

Интересно про индексацию твоих расходов: как там, на 2022-й бюджет уже с учетом инфляции в США под 7% заложен? =)

Мне кажется можно еще учесть одну возможную оптимизацию - по налогам:

Некоторые страны позволяют своим налоговым резидентам платить меньше или не платить вовсе налог с продажи ценных бумаг (со всех или с определенных).

А раз так, то дополнительный план может быть таким: заранее покупаем акции роста (при прочих равных сторонимся акций которые платят дивиденды), в какой-то момент жизни когда уже накопили достаточную сумму и портфель сильно вырос переезжаем или временно становимся налоговым резидентом страны избавляющей нас от налогов - там полностью продаем и заново покупаем акции - избавляемся от накопленного налога. Далее можно снова переезжать куда угодно. ;)

P.S. еще бы и ETF-ы найти которые освобождены от уплаты налогов на дивиденды и всю прибыль реинвестируют. Но таких я пока не нашел. Так, например, CSPX платит налог 15% с дивидендов :(

А где-то уже обсуждалась вопрос самой безопасной ставки изъятия и ее оправданности?

Ведь она рассчитана на полное сохранение капитала. А если вы не планируете оставлять после себя значимое наследство или оставлять его вообще, с какого-то этапа можно переходить на потребление самого капитала вместе с его регулярными выплатами?