Итак, недавно вы заходили в офис брокера и финансовый “консультант” предложил вам вложить деньги в Структурный Продукт. Так почему же не стоит этого делать?

Структурный продукт в данном случае - это контракт с брокером, в котором одновременно участвуют несколько финансовых инструментов. Самый простой пример - это структурный продукт с защитой капитала: доверительный управляющий обещает вам стопроцентный возврат вкладываемого капитала при любой рыночной ситуации, а также процент от роста акций выбранной вами компании из предложенного им списка (например, акций Гугла), если их цена превысит определённое значение на момент окончания срока сделки.

Исключения

Во-первых, вы можете и самостоятельно, без индивидуальных советов чужих людей, разработать свой собственный структурный продукт, чётко осознавая свои действия и их последствия. Такой “структурный продукт” как правило называют более точным словом “портфель”, но речь в этот раз не об этом. Если же у вас в итоге самостоятельной работы получится всё таки “структурный продукт”, примерно как у брокеров - значит, дурное семя дало плод - пожалуйста, читайте дальше.

Во-вторых, на свете существуют структурные продукты, на которые брокеры тратят маркетинговый бюджет ради привлечения новых клиентов. Другое дело, что определить, что вам предлагают именно такой и только такой продукт - задача не из простых.

Риски структурных продуктов

Безразличие к результату. У вас и у “консультантов” не совпадают цели. Те люди, которые разговаривают с вами в офисах брокеров, являются обычными сотрудниками отдела продаж. Только продают они не пылесосы Кирби и не чемоданчики Дешели, а финансовые продукты. Конечно, они постараются не советовать вам полного фуфла вроде финансовых пирамид или мусорных акций, потому что они заинтересованы в долгосрочном сотрудничестве. Так же как продавцам дорогих автомобилей выгодно выживание водителя. Но в силу своей финансовой безграмотности они просто не могут вас обезопасить, даже если бы сами того хотели: их учили продавать, а не разбираться в производстве пылесосов или косметики.

Высокие комиссии. Зарплата “консультантов” зависит от объёма привлеченных клиентских средств. Некоторые из них говорят об этом прямо, их я даже уважаю. Казалось бы, мы привыкли платить сантехникам и налоговым консультантам - так в чём разница? А она в том, что эти “консультанты” совершенно для вас бесполезны. Если очень хочется, ниже я поясню, как собрать структурный продукт самостоятельно - это не сложно. Да простят меня за такие советы боги.

Риски эмитента. В зависимости от типа продукта, в случае дефолта эмитента актива вы можете потерять либо только прибыль, либо все вложенные средства.

Плохая диверсификация. Любой структурный продукт на российском рынке имеет порог входа, который измеряется как минимум несколькими сотнями тысяч рублей. Это значит, что много таких продуктов купить вы не сможете, и будете обречены в течение ближайших лет судорожно наблюдать за котировками какого-нибудь золота, а не заниматься любимым прежде делом.

Непрозрачность. Многие структурные продукты имеют в себе две типовые составляющие: актив с фиксированной прибылью и базовый актив, от движения которого зависит возможная прибыль. Возможные причины движения цены базового актива будут очень подробно описаны в проспекте продукта, что впрочем верно всегда в рамках пятидесяти процентов. Но вот куда вкладывается основная сумма - скорее всего, останется тайной. А только это и важно, если вы хотите сохранить средства.

Риски брокера. Даже если все деньги делятся по прозрачным базовым активам, нет никаких гарантий, что эти сделки выходят на реальный рынок и брокер не замыкает их на себе. А даже если сделки и выходят на биржу, то брокеры обычно покупают долговые бумаги родственных структур, что вполне логично и не запрещено законом. Так или иначе, в случае банкротства брокера мало шансов вернуть хотя бы часть из вложенных средств.

Низкая ликвидность. Как правило, за преждевременное расторжение сделки полагается конская комиссия, предполагающая потерю части вложенных средств даже для продуктов с полной защитой капитала. Это психологически вынудит вас дожидаться окончания действия продукта даже при явно неблагоприятной рыночной ситуации или острой потребности в наличных.

Убыточность. Тут я немного преувеличиваю, подразумевая, что любую недополученную прибыль можно смело считать убытком. А большинство предлагаемых брокерами структурных продуктов менее эффективны с точки зрения произведения риска на ожидаемую прибыль, чем банальный “портфель простака”. В старости упущенная доходность будет мешать вам спать.

Типы продуктов

Далее я предлагаю список самых распространённых структурных продуктов, отсортированный по увеличению вредности для вкладчика. Многие из них предполагают базовые представления об опционах и облигациях.

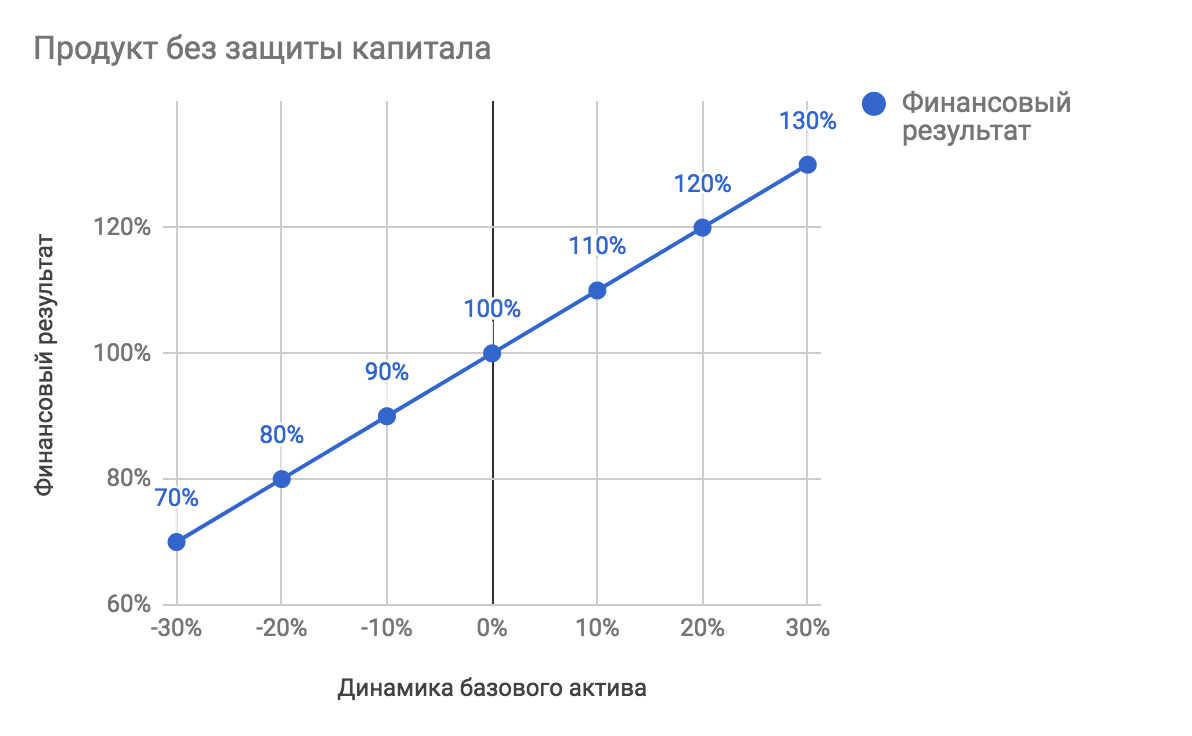

Вместо него можно просто купить базовый актив.

Во всех смыслах похож на базовый актив, но добавление лошадиной комиссии и сопутствующих рисков по праву относит его к структурным продуктам.

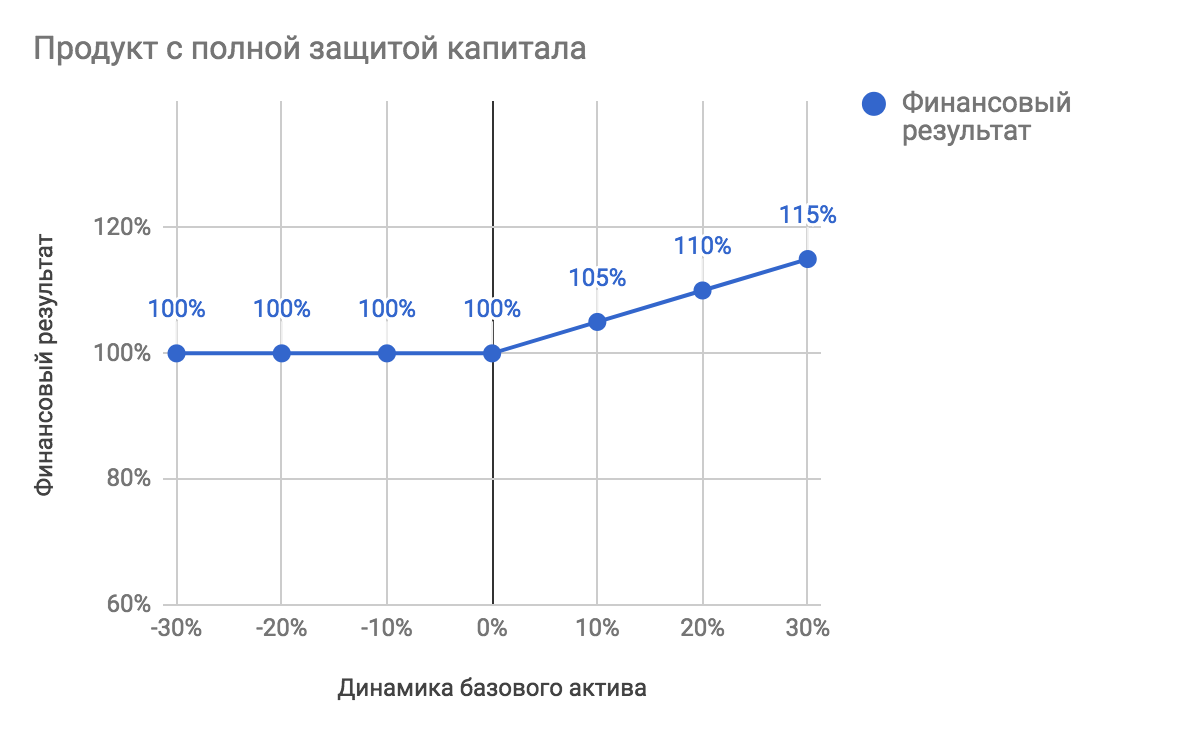

Вместо него можно купить облигацию, а на размер купона от облигации купить опцион на базовый актив. Прибыль продукта пропорциональна росту базового актива и называется “коэффициентом участия”.

Одна из аксиом инвестирования гласит: “покупай дешево, продавай дорого”. Так как минимальная стоимость продукта фиксирована, купить дешево его не получится, а потому доходность портфеля с таким продуктом ниже, чем “портфеля лежебоки”.

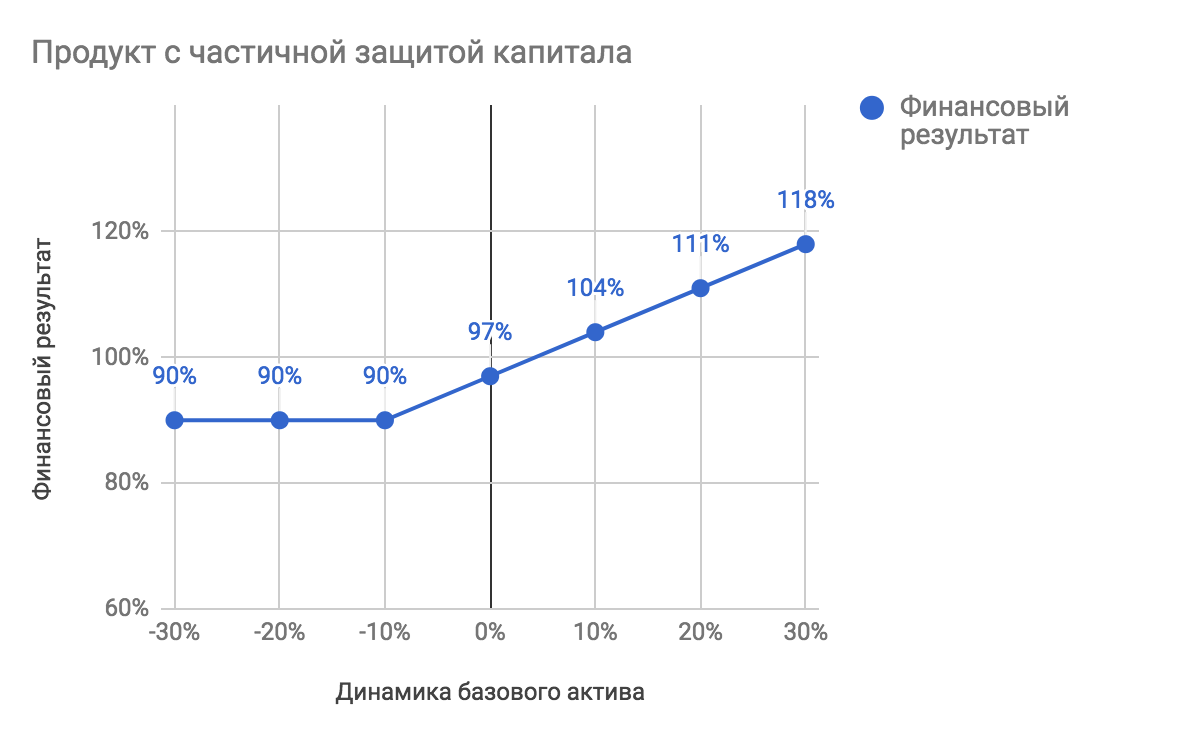

Можно получить из продукта с полной защитой капитала, увеличив соотношение опционов к стоимости продукта и тем самым получить потенциально больший коэффициент участия в росте базового актива.

Зачастую является лишь следствием покупки менее прибыльной облигации или более дорогого опциона.

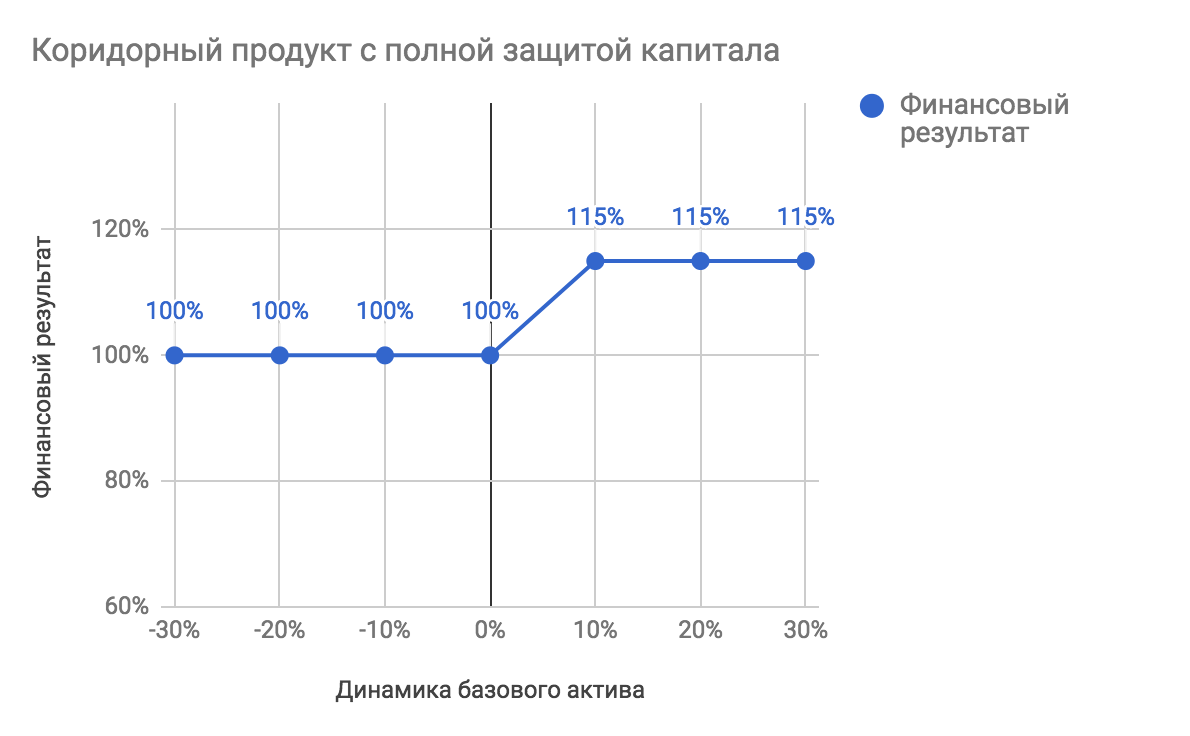

Вместо него можно купить облигацию, на размер купона от облигации купить опцион на базовый актив, а также продать опцион на базовый актив “не в деньгах”, слегка увеличив коэффициент участия в росте базового актива.

Такой продукт нельзя ни только дешево купить, но и дорого продать. Его эффективность еще больше отстаёт от “портфеля лежебоки”, чем у его предшественников.

Вместо него можно купить базовый актив и продать опцион на базовый актив.

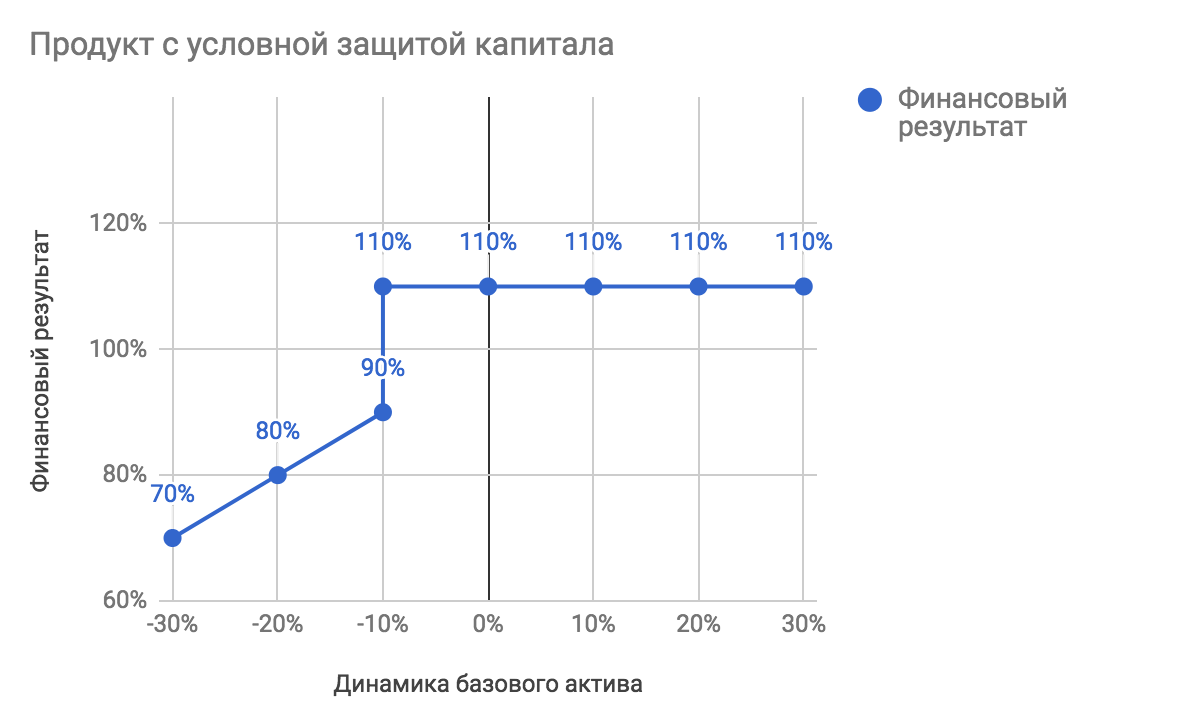

Потенциальная прибыль продукта фиксирована, а вот риск не ограничен. Данный продукт часто является темой для брокерских спекуляций вроде “в случае падения стоимости базового актива вам возвращается базовый актив по номинальной цене” - очень хитро завуалированная версия “вы потеряете кучу бабла, если упадёт в стоимости базовый актив!” Также встречается под кодовым именем “доходный продукт”.

Такой продукт не получится составить самостоятельно, потому как часть риска никак не компенсируется и явно отправляется прямиком в карман организаторов подобных “структурных нот”. Самое печальное, что я встречал такие продукты и у БКС, и у “Открытия” - самых крупных российских брокеров. Также встречается под кодовым именем “автоколл”.

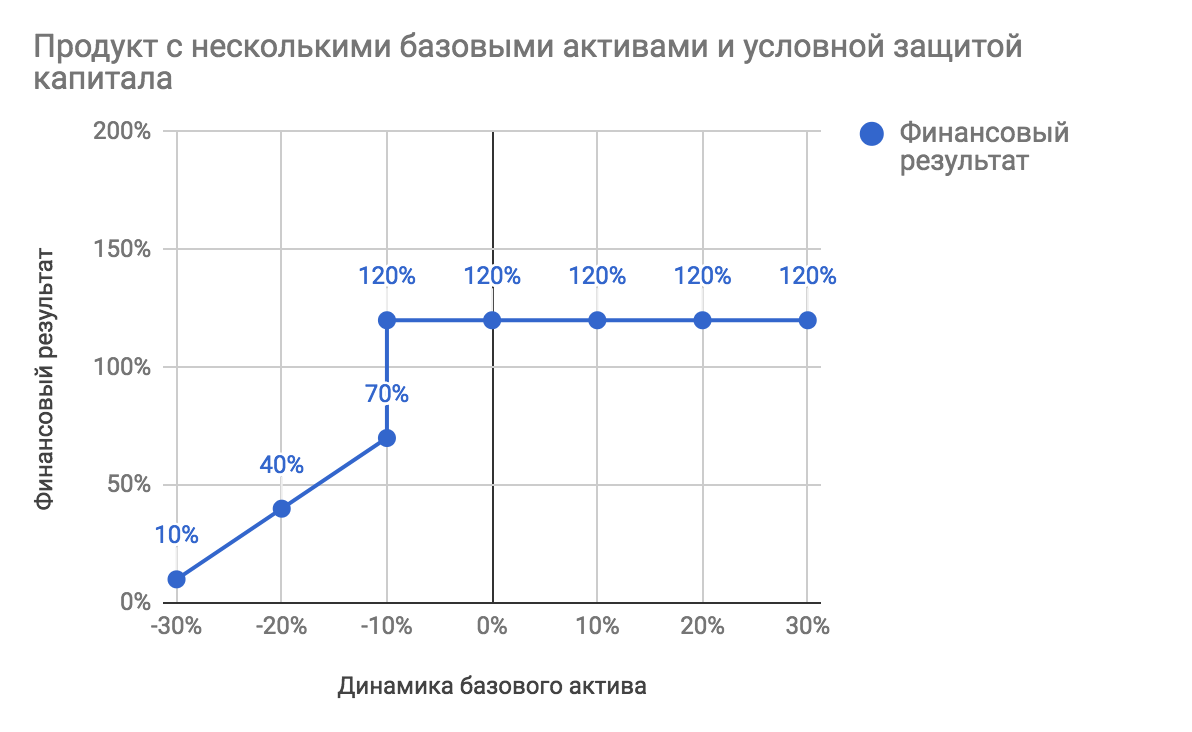

Это ещё более рисковая версия продукта с условной защитой. В случае падения стоимости хотя бы одного из базовых активов ниже установленного лимита, вы получаете обратно все деньги в номинале этого базового актива. То есть, прибыль складывается, а риск - умножается.

Вывод

Структурный продукт - это контракт с брокером, в котором одновременно участвуют несколько финансовых инструментов.

- Высокие комиссии, которые преднамеренно явно не обозначены, включая комиссии составных частей

- Высокий порог входа, снижающий возможность диверсификации портфеля покупкой множества продуктов

- Эксплуатация азарта покупателя рекламой: “если актив вырастет - вы в плюсе, если не вырастет - вы ничего не теряете”

- Много неочевидных рисков: риски брокера в роли посредника и дилера, риски эмитентов составных частей продукта, непрозрачность структуры и метода управления, низкая ликвидность при досрочной продаже

Накидаю несколько research papers на тему структурных продуктов (в частности, reverse convertibles):

TLDR: High-yield bond portfolio почти всегда оказывалось прибыльнее структурных продуктов, причем типичное отставание структурных продуктов ложится в диапазон от -5 до -30% (!)

Reverse convertibles оставляют большой даунсайд риск, но при этом очень сильно обрезают положительный хвост распределения "хороших" доходностей, по сравнению с high-yield бондами.

ИСТОЧНИК: MSCI – Reverse Convertibles: Worth the Risk?

https://www.msci.com/www/blog-posts/reverse-convertibles-worth-the/01530117353

Выглядит странным сравнение структурных продуктов как объекта для инвестирования (всякие ноты) и договоров unit-linked, которые являются "оболочкой" для инвестиционного счета, а не самостоятельным объектом для инвестирования. Мне кажется, это совсем из разных областей.

Будет интересно прочитать апологию unit-linked в отдельной статье, потому что я пока не видел хорошей защиты, зачем это вообще надо. Предполагаю, что у тебя будет обоснование по линии налогов для тех стран, где они крайне велики с инвестиционной прибыли.

Structured Products In the Aftermath of Lehman Brothers

TLDR: Анализ на примере структурных продуктов печально известных Леман Бразерс. Доходности этих продуктов были очень сильно ниже доходностей по облигациям банка и даже безрисковой ставки. Просто потому, что почти никто из покупателей не понимал, как их оценивать - поэтому туда зашивали просто произвольные гигантские комиссии. Понятно, что никакой компенсации за принятый на себя кредитный риск со стороны Лемана (который в итоге реализовался) покупатели структурок не получили.

ИСТОЧНИК: Deng, Geng and McCann, Craig, 2009, “Structured Products In the Aftermath of Lehman Brothers”

https://www.researchgate.net/publication/256010626_Structured_Products_in_the_Aftermath_of_Lehman_Brothers

Structured Products Performance, Cost and Investments

TLDR: В годы, когда рынок акций хорошо перформил, структурные продукты давали положительную доходность. К кризисный для акций год большинство типов структурок повалилось на ~40% (только с защитой капитала дали отрицательный результат около -5%, но зато в другие годы они почти ничего не приносили). Авторы оценили TER таких продуктов на уровне от 0,3% до 1,7% и пришли к выводу, что их покупатели имеют сильно завышенные ожидания по их доходности и сильно заниженное представление о рисках.

ИСТОЧНИК: Maringer, Dietmar and Pohl, Walter, 2015, “Structured Products Performance, Cost and Investments”

https://www.researchgate.net/publication/281372695_Structured_Products_Performance_Costs_and_Investments