- Предыдущая глава: 0.1: Концепция и структура

- Следующая глава: 1.1.1: I Want to Break Free: Зачем нужен финансовый капитал

В июле я объявил о том, что начал писать книгу по личным финансам. Я накидал примерное оглавление и думал, что буду выдавать по одной главе раз в несколько недель - одну за другой. Наивный!

Когда я сел за первую главу, я понял, что мне нужно чуть лучше продумать, как она будет связана со следующей. А для этого нужно чуть лучше понимать связь следующей главы с после-следующей. В общем, потянув за эту ниточку, я в итоге просидел несколько месяцев за перелопачиванием всей структуры будущей книги (как вы знаете, нас, маккинзоидов, хлебом не корми - дай только поструктурировать что угодно).

В итоге я набросал относительно подробный тезисный план книги - примерно всё, что я хочу в ней сказать, если опустить детали. Тезисный план в итоге вышел на ~80 тысяч символов - в общем-то, некоторые люди выпускают е-буки такого объема. 🙂 Так что само написание книги будет заключаться в том, что то же самое надо будет расписать простым и понятным языком.

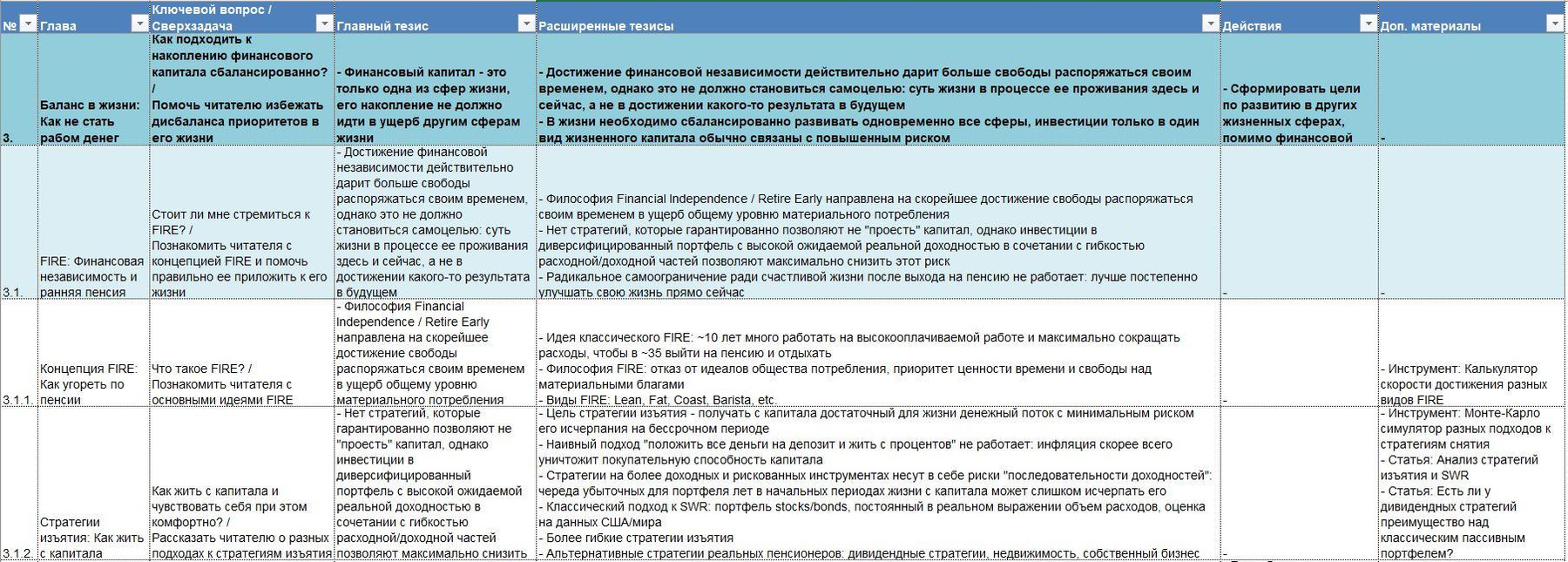

Вот в этой Гугл-таблице можно посмотреть текущий рабочий вариант тезисной структуры книги.

Раскладка таблицы по колонкам такая:

- № и глава - собственно, сабж.

- Ключевой вопрос / Сверхзадача - на какой вопрос читателя отвечает глава и какую цель она несет в моем понимании.

- Главный тезис - что самое главное должен вынести читатель из главы.

- Расширенные тезисы - основные мысли главы.

- Действия - что читатель должен выполнить в качестве "домашнего задания".

- Доп. материалы - практические инструменты и более глубокие материалы по теме, которые можно будет найти на сайте.

Также строки помечены цветом:

- Насыщенный бирюзовый и/или bold - крупные части книги

- Светло-голубой - смысловые разделы частей

- Белый - отдельные главы

Соответственно, в таблице разделы по сути синтезируют основные идеи из входящих в них глав, а части синтезируют основные идеи из разделов.

Если у вас есть время и желание ознакомиться со структурой, а также накидать комментарии по делу - это будет полезно! Не обещаю, что все они будут учтены в итоговой версии, но по крайней мере, я точно приму их к сведению.

- Каких тем, важных для новичков, на ваш взгляд не хватает в самой книге/в доп. материалах на сайте?

- С чем в тезисах вы не согласны, или какие дополнения внесли бы в них?

- С учетом планируемой структуры книги, с какими аспектами личных финансов/инвестиций у новичков скорее всего останутся сложности даже после прочтения?

- Какие инструменты из неупомянутых могут быть дополнительно полезны начинающим/продолжающим инвесторам?

Заранее благодарен всем за ценные замечания! =)

Оглавление

Часть 1. ЛИЧНЫЕ ФИНАНСЫ: Как сделать так, чтобы денег со временем становилось больше

Раздел 1.1. Философский камень: Как превратить человеческий капитал в финансовый

Надо будет перечитать еще раз, чтобы предложить что-то. Пока за первый проход у меня накопилась только критика. :)

Часто упоминаются 20%-30% как подходящие большинству. Если 20% похожи на абсолютный минимум, то 30% - не похожи на абсолютный максимум. Интуитивно может сложиться впечатление, что нужно держаться внутри этого интервала, и 30% - это уже чрезмерные сбережения. Думаешь, не стоит нагнетать?

Я тут вижу легкую манипуляцию. Мой финансовый капитал тоже не спешит превращаться в деньги, без затрат времени. Мне приходится ждать, когда там уже мой финансовый капитал и карьерный капитал вместе создадут нужный капитал. А я теряю время, оставаясь на том же уровне расходов. :)

Есть несколько неожиданно сложных терминов, которые я бы без расшифровки не использовал: вмененная аренда, гедонистическая адаптация, дисконтированных будущих трудовых доходов (это вообще жесть!), валентность.

В 1.1 используется “уровень финансовой свободы” - но в этот момент не понятно, что это вообще такое.

То же самое с “финансовой независимостью”. Ты используешь это слово как будто оно всем понятно, но я очень сомневаюсь, что оно понятно людям на этом этапе книги.

5

Ты пишешь, что капитал увеличивает счастье. И наибольший эффект для увеличения капитала дает повышение уровня доходов.

Тут я вижу некоторое противоречие. Потому что кроме влияния на капитал, повышение уровня доходов, как правило, противоречит счастью: в моим наблюдениях о себе и друзьях, все варианты получить именно максимум денег внутри какой-то профессии заставляли меня и их делать максимально унылую работу. Максимизация доходов делает людей несчастными.

Потом ты углубляешься - но туда еще надо дочитать ведь, чтобы не подгорело и я не отложил книгу.

6

Ты пишешь это для русско-язычных людей, как следствие живущих в основном в СНГ. Потерять акции сложнее чем вклад? Да. Но я бы не называл этот риск небольшим в абсолюте, особенно для СНГ.

7

При смене экономической парадигмы сохранятся реальные активы. Например, недвижимость.

8

Есть хоть один вообще? Не знаю, когда мы уже начнем говорить правду. Что их вообще нет. :)

9

Слово “необходим” противоречит одному из самых популярных случаев: мне 20-30 лет, я коплю на пенсию, но пока понятия не имею ни когда она наступит, ни сколько денег мне будет нужно. Это фразой ты меня загоняешь в тупик и включается защитный механизм отрицания.

10

Так позволяет или нет? Или всё такие это только контроль рисков, без дополнительной прибыли? Тут звучит как будто позволяет. А потом ты будто это отрицаешь.

11

Может, перефразировать в более строгое утверждение? Что инфляция (вместе с изъятием) точно уничтожает. Вопрос лишь в том, успеет ли уничтожить - или вы рано умрете.

должна получиться отличная книга

самое сложное, как мне кажется, научиться убирать лишнее

попробуй прикинуть какие из глав будут наиболее скучными и вырезай их без сожаления

Встретил статью про корреляцию денег и счастья, может что-то понравится там: https://journal.tinkoff.ru/list/money-and-happiness/

Вот это ход! Постоянно собирать обратную связь от клиентов даже о книге :) Ты смотрю решил все методы из консультирования взять - зачем эти полумеры 😂

😱 Комментарий удален его автором...

Я люблю книги с практической пользой step by step.

Будет здорово добавить главу/ссылку на статью с конкретными шагами, что и как нужно сделать на старте.

Можно ввести некого персонажа и на его примере показать, как он сделал для себя:

Например: