Всем привет.

За одиннадцать часов прогнал мой курс (первая глава: Пассивные инвестиции для начинающих (1/11): зачем сберегать деньги?) на тестовой группе из десяти человек без опыта инвестиций.

В конце курса группа попросила у меня собрать все ключевые мысли на одной страничке масштаба А4 в брошюру, которую можно было бы наклеить на холодильник или просто положить на видное место - чтобы она напомнила о самом главном.

Вот что у меня пока получилось:

Представьте, что ваш родственник, друг или знакомый после одиннадцати часов интенсивного курса приносит домой такую брошюру и кладёт под стекло на рабочий стол. Что бы вы захотели туда добавить или там изменить? Как в содержимом - так и в визуализации.

P.S. могу потом отправить финальный результат на толстой бумаге тем, кому нужно. ^_^

Есть кстати такая книга с американским вариантом, так и называется - The Index Card: Why Personal Advice Doesn't Have To Be Complicated.

Как стало понятно из прошлых дискуссий - несмотря на то, что я в целом согласен с большинством твоих тезисов из цикла, наши представления о "простом и понятном" формате подачи информации довольно сильно отличаются. Так что твой вариант "index card" мне кажется не очень понятным и интуитивным, но я здесь конечно сильно biased - потому что свою версию примерно того же самого пытаюсь сделать в своей книге =)

😱 Комментарий удален его автором...

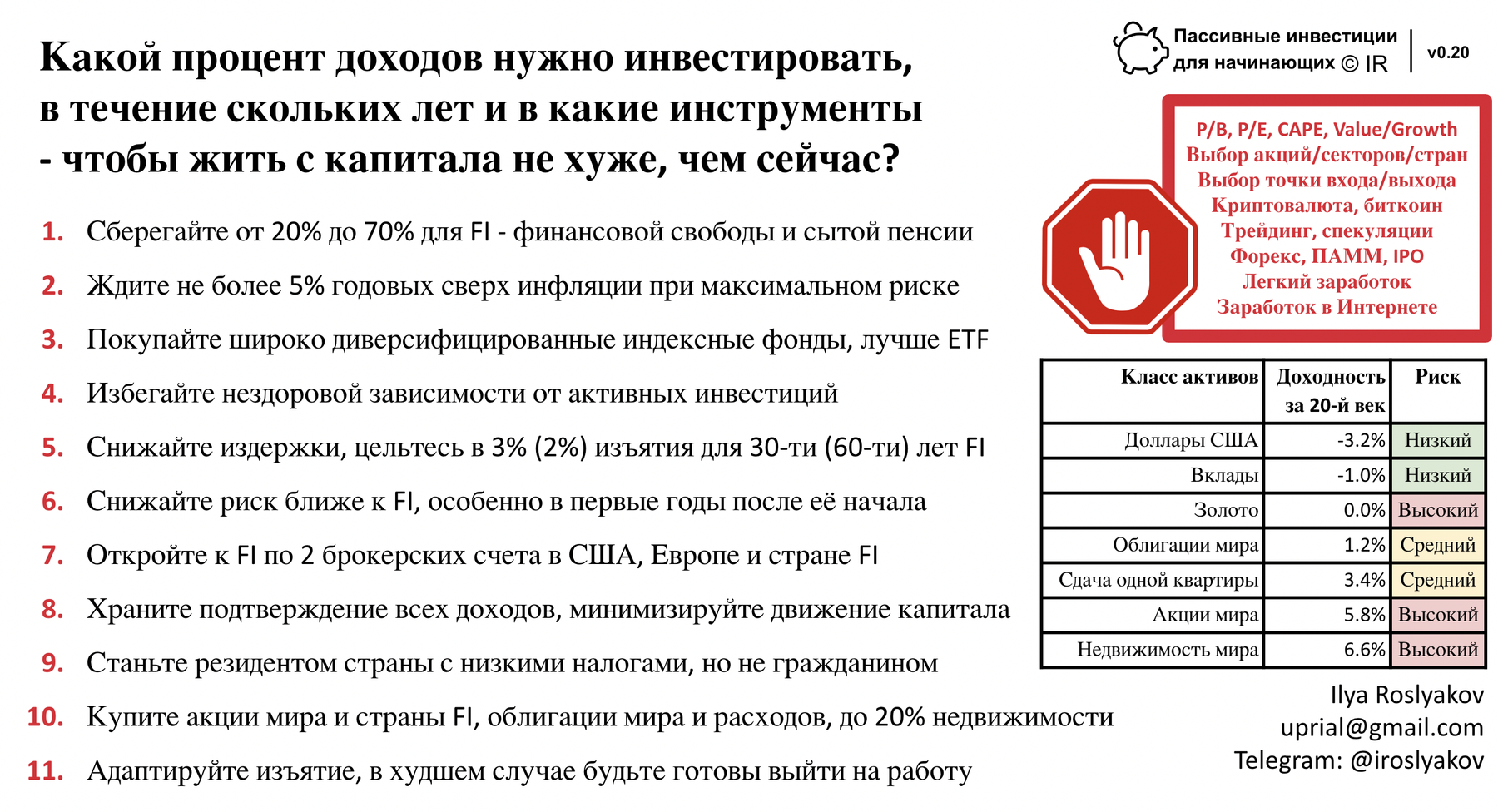

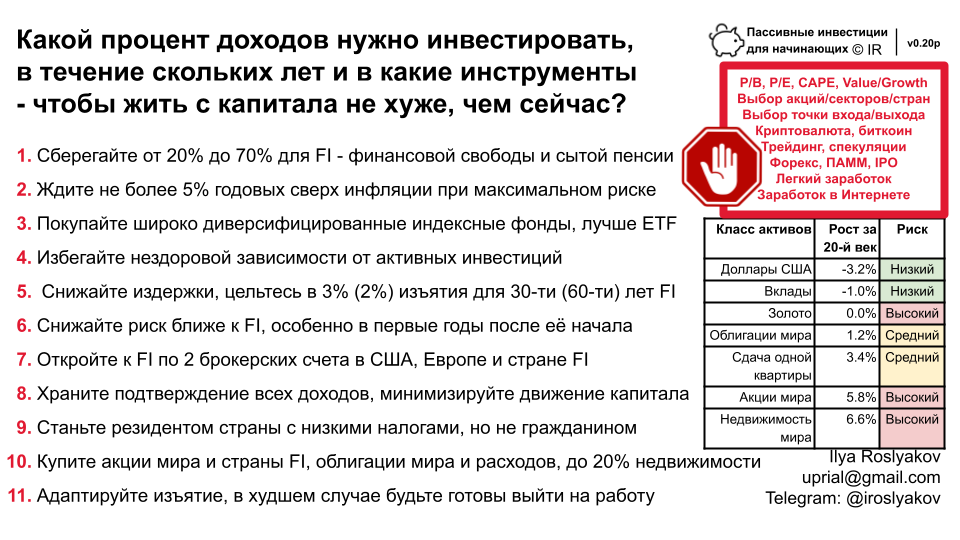

П.5 не понял. 3.25% это что, процент изъятия или издержки, какие? При чём тут 60 лет на пенсии?

П.10 тоже бы конкретизировать. Какой % облигаций и облигаций Мира и какой % страны пенсии, недвижимость где, опять же в Мире или в стране проживания?

В стоп-список я бы ещё добавил IPO

@rial, спасибо за брошюру!

Подскажите, чем обусловленна верхняя граница в 70% в первом пункте?

Что бы вы добавили в 2024 году?