Всем привет. Это шестая часть из одноимённой серии статей, призванной подготовить с нуля новичка (условных бабулю, ИТ-шника, врача) к пассивным инвестициям.

В предыдущих сериях

- Введение и досье автора

- Сберегайте от 20% до 70% для FI - финансовой свободы и сытой пенсии

- Ждите не более 5% годовых сверх инфляции при максимальном риске

- Покупайте широко диверсифицированные индексные фонды, лучше ETF

- Избегайте нездоровой зависимости от активных инвестиций

- Снижайте издержки, цельтесь в 3% (2%) изъятия для 30-ти (60-ти) лет FI. Не переусердствуйте со сбережениями. Не ожидайте от инвестиций чуда. Распределение активов меняется со временем для неизменной цели.

Азы инвестиционных рисков

- Доходность и риск связаны друг с другом. Высокая доходность возможна только в случае принятия более высокого риска. Обратное - неверно. Т.е. принятие более высоких рисков - необходимое, но не достаточное условие получения более высокой доходности.

- Если вы видите повышенную доходность каких-то инвестиций, но не видите повышенных рисков, значит, вы что-то не понимаете. Если вам рассказывают про повышенную доходность каких-то инвестиций якобы без повышенных рисков, значит, вам врут (сознательно или вследствие собственного непонимания).

© Про инвестиции в бизнес и пассивный доход — Asset Allocation | Записки инвестора

- Не путайте отсутствие доказательств и доказательство отсутствия

- Прошлые данные не определяют будущих

- Не подбирайте активы под результат инвестиций

- Знайте свою максимальную терпимость к просадкам

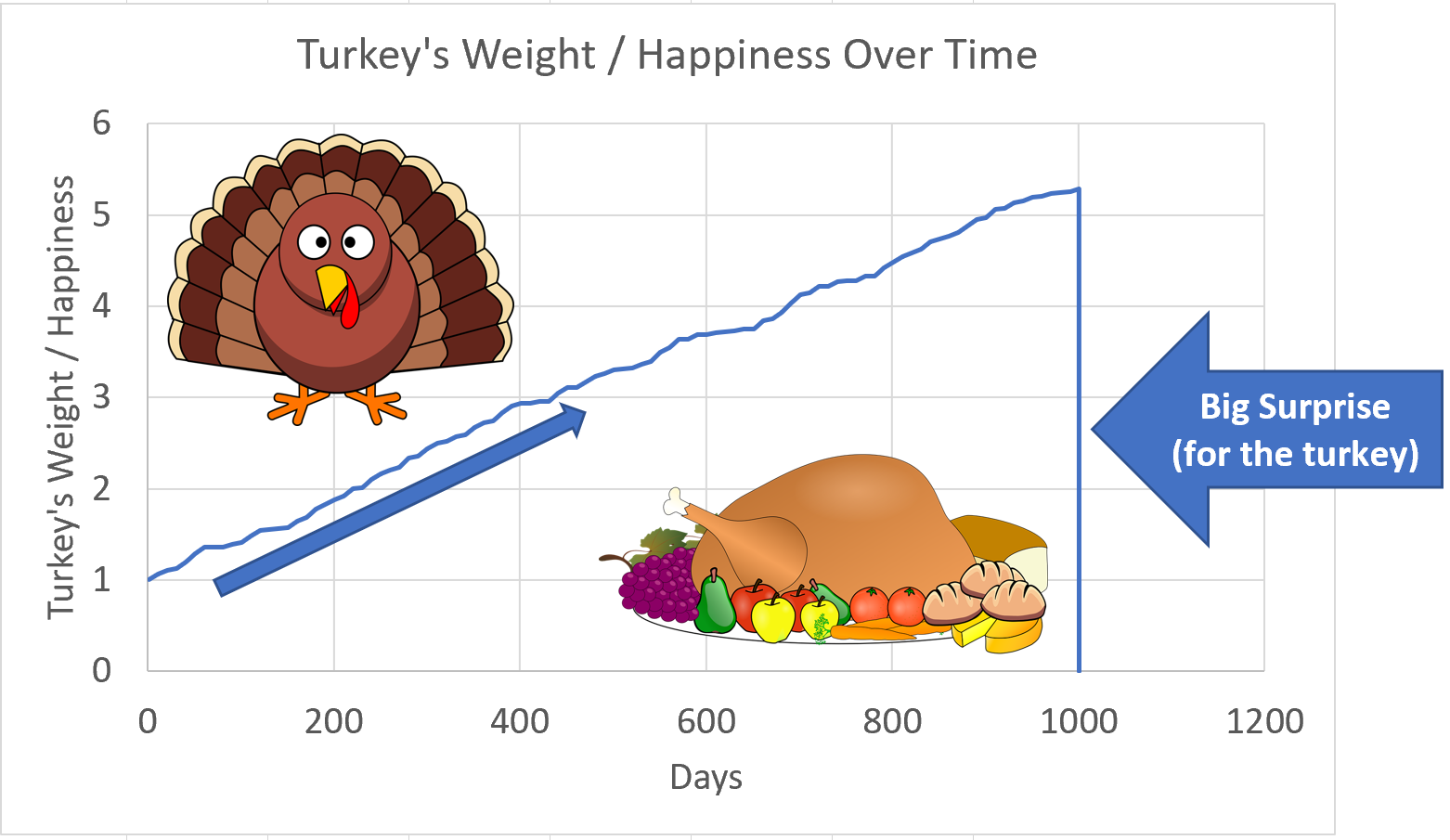

© Four Lessons Investors can Learn from Turkeys | Crowdwise

© Среднеквадратическое отклонение | Википедия

Риски рыночных падений

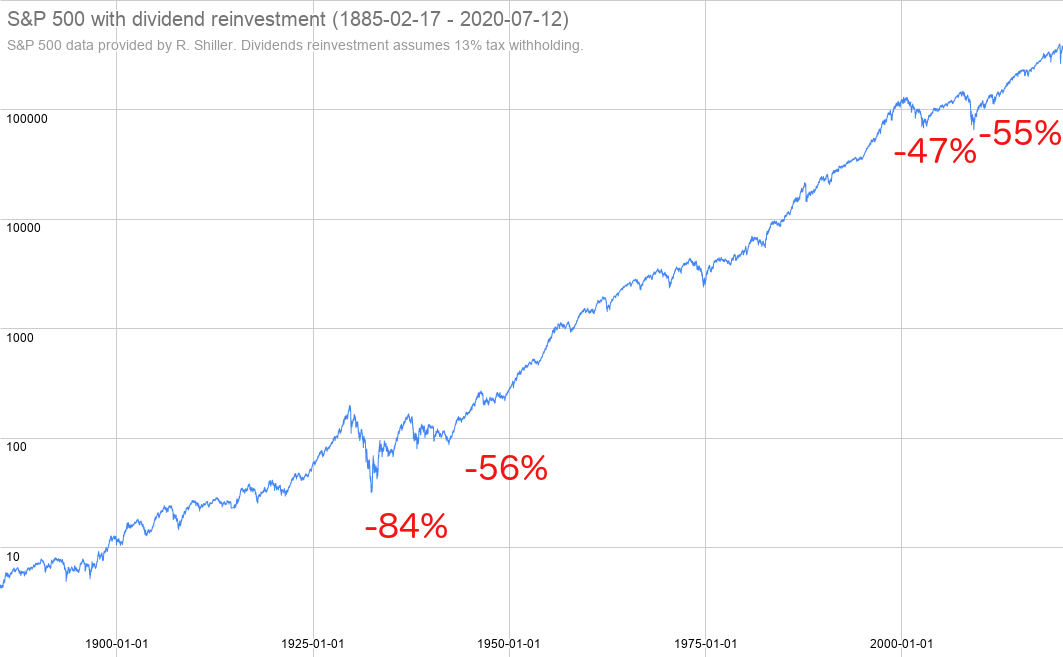

Падения S&P 500 с 1885-го по 2020-й

Падения S&P 500 с 1915-го по 2020-й

© Фондовый рынок движется к краху? | Asset Allocation

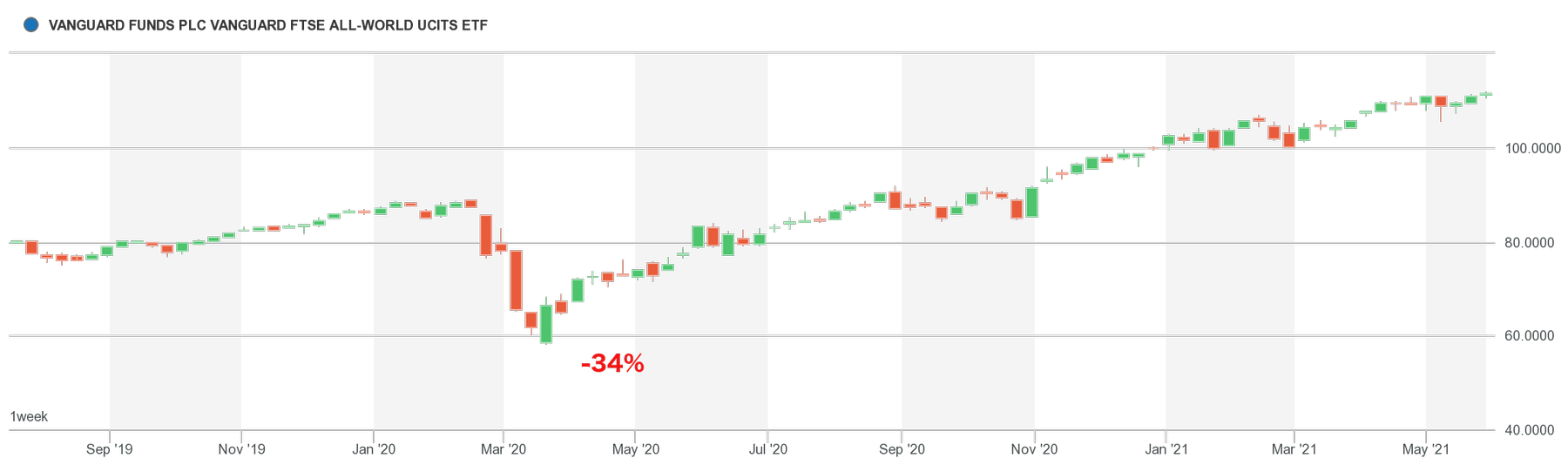

Падение акций мира в марте 2020-го

© VANGUARD VWRA Stock | London Stock Exchange

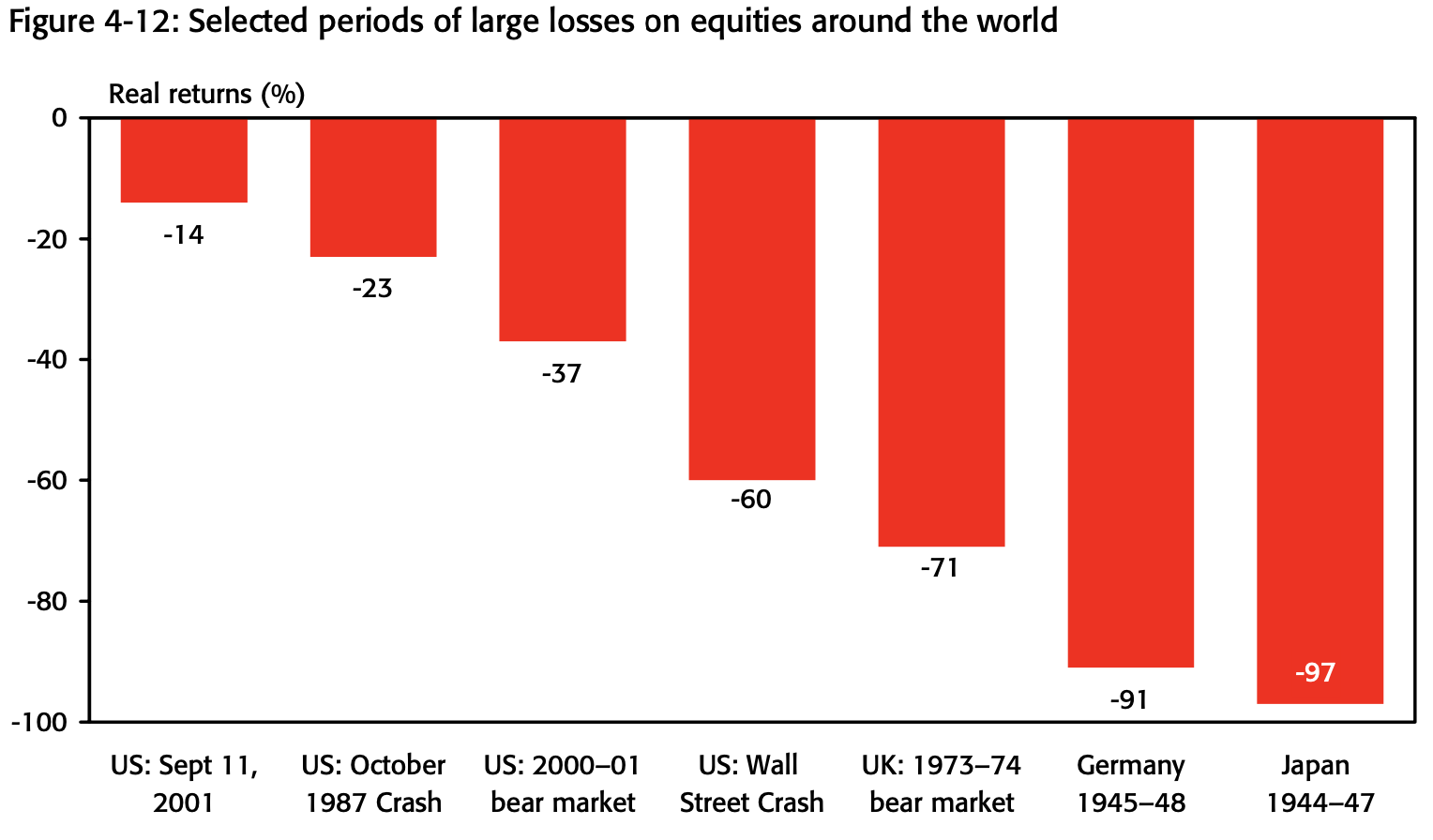

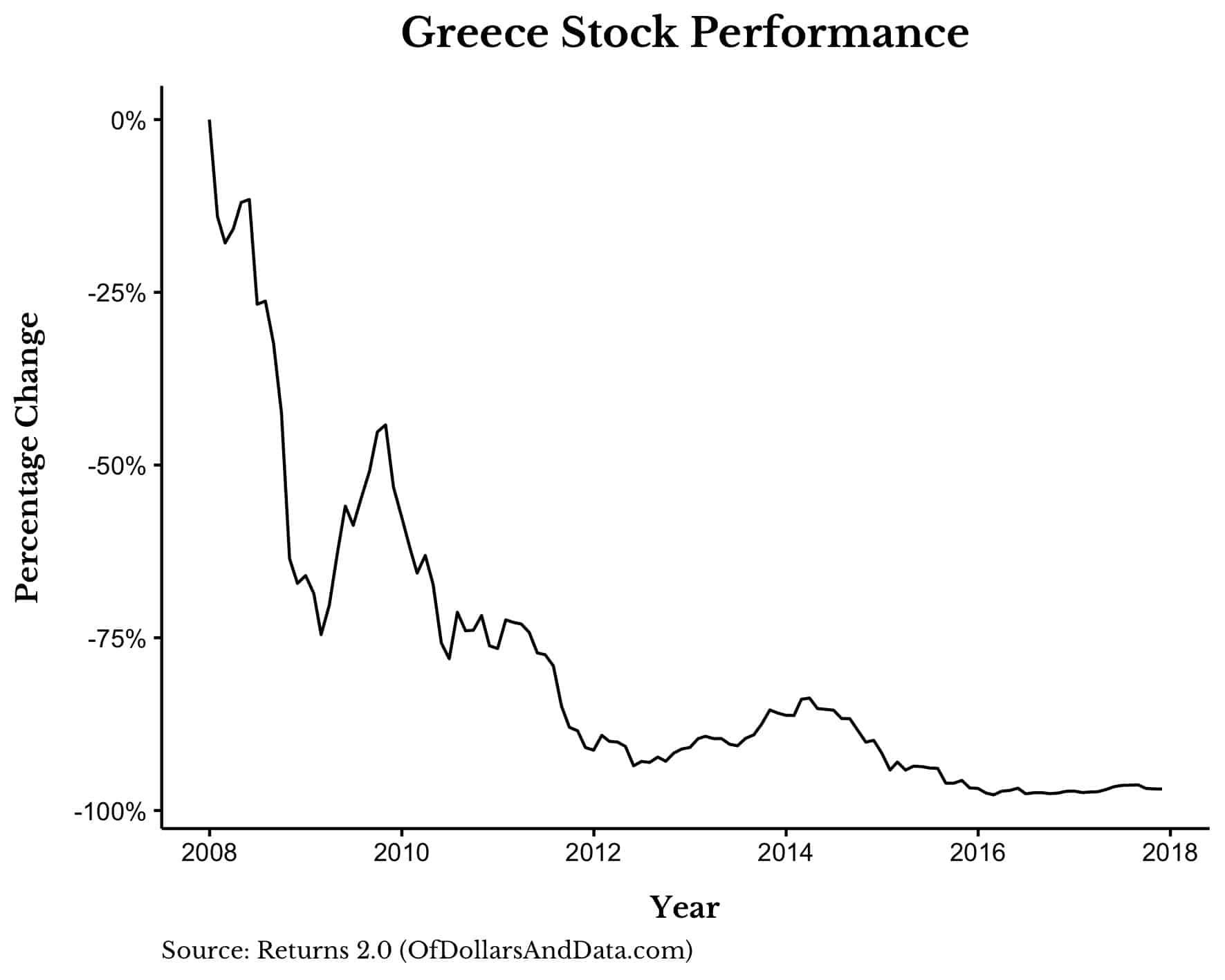

Падения рынков отдельных стран

© Triumph of the Optimists: 101 Years of Global Investment Returns

Падения облигаций США

Падения акций против облигаций

То же самое верно в 90% случаев уже на любом интервале от 15-ти лет.

© Triumph of the Optimists: 101 Years of Global Investment Returns

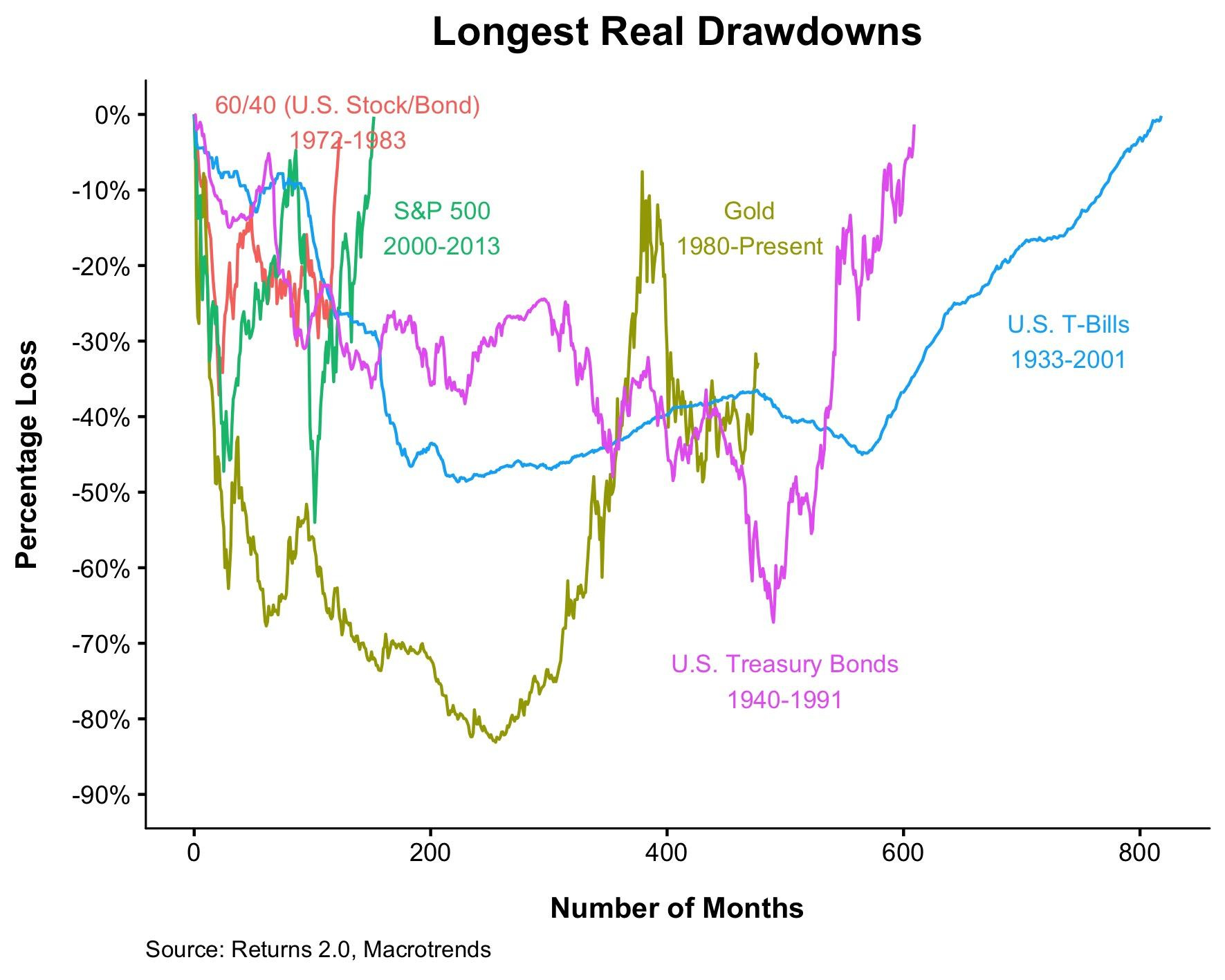

Падения разных классов

© The Long Suffering | The Irrelevant Investor

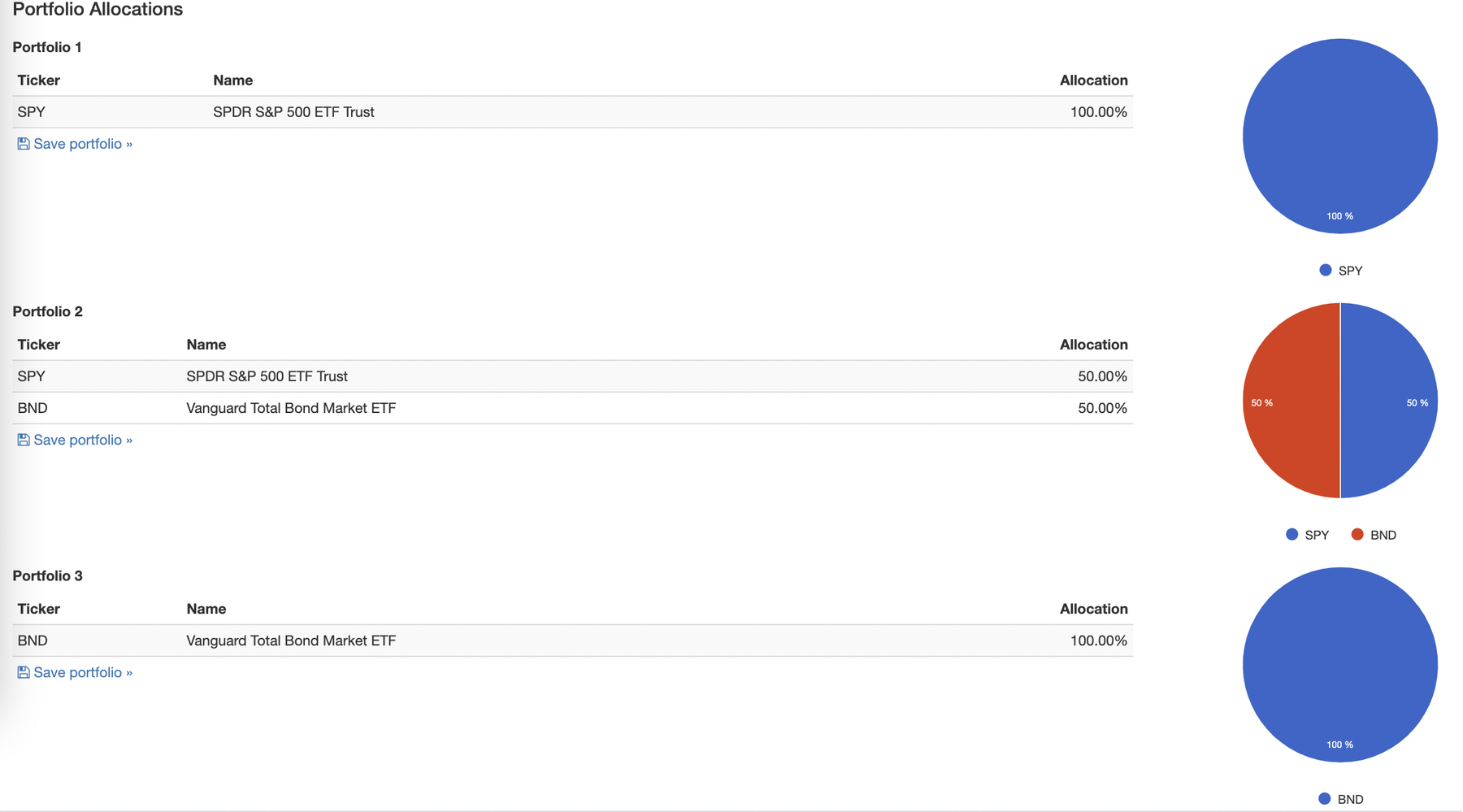

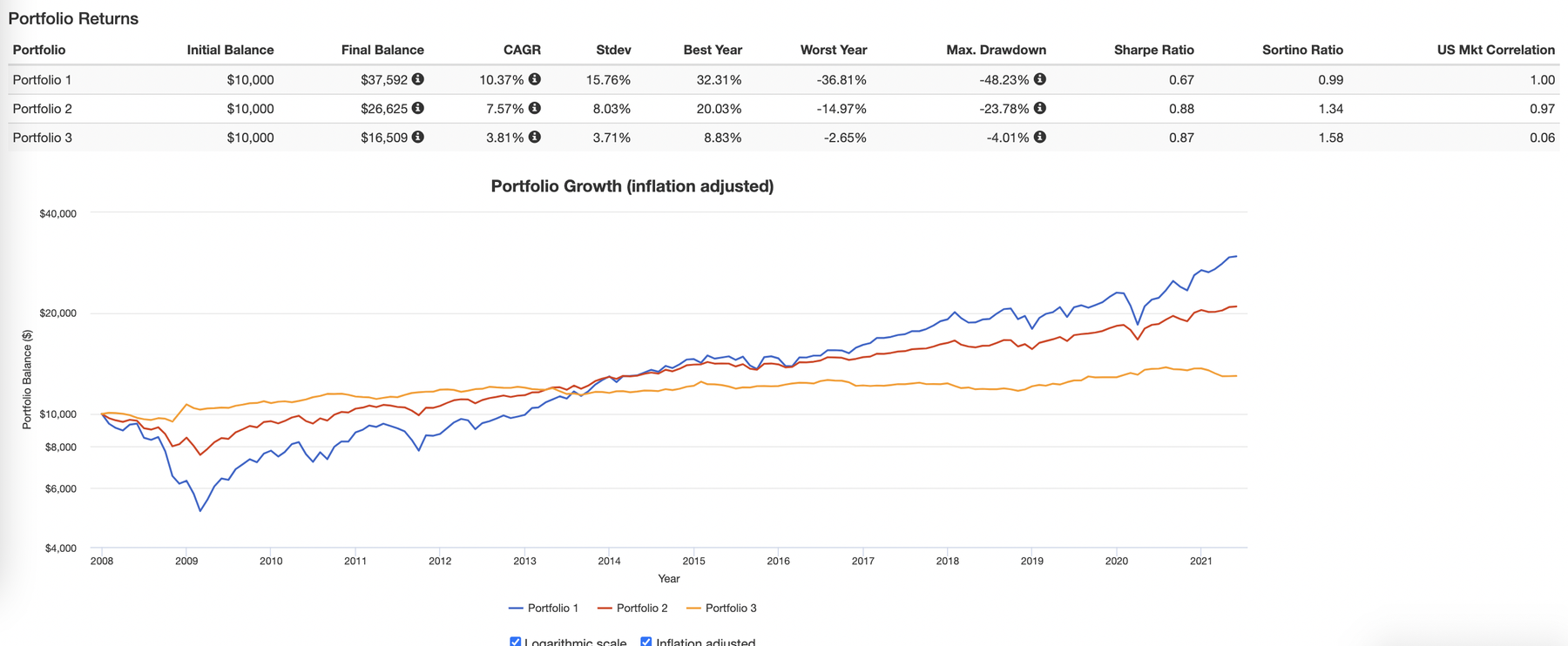

Падения портфеля

© DRAWDOWNS | Portfolio Charts (60/40)

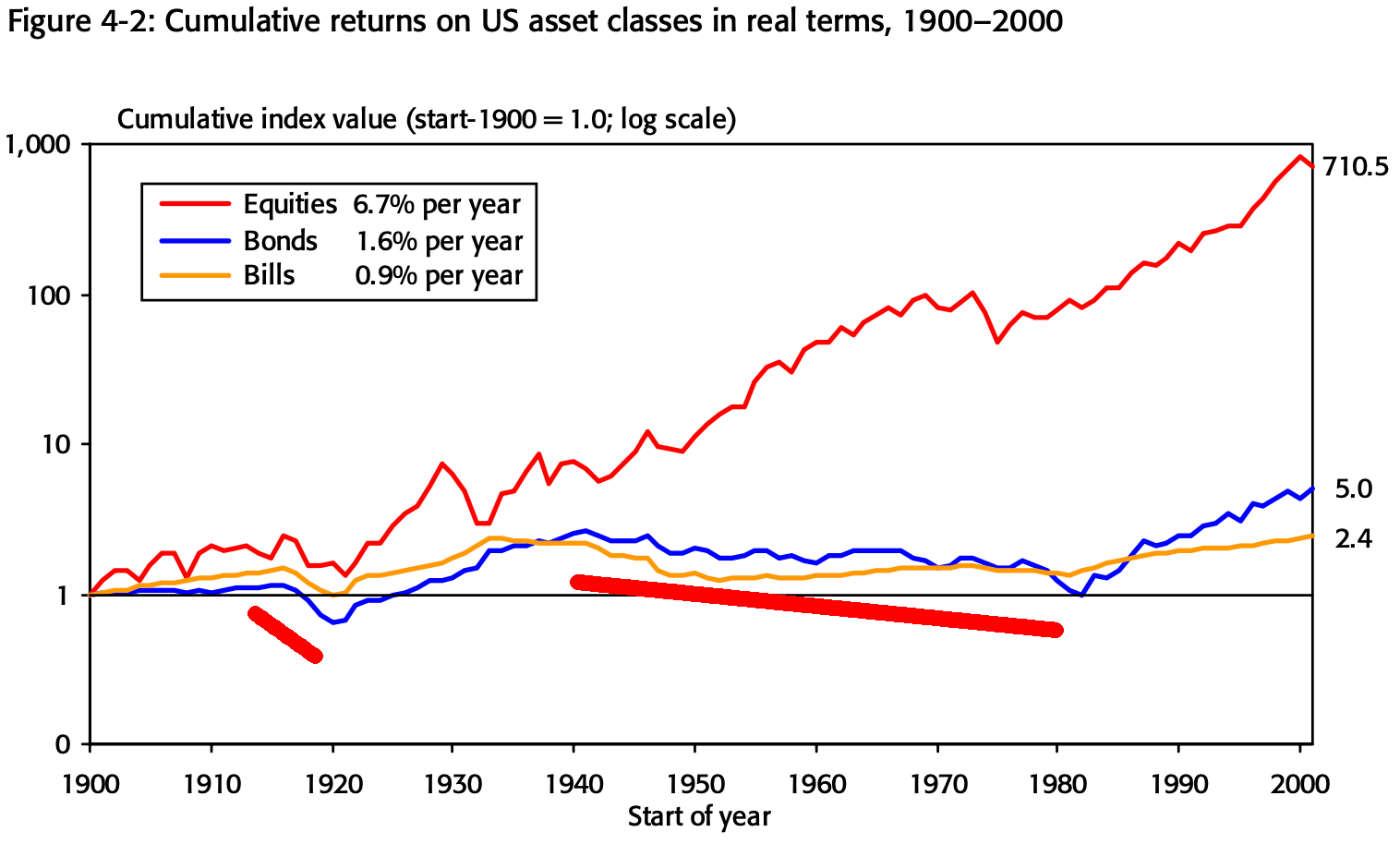

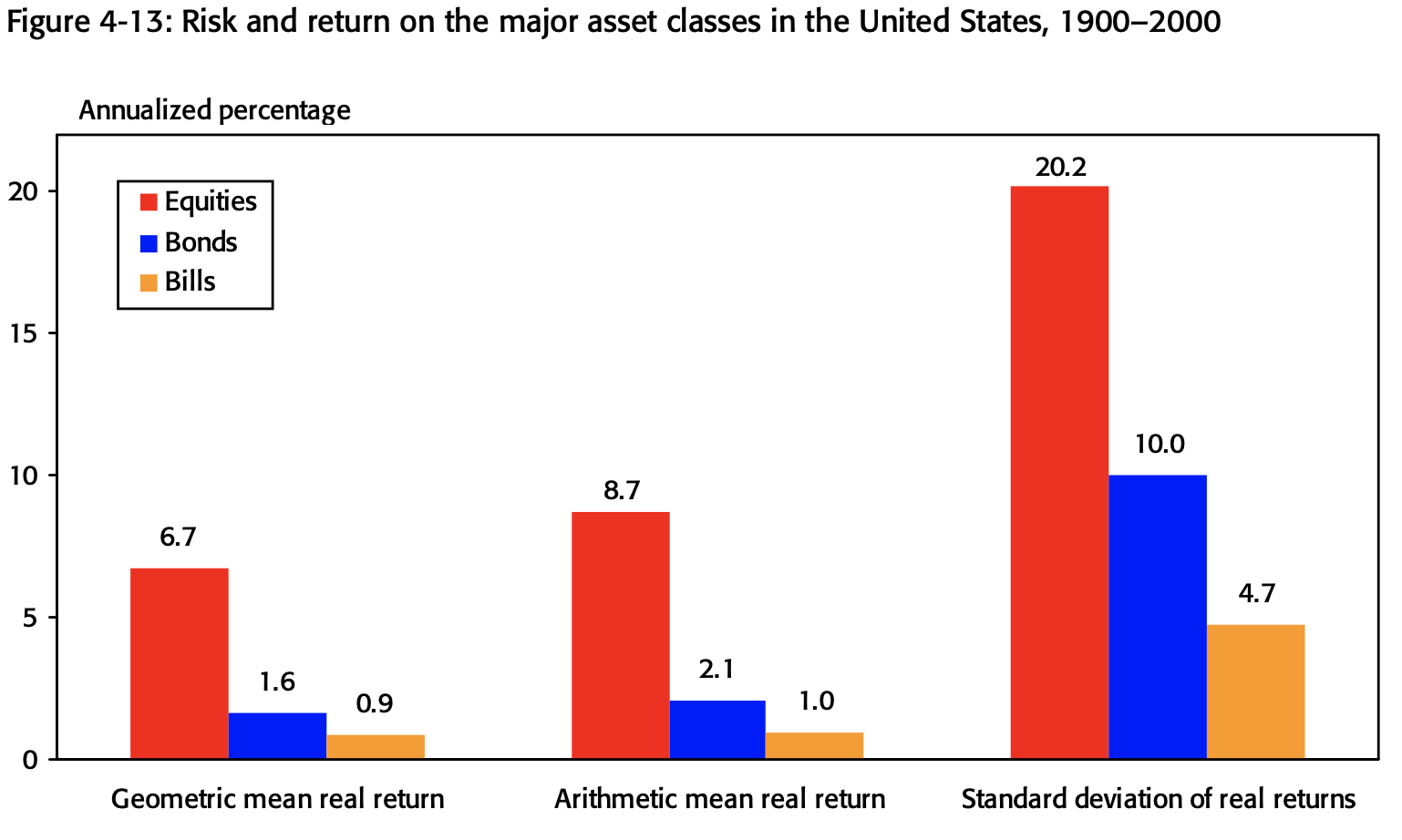

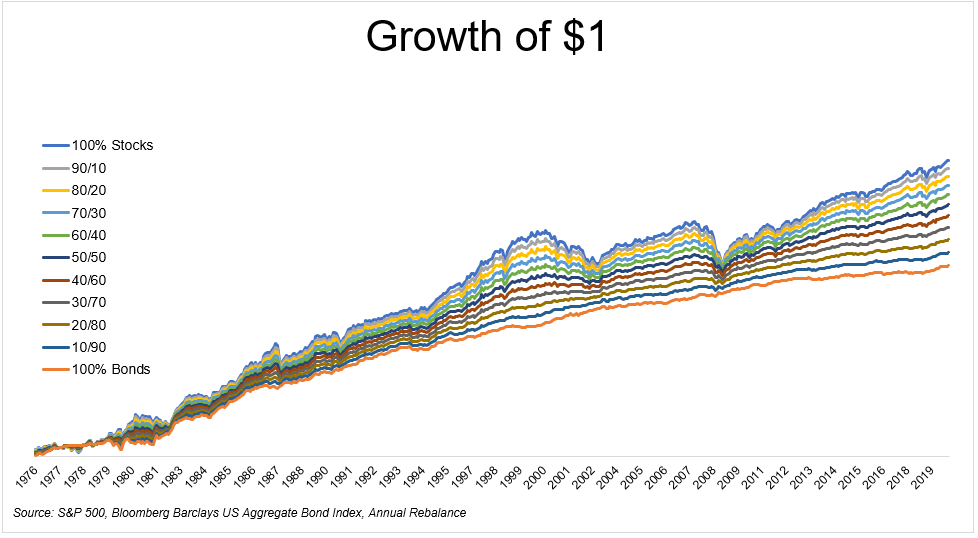

Риски основных классов активов

Основные классы: риск и прибыль

© Triumph of the Optimists: 101 Years of Global Investment Returns

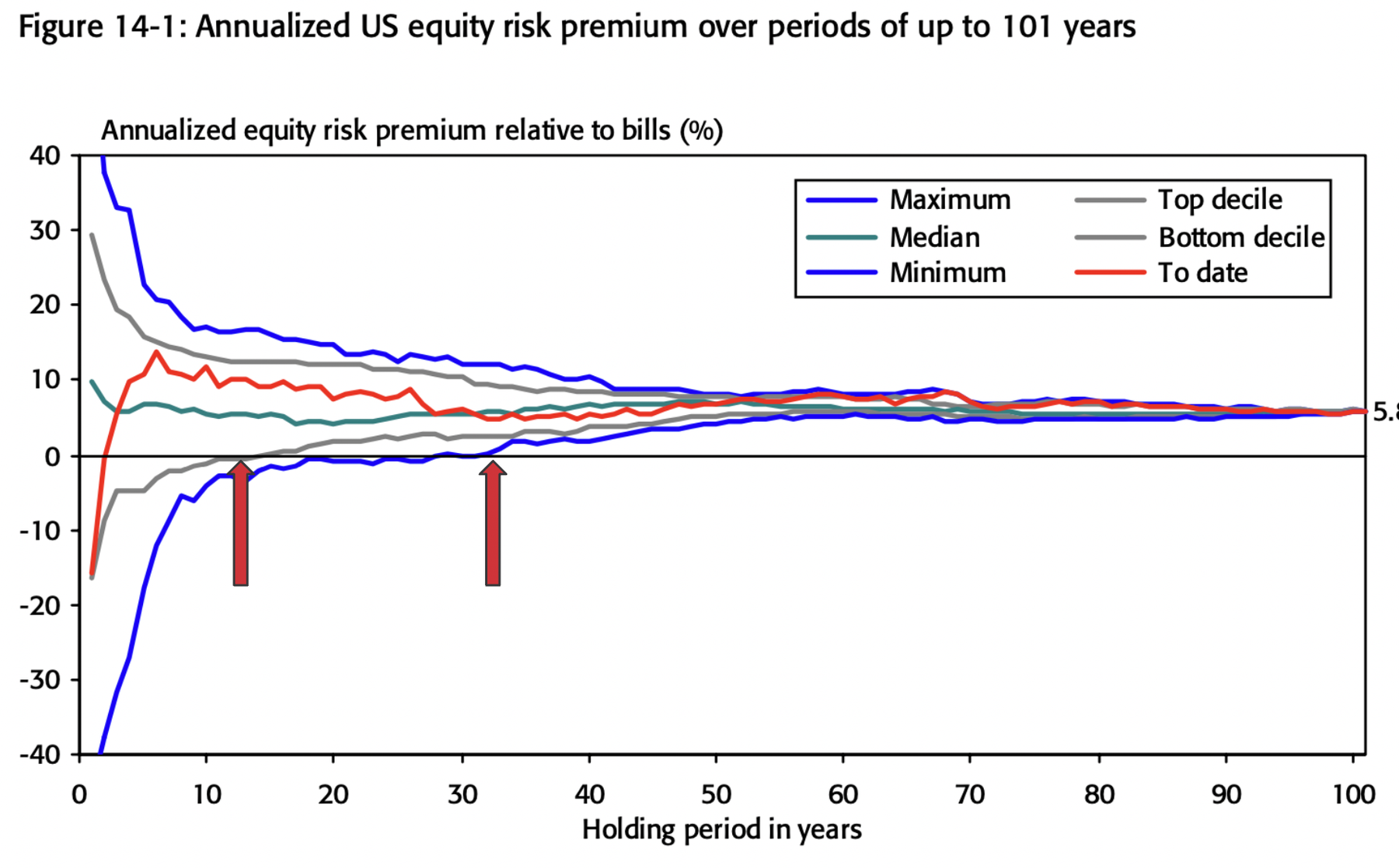

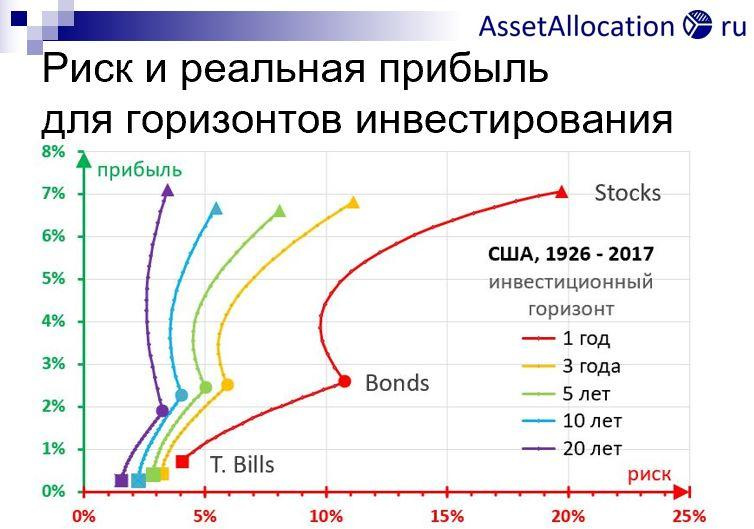

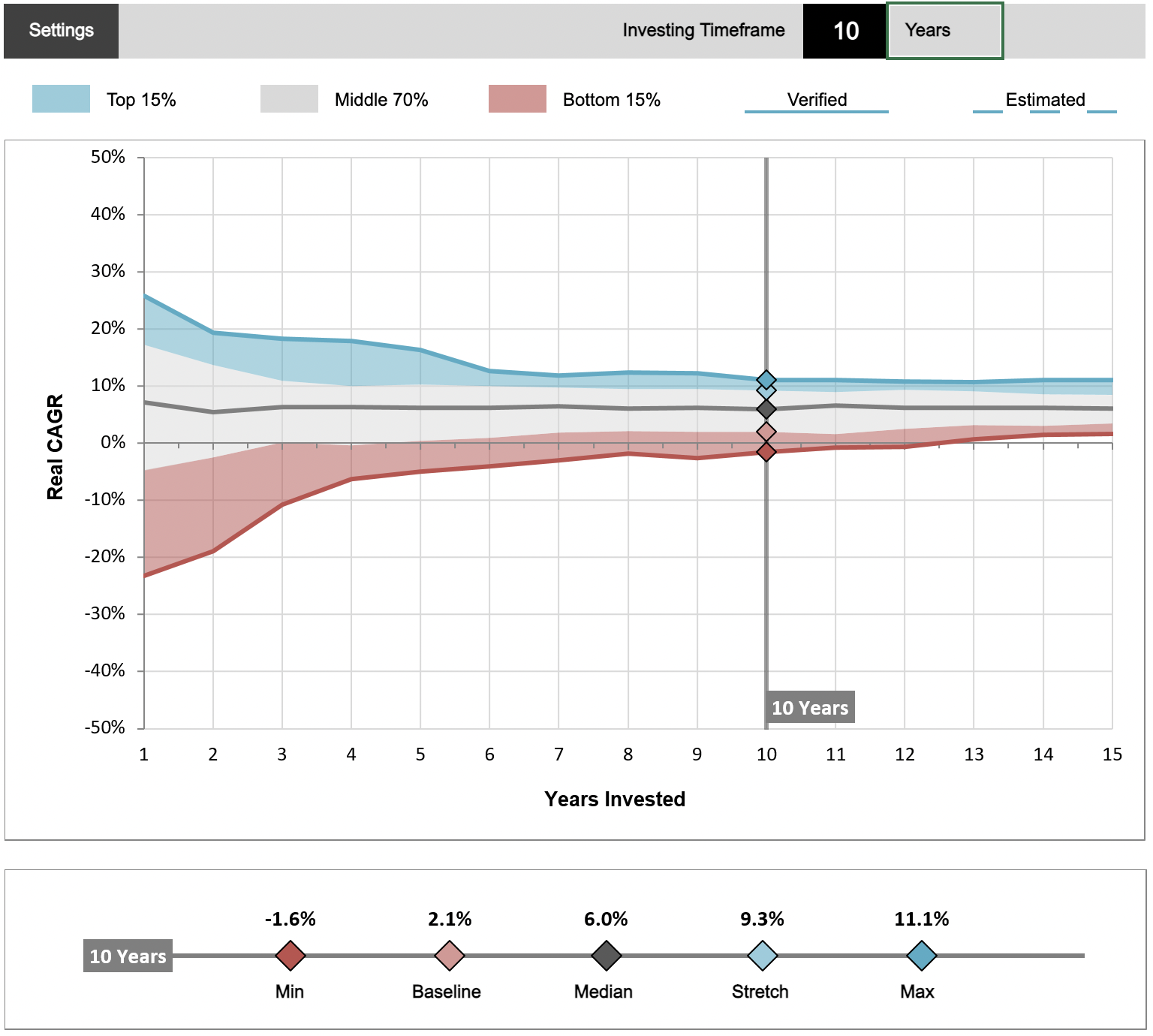

Основные классы: риск с годами

© Риск и реальная прибыль для горизонтов инвестирования | Записки инвестора

Основные классы: ликвидность

Ликвидность – это свойство актива быть быстро проданным по цене, близкой к рыночной.

Некоторые виды инвестиций наиболее чувствительны к этому риску.

- Недвижимость

- Доверительное управление

- ИСЖ, НСЖ, unit-linked

- Отдельные акции

Риски на FI

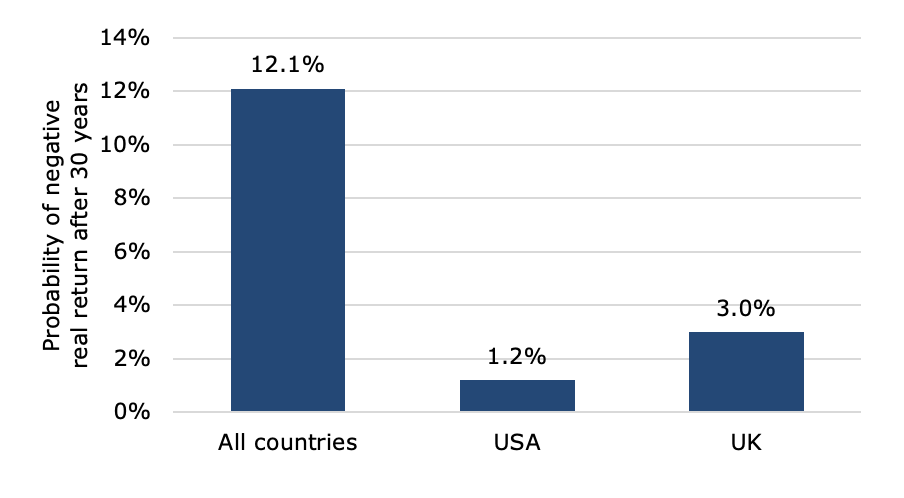

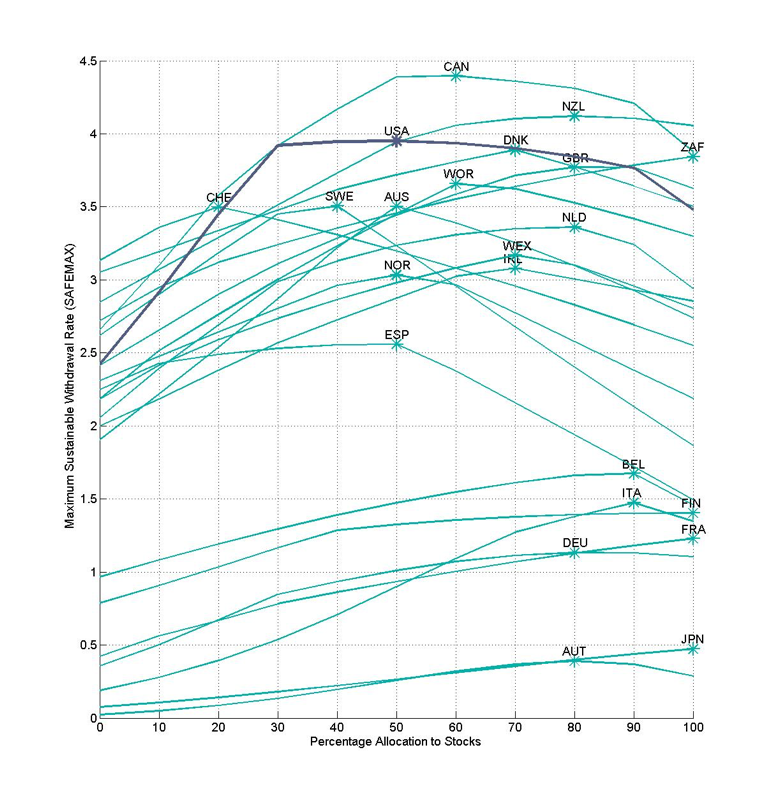

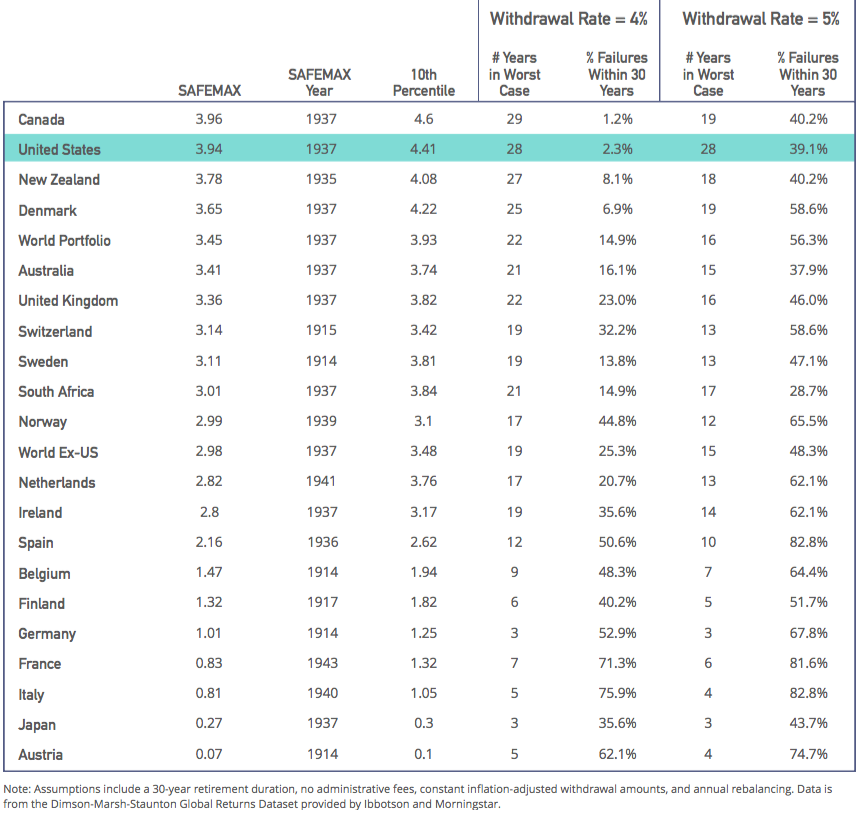

FI: неудачная страна

© Stocks in the long run… are still risky | Klement on Investing

© Does The 4% Rule Work Around The World? | Retirement Researcher

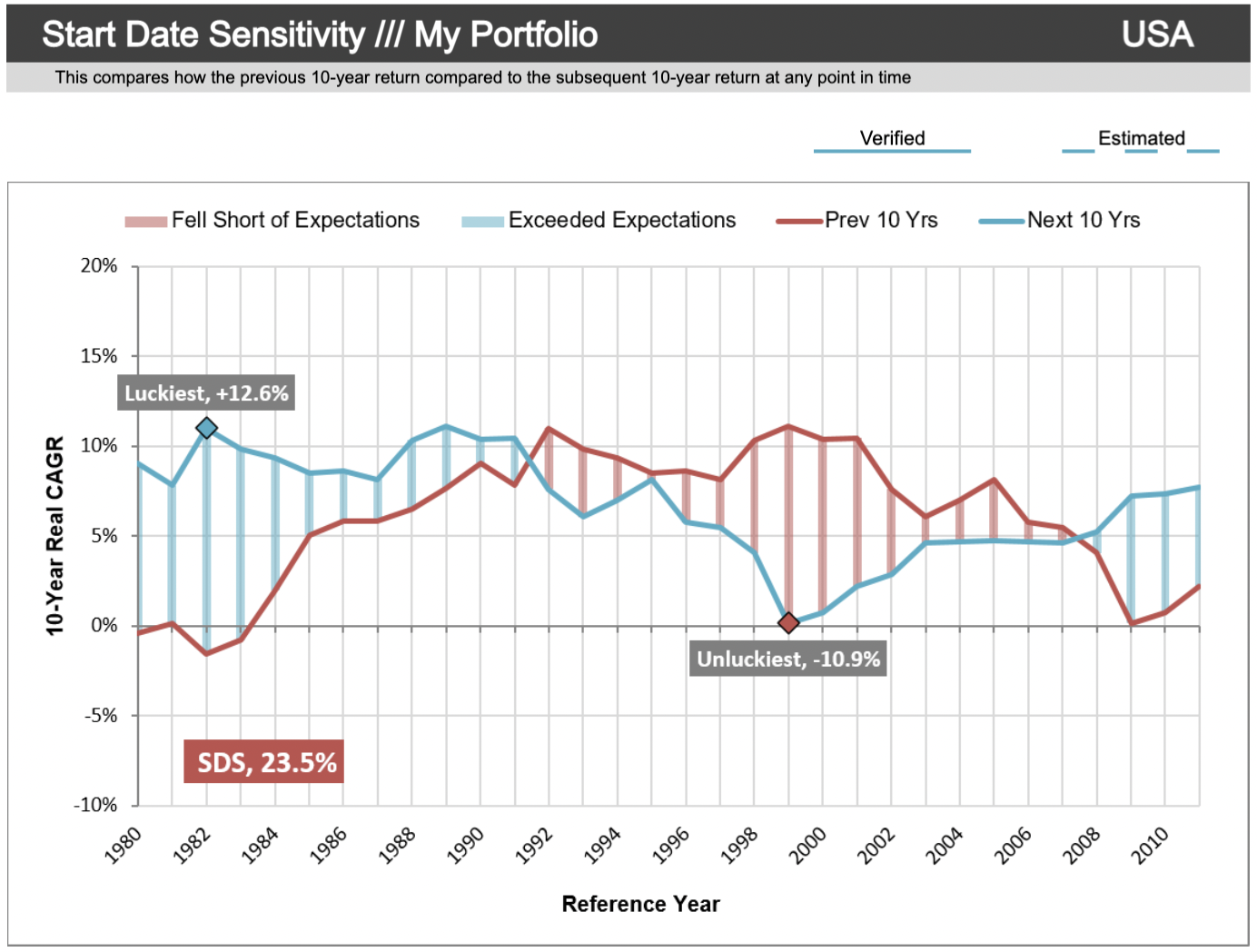

FI: неудачное начало

© START DATE SENSITIVITY | Portfolio Charts (60/40)

FI: первый год

© Do Bond Tents Beat a 60/40 Portfolio in Retirement? | FiPhysician

FI: бычий рынок в начале

В книге Rational Expectations вы сказали, что молодым инвесторам следует молиться о продолжительных медвежьих рынках. © Rational Reminder

Да, конечно. Из-за так называемой “череды доходности”, в фазе накопления вы должны молиться об ужасной доходности и большой волатильности, чтобы вы могли накапливать акции за бесценок.

© Уильям Бернстайн

© Уильям Бернстайн: Молитва о медвежьем рынке | Сергей Спирин

FI: проблемы в стране

- Инфляция

- Стагфляция = стагнация + инфляция (низкая доходность фондового рынка при высокой инфляции)

- Дефляция/Депрессия (Япония)

- Конфискация капитала государством

- Геополитическая катастрофа

© Уильям Бернстайн: Глубокий риск | Asset Allocation

FI: покупки на максимумах

© Стоит ли покупать на исторических максимумах? | Asset Allocation

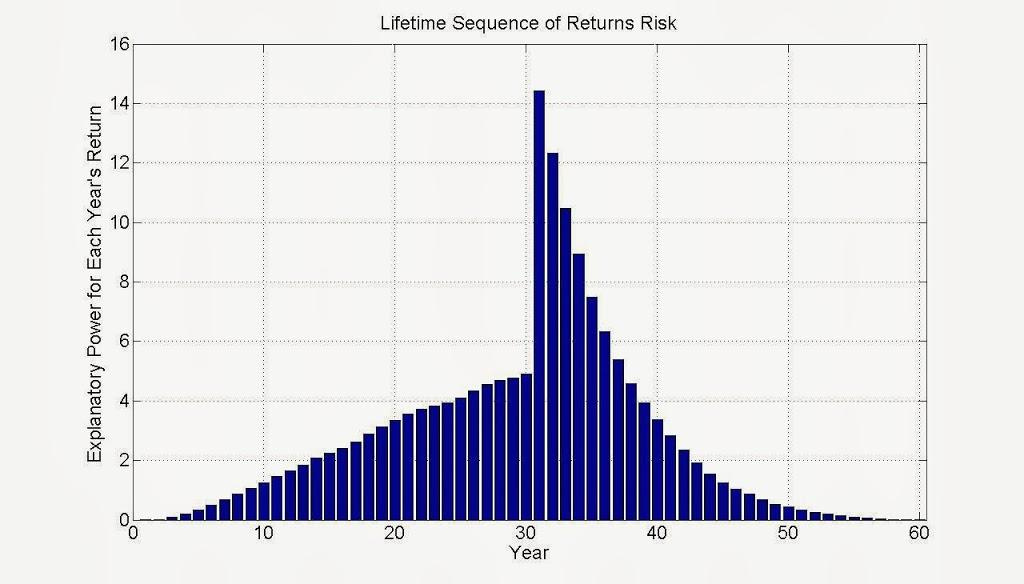

FI: последовательность доходов

Будущая доходность менее важна чем последовательность доходов

- Лучший этап для начала накоплений - до падения и рецессии

- Лучший этап для начала жизни с капитала - после падения и рецессии

После большого обвала на рынке можно смело уходить на отдых, если вас устроит размер изъятия.

© Правило 4% Часть 3 - Риск последовательности доходностей | Стокапер

FI: отклонение от цели

© LONG TERM RETURNS | Portfolio Charts (60/40)

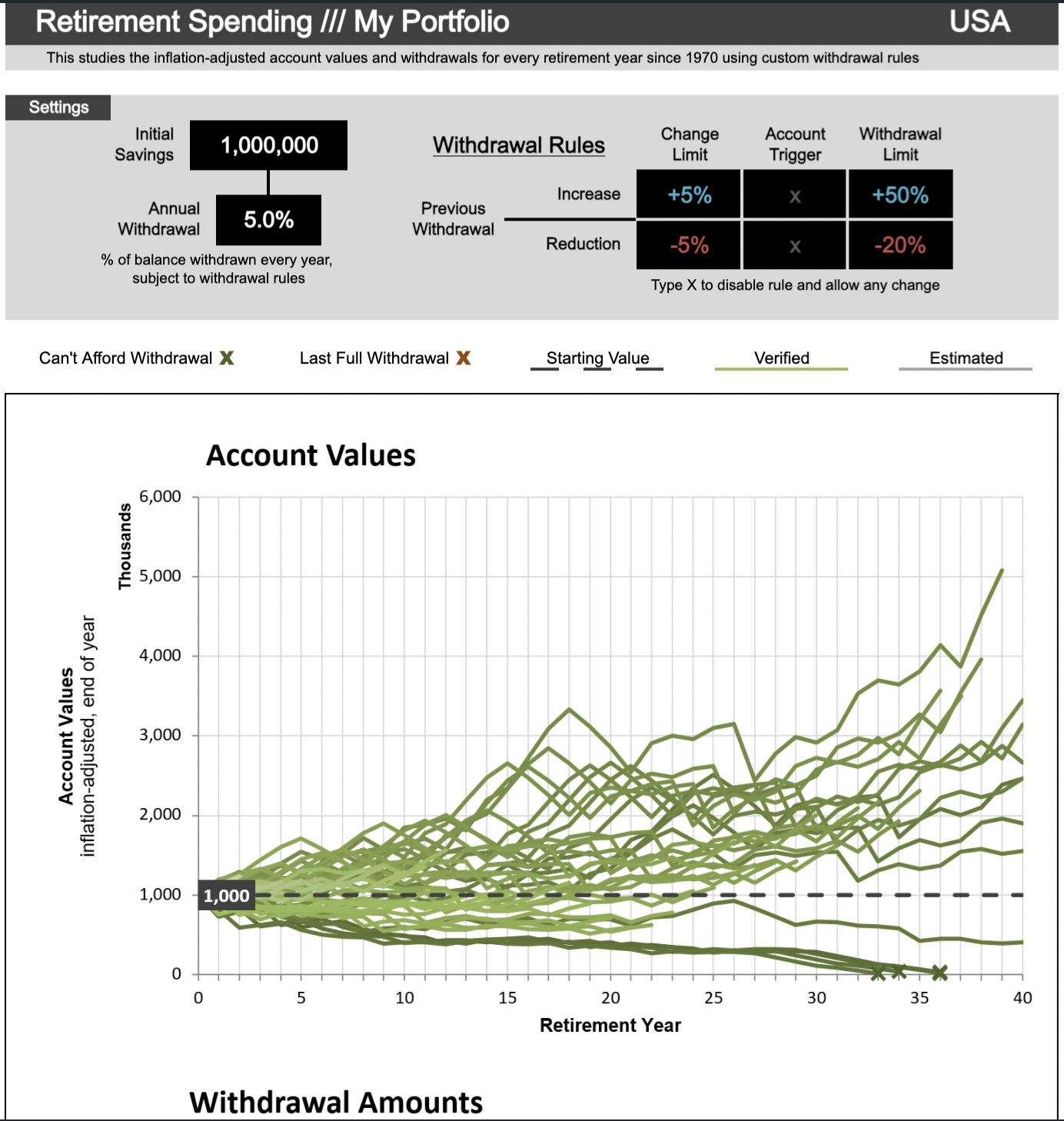

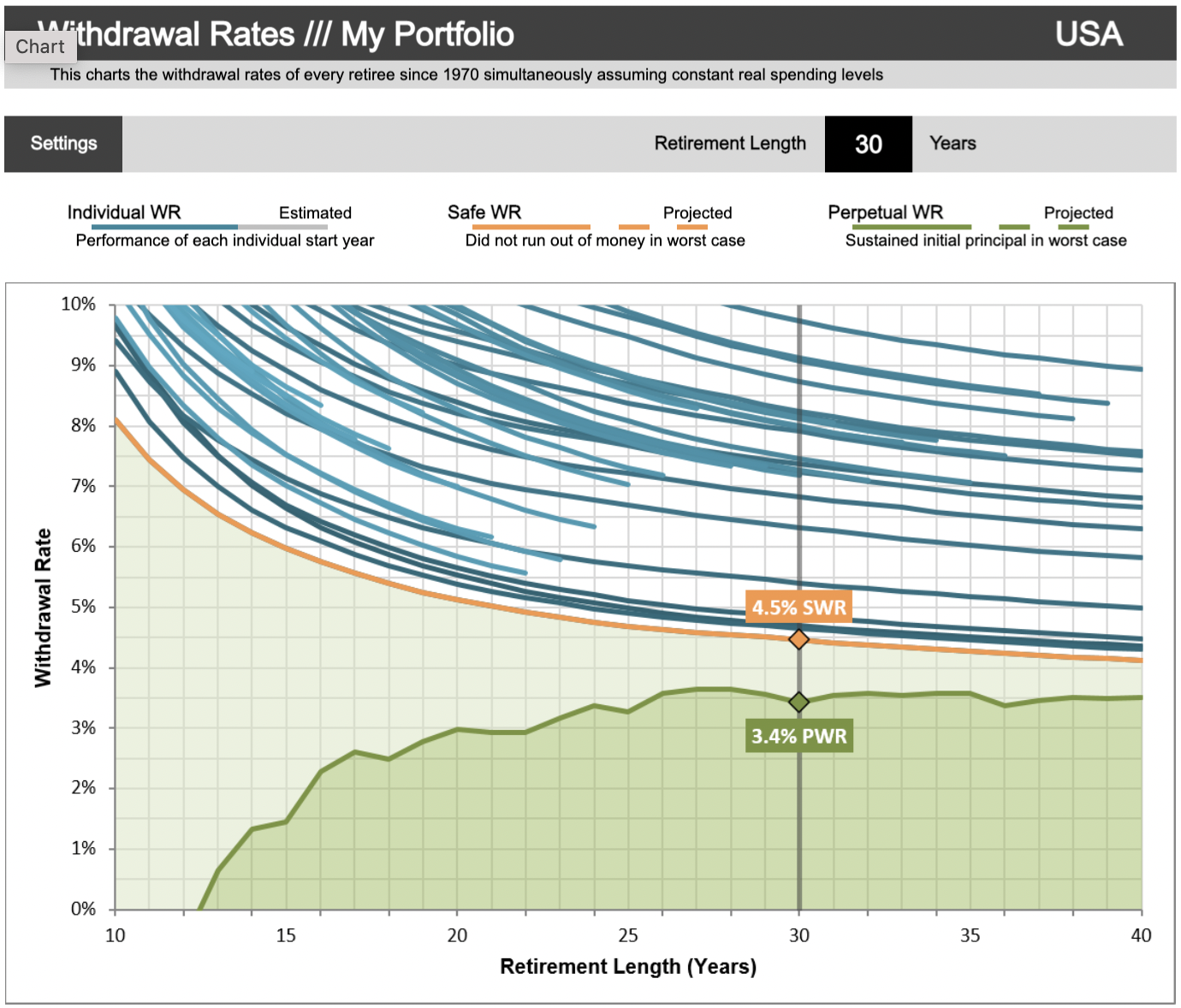

FI: излишнее изъятие

© RETIREMENT SPENDING | Portfolio Charts (60/40)

© WITHDRAWAL RATES | Portfolio Charts (60/40)

Риски брокеров

Брокеры: закрытие счета

Брокеры действовали по-разному, ограничивая список доступных стран

- Кто-то давал время вывести деньги, а опоздавшим отправлял бумажный чек на домашний адрес

- Кто-то блокировал операции покупки

- Кто-то переставал открывать новые счета но никак не трогал существующих клиентов

Можно открыть запасной брокерский счет, где доступны для покупки уже купленные у другого брокера бумаги, чтобы при необходимости перевести их без продажи

Брокеры: отсутствие счета

Явные признаки “кухни” - заведения, исполняющего сделки внутри себя, без выхода на реальной рынок и покупки реального имущества

- Contract for difference (CDF) вместо фондового рынка

- Плечо больше х3

Косвенные признаки:

- MetaTrader (MT): возможно, не весь брокер - кухня

- Отсутствие информации о депозитарии для бумаг: возможно, брокер неряшлив

Брокеры: высокие издержки

© Влияние издержек на прибыль инвестора | fintraining

Риски советников

Советники: некомпетентность

На правильные вопросы:

- «Какую долю капитала МНЕ правильно держать в облигациях?»

- «Где МНЕ лучше открыть брокерский счет?»

Не зная вашей ситуации:

- Терпимость к риску

- Горизонт инвестиций

Некомпетентные советники советуют:

- Классы активов кроме акций и облигаций

- Инструменты кроме диверсифицированных индексных фондов

- Конкретных брокеров и конкретный портфель

© Каких инвестиционных советников следует избегать (2 года назад) | Записки инвестора

Советники: конфликт интересов

У вас должен быть собственный план, на основе которого вы сами ищете то, что вам нужно. В инвестициях не бывает выгодной рекламы.

- Образовательные платформы зарабатывают на продаже курсов, хороших отзывов 50% “успешных” учеников им более чем достаточно

- Банки и страховые компании предлагают “срочные уникальные возможности, более выгодные чем депозиты”, объективно более выгодные только самим банкам и страховым

- Брокеры регулярно рассылают рекомендации, мотивирующие совершать больше операций и поэтому платить больше комиссий

- Друзья и родственники говорят "смотри, сколько уже накапало!" и вовлекают в пирамиды, в том числе неосознанно

Советники: мимикририя

Мимикрируя под компетентного советника: выясняя вашу ситуацию и предлагая относительно полезные решения - опытный (в продажах) советник всё еще работает на банк или брокера.

© Про бесплатные инвестиционные советы | Записки инвестора

Советники: дороговизна

I don't know where the stock market is heading or if interest rates are going up or down, but if you pay me 1% AUM to manage your money, I sure as heck will make something up!

© Rick Ferri | Twitter

Советники: иерархия ценности

© A Hierarchy Of The Value A Financial Advisor Provides | Kitces.com

Риски связанные с психологией

Психология: паника

Три ошибки, которых следует избегать во время спада рынка

- Отсутствие плана

- Фиксация на «потерях»

- Чрезмерная реакция или упущенная возможность

© Три ошибки, которых следует избегать во время спада рынка | Asset Allocation

Психология: панические продажи

Продавать бумаги имеет смысл только в следующих случаях

- Когда вы добились основных инвестиционных целей и собираетесь тратить капитал согласно плану

- Когда вам нужно провести ребалансировку

- Когда вам нужно обеспечить диверсификацию

- Когда вы ошиблись в инвестиционной стратегии

- Когда вы определили свое отношение к риску, временной горизонт или изменились обстоятельства

© When to sell stock: 5 cases where you should sell your stock | Fortune

Психология: страх риска

© Фондовый рынок движется к краху? | Asset Allocation

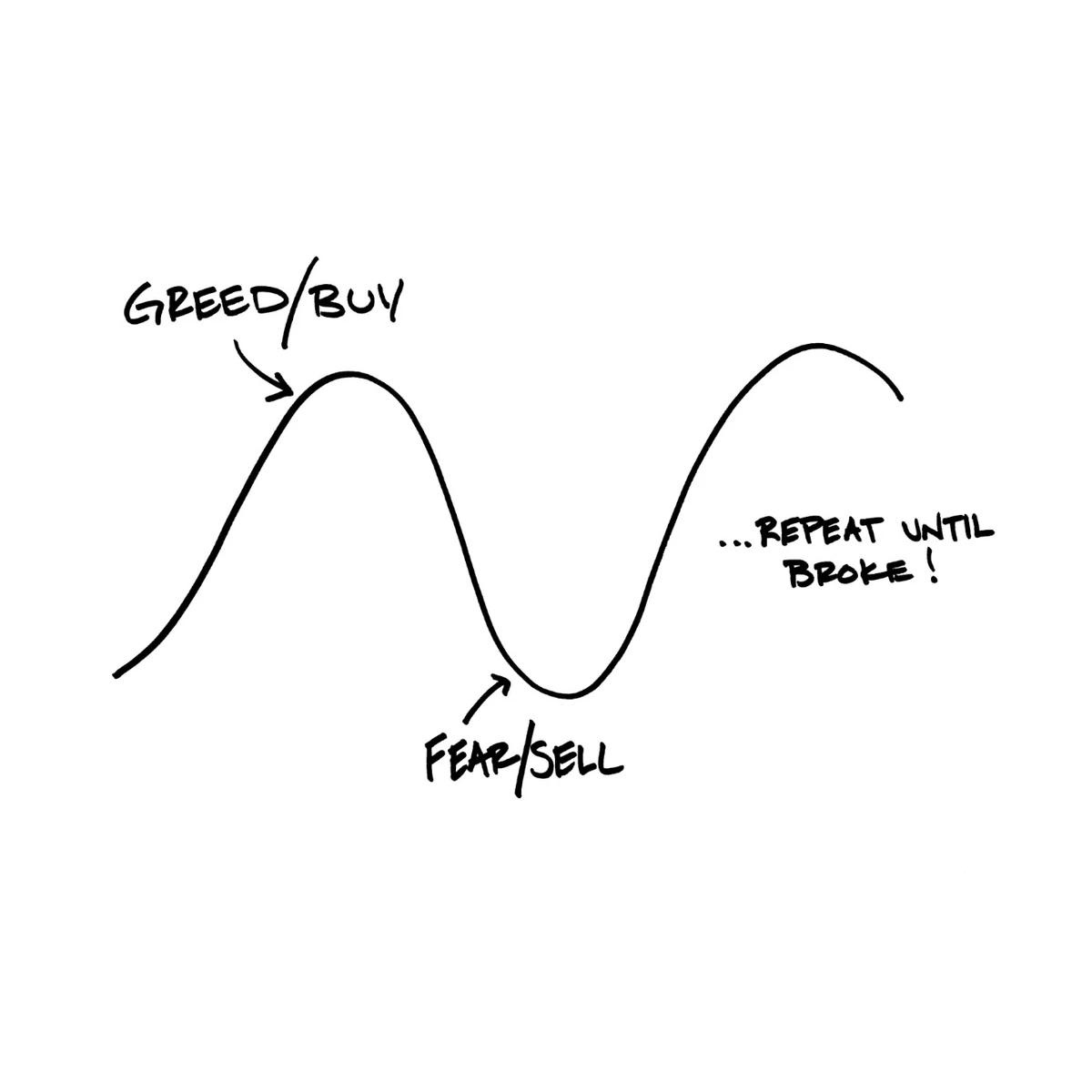

Психология: крайности

Жадность без страха

- Если вы считаете, что инвестируя должны быть готовы потерять все

- Значит вы хотите получить высокий доход, не понимая, откуда он возьмется

- Значит вы ожидаете высокую доходность там, где ничего не понимаете

Страх без жадности

- Если вы считаете, что в инвестициях главное - не потерять

- Значит вы не видите риск - но это не значит, что его нет

- Значит риск в том, чего вы не понимаете или не хотите замечать

© Две крайности | Записки инвестора

Психология: наивная диверсификация

Стратегия, применяя которую, инвестор просто инвестирует в ряд различных активов и надеется, что вероятность получения доходов от этого портфеля тем самым повышается. Использование этой стратегии не обязательно приводит к снижению связанных с портфелем рисков и даже может повысить эти риски.

- Включение в портфель сразу многих фондов, покупающих ценные бумаги одних и тех же характеристик

- Покупка и курицы и яйца

Психология: скука

Я вполне обеспечен, чтобы позволить себе не работать, но недостаточно богат, чтобы заниматься чем-то супер-интересным. Откровенно говоря, мне стало скучно. Назову причины своего «недомогания»:

- жена небезосновательно считает, что домашние обязанности я должен взять на себя;

- все близкие, включая жену, по-прежнему трудятся целыми днями;

- дети в том возрасте, когда общение с родителями им в тягость;

- у меня очень консервативная ставка изъятия средств из инвестиционного портфеля (~1,5%), нет денег на излишества;

- вокруг меня довольно много по-настоящему богатых и влиятельных людей, и все они погружены в более важные задачи, чем я.

© Early Retirement: Boring | Finumus

Психология: авторитаризм в семье

Доминирование в отношениях - это, возможно, приятно. Но у такой семьи более низкая диверсификация с точки зрения принятия важных решений.

- Допустим, вы ошибаетесь в 20% случаев. Жена - в 30% случаев (простите, женщины, мы моделируем ситуацию).

- Если все решения будете принимать единолично вы, то ваша семья будет ошибаться в 20% случаев.

- Если вы будете принимать решения на равных, без "главного голоса", то вероятность ошибки в вашей семьей будет в диапазоне от 20% до 20% * 30%=6%, в зависимости от ваших переговорных навыков.

Риски при изучении исследований

Исследования вне консенсуса

Типичная научная статья — это "известие с полей сражений", краткое сообщение из-за пределов известного, написанное профессионалами для своих ближайших коллег.

Ошибочным там может быть более-менее всё, хотя изложенным "сырым фактам", как правило, всё-таки обычно можно доверять ("сырой факт" — это "при вот такой вот постановке эксперимента мы имеем вот такие вот значения исследуемых параметров", точка), хотя тут тоже может быть элемент недобросовестности.

И только постепенное накопление большого количества новых фактов, независимо подтверждённых и объединённых какой-то общей интерпретацией, двигает научный консенсус. "Завтра" он не пересматривается. И отдельные статьи могут иметь смысл только в его контексте.

© Telegram: Andrei Bolkisev

Исследования на данных

По акциям и облигациями больше всего данных и исследований. По сравнению, например, со структурными нотами или акциями автомобилестроителей. Если хочется собрать портфель с понятными характеристиками (на основе данных и исследований), лучше взять такие детали конструктора, которые сами по себе имеют понятные характеристики - а не что-то без данных или исследований.

- Не подбирайте активы под результат инвестиций

- Предсказуемо: комбинация фонда акций мира и фонда облигации мира

- Непредсказуемо: комбинация смешанного фонда из облигаций мира и секторальных акций и смешанного фонда облигаций мира и золота

Исследования бэктестами

© Backtest Portfolio Asset Allocation | Portfolio Visualizer

Контроль рисков ребалансировкой

Ребалансировка – это процесс восстановления изначально выбранной структуры портфеля. Инвестору необходимо продать излишек активов, которые принесли наибольшую доходность, и докупить инструменты, которые пока не оправдали возложенных на них ожиданий.

- Классы активов отклонились от желаемого распределения

- Риск портфеля отклонился от изначального значения

- Изменились терпимость к риску или горизонт инвестиций

- Вы пополняете свой портфель или забираете деньги из портфеля

© Don't Let the Market Set Your Asset Allocation | Mel Lindauer

Кошмары

© My Investing Nightmare | Of Dollars And Data

Кошмары для криптанов

© Terra price today, LUNA to USD live, marketcap and chart | CoinMarketCap

Самостоятельная работа

Оцените свою терпимость к риску с помощью Investor profile questionnaire: Schwab: Investor Profile Questionnaire.

Предположите, какая пропорция акций и облигаций вам подходит.

Оглавление

- Введение и досье автора

- Зачем сберегать деньги?

- Классы активов

- Инструменты

- Активные инвестиции

- Возможные цели инвестиций

- Справочник рисков

- Брокеры и банки

- Банковские переводы и валютный контроль

- Налоги и оптимизации

- Модельный портфель

- Ведение портфеля

- Командный проект и факультативное чтение

Ссылки

Видео: https://bit.ly/3zFOtym

Канал в Телеге: https://t.me/asset_allocation_FOMO

Спорная формулировка (как раз из тех, которые заставляют @gregbar писать длинные посты). Я думаю, все мы без труда сможем подобрать примеры доходности в инвестициях, которая сильно выше среднерыночной.

Если полезность максимально консервативных активов я еще могу понять (если они дают доходность), там максимальная рискованность сама по себе - сомнительная штука. Кому может понадобиться настолько рискованный актив, насколько это вообще возможно? Как написано справедливо чуть выше по тексту, с ростом риска доходность не обязательно так же растет, так что максимизация риска - весьма спорная цель.

Для избежания двусмысленности, лучше пояснить - это реальные или номинальные данные? Вроде в других местах везде речь шла про реальные.

Окей, ну вот здесь показывать номинальные данные - это точно очень не очень! Для облигаций основной риск - инфляционный. Глядя на этот график, люди никак не догадаются, что облигации в реальном выражении исторически падали более чем на 70%.

Я бы время поменял: "приносили" =)

Кстати, золота не хватает в примерах просадок!

Этот график как-то уж сильно контрастирует с фразой выше "Акции приносят доход на любом интервале от 30-ти лет", тут должно выжить что-то одно из двух)

Тут просто не понял, о чем речь.

Общее: список рисков очень длинный. С учетом того, что голова человека удерживает уже пунктов семь с большим трудом - мне кажется, здесь опять не помешала бы какая-то логичная структура. Я бы прямо сделал картинку с деревом разных рисков (там явно можно погруппировать всяко).