Всем привет. Это десятая часть из одноимённой серии статей, призванной подготовить с нуля новичка (условных бабулю, ИТ-шника, врача) к пассивным инвестициям.

В предыдущих сериях

- Введение и досье автора

- Сберегайте от 20% до 70% для FI - финансовой свободы и сытой пенсии

- Ждите не более 5% годовых сверх инфляции при максимальном риске

- Покупайте широко диверсифицированные индексные фонды, лучше ETF

- Избегайте нездоровой зависимости от активных инвестиций

- Снижайте издержки, цельтесь в 3% (2%) изъятия для 30-ти (60-ти) лет FI

- Снижайте риск ближе к FI, особенно в первые годы после её начала

- Откройте к FI по 2 брокерских счета в США, Европе и стране FI

- Храните подтверждение всех доходов, минимизируйте движение капитала

- Станьте резидентом страны с низкими налогами, но не гражданином. В ваших интересах по своей инициативе платить налоги и представляться налоговым резидентом хотя бы в одной стране каждый календарный год. Оптимизация налогов потребует их самостоятельного расчета без помощи налогового агента, но с помощью налоговых адвокатов. Год переезда - год возможностей.

Правила принятия решений

- Источник прибыли - компенсация риска. Например, ожидаемое соотношение риска и доходности акций выше, чем своей недвижимости: диверсификация целых рынков акций выше, чем у одного объекта недвижимости, а его риск не компенсируется.

- Фундаментальные законы первичнее исторических данных. Например, ожидаемая доходность акций выше, чем облигаций, потому что для растущих и зрелых (уже входящих в индекс) компаний долговое участие выгоднее долевого - а не потому что акции принесли в 20-м веке больше прибыли чем облигации.

- Фундаментальные законы уверенно подтверждаются историей. Например, факторы (micro-cap или value или другие) должны наблюдаться на подавляющем численном большинстве сопоставимых по размеру выборок за прошлую сотню лет или за весь двадцатый век.

- Разумнее контролировать риск, а не прибыль. Например, стоит покупать местные акции для снижения риска роста местного рынка - но не потому что у местных акций больший потенциал.

- У каждого решения должны быть сильные альтернативы. Например, пассивное инвестирование не имеет альтернатив лучше без инсайда, доступа к инфраструктуре и арбитражным возможностям.

- Категоричность без доказательств - признак слабой позиции. Например, нельзя утверждать, что абсолютно невозможно регулярно превосходить результаты рынка, выбирая отдельные бумаги.

© Какое ваше правило буравчика при принятии инвестиционных решений?

Составление портфеля

Финансовая подушка

Сбережения на случай утраты платежеспособности или недоступности средств на счету иностранного банка или брокера

- На 3-6 месяцев расходов.

- В валюте расходов или корзине валют.

- В быстром доступе: вклад, кредитка. Брокер - не подходит: поступление денег на брокерский счет после продажи бумаг займет два рыночных дня в режиме торгов T+2. Вывод средств в банк непредсказуем и занимает от дня до месяца. Иностранный брокер - совсем не подходит: банк может запросить подтверждение происхождения средств. Исключение: если брокер даёт доступ к средствам сразу после продажи бумаг через банковскую карту, то может быть более предпочтителен ETF на короткие облигации из-за более высокой ожидаемой доходности и более надежной системы хранения в депозитарии.

Акции: без усложнений

© Портфель "Шалтай-Болтай" | Fintraining

Акции мира: выбор по умолчанию

Приносящая основной доход рисковая часть портфеля

Выбор по умолчанию: Vanguard FTSE All-World UCITS ETF, LSE: VWRA

Подробный разбор фонда: Gerd Kommers Weltportfolio-Strategien 2018

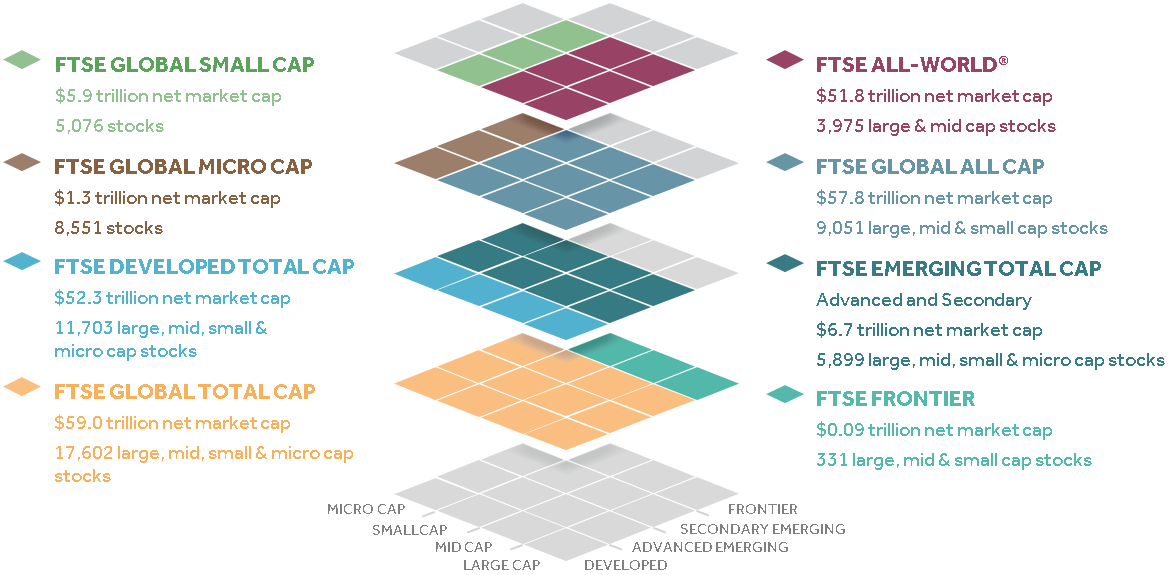

Акции мира: образец полноты

© FTSE Global Equity Index Series spotlight | FTSE Russell

Акции мира: альтернативы (без Frontier и Micro Cap)

Выбор по умолчанию, ирландский accumulating ETF (*1): VWRA

- Торгуемый в США, выплачивающий дивиденды: VT

- Европейский с компаниями малой капитализации, мелкий и дорогой: IMID

- Социально-сознательный: V3AA

- С наименьшим суммарным TER в США: 60% VTI + 40% VXUS

- Европейский с наименьшим TER: 10% EIMI + 79% SWDA + 11% WSML

- Материковая диверсификация (*2): 60% VTI + 10% EIMI + 30% FXDM

- Московская биржа (*2) (*3): 60% FXUS + 10% VTBE + 30% FXDM

(*1) - без компаний малой капитализации

(*2) - без компаний развитых стран малой и средней капитализации

(*3) - без компаний США малой капитализации

© Все варианты сборки "акций мира по капитализации" из ETF

Пример поиска альтернатив

Например, нужно диверсифицировать LSE: VWRA по ETF провайдеру

- Ищем среди Blackrock/iShares по фильтрам: ETF, Equity, Global, Core, альтернативой был State Street SPDR

- Находим по проспектам части "всего мира по капитализации": SWDA - развитые страны (DM), EIMI - развивающиеся страны (EM)

- Ищем на сайте индекса MSCI World, что доля EM составляем 11.6%, значит VWRA = 11.6% EIMI + 88.4% SWDA

- Находим в Swedbank по фильтру "iShares Core MSCI" точные совпадения по тикерам из вкладки Listings в проспектах ETF

- Находим IWDA.AS и EIMI.MI: интегральный TER: 0.18 * 11.6 + 0.2 * 88.4 = 0.19768 вместо 0.22 у VWRA, два тикера увеличат минимальную комиссия за сделку с €11 до €22 и нужно будет вручную поддерживать их пропорцию

Акции страны FI

Страховка от роста местных экономики и ВВП быстрее остального мира.

Согласно © 50 Years of Investing in the World (Part 3) | Financial Page, оптимальный перекос в акции страны FI составляет до 20%.

Согласно © Одна большая проблема учения о ставке изъятия (SWR) | Teletype: disputy, перекос в локальные активы иногда помогает в странах с валютой расходов, отличной доллара США.

- РФ: FXRL или VTBX или TMOS или SBMX

- США: VTI - Vanguard Total Stock Market ETF

- Германия: DAXEX - iShares Core DAX® UCITS ETF (DE)

- Литва: -

- Беларусь: -

Облигации

Снижают риск во время просадки акций и стабилизируют денежный поток благодаря низкой корреляции с акциями.

Так как облигации нужны в портфеле для снижения риска, то выбирая облигации, нужно стремиться к оптимизации по частично взаимоисключающим параметрам

- Максимально широкая диверсификация: облигации мира.

- Уход от валютного риска. Если вы сомневаетесь, что валюта расходов доживет до конца вашего инвестиционного горизонта, лучше используйте резервные USD/EUR. Хеджирование в валюту расходов (может нести в себе дополнительные риски © Фонд FinEx FXRB на российские облигации обнулился, инвесторы потеряли все вложенные деньги | Финансы на vc.ru)

- Снижение кредитного риска.

- Защита от инфляции: инфляционные линкеры.

Облигации США

Предсказуемое изъятие, высокий кредитный рейтинг: BND

Облигации мира

Высокая диверсификация, защита от просадки доллара:

- BNDW - Vanguard Total World Bond ETF

- AGGU - iShares Global Aggregate Bond UCITS ETF | USD Hedged

- AGGG - iShares Core Global Aggregate Bond UCITS ETF

Облигации страны FI

Облигации мира с хеджированием в валюту расходов

- Своевременное наличие в портфеле облигаций нового мирового гегемона

- Снижение риска просадки покупательской способности валюты США

Облигации страны FI, на примере США

- Предсказуемая корректировка суммы изъятия на инфляцию США

- Только для США: более высокий кредитный рейтинг (BND vs. BNDW)

Облигации низкого качества

В случае рублевых целей, добавление в портфель вплоть до 40% зарубежных облигаций с лучшим кредитным качеством, несмотря на их валютный риск, не увеличивало общий риск реальных доходностей, а уменьшало его, делая такие портфели более эффективными.

© Облигации | Блог Capital-Gain.ru

Варианты облигаций для стран

РФ - ₽, две составляющих, т.к. у РФ низкое кредитное качество:

- ⅔ FXRU или не-ETF: суверенные (SBGB) + корпоративные (VTBB/SBRB) или инфляционные INFL

- ⅓ BNDW / AGGG / AGGU

США, Беларусь - $, два варианта, т.к. нет коллективного консенсуса:

- Для предсказуемой суммы изъятия и высокого кредитного качества: BND - Vanguard Total Bond Market ETF

- Для максимальной диверсификации по развитым странам и валютам: BNDW / AGGG / AGGU

Германия, Литва - €

AGGH - iShares Core Global Aggregate Bond UCITS ETF | EUR Hedged

Облигации кочевника

Если вы не знаете, где будете жить - можете выбрать США в качестве виртуальной страны FI.

Сильные стороны

- Более предсказуемая безопасная ставка изъятия (SWR)

- Возможность не менять инвестиционный портфель при переезде

- Стабильность валюты

Слабые стороны, сокращающие покупательную способность

- Инфляция страны FI может значительно превысить инфляцию в США

- Изменение курса в невыгодную сторону

- Зависимость стратегии от еще одной валюты, кроме валюты расходов

© "Проблема кочевника": как инвестировать тому, кто не знает где он будет жить? | Артём Крумпан

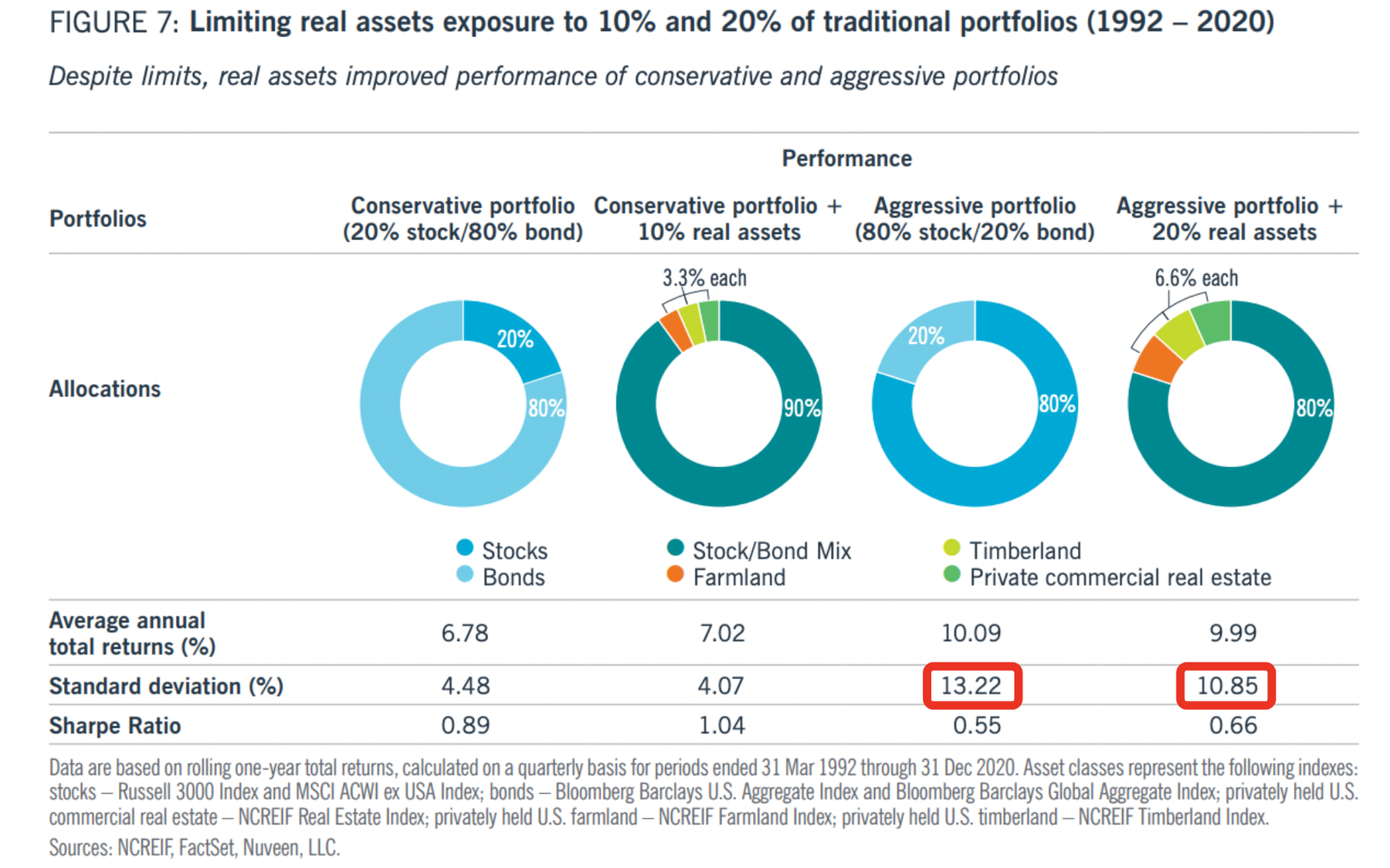

Недвижимость

© Resiliency and diversification from uncorrelated market exposure | Nuveen

Primary residence

Вводные

Реальный рост средних цен недвижимости, за вычетом издержек, без учета рентного дохода и налогов, согласно The Rate of Return on Everything, 1870-2015 | NBER - 1.15%

Средний размер арендной платы в 2021-м году, согласно Current Gross Rental Yield City Centre by City | Numbeo:

- В Минске - 4.75%

- В Вильнюсе - 3.75%

- В Москве - 3.48%

- В Берлине - 3.32%

- В Порто за пределами центра - 6.29%

Налоги, согласно Недвижимость | Onfin:

- На Западе - 1%

- В СНГ - 0.2%

Primary residence vs. акции мира

Сравнение покупки квартиры и аренды квартиры с покупкой акций мира.

Покупка акций мира и аренда недвижимости

- В Минске +5.8% - 4.75% = +1.05%

- В Вильнюсе +5.8% - 3.75% = +2.05%

- В Москве +5.8% - 3.48% = +2.32%

- В Берлине +5.8% - 3.32% = +2.48%

- В Порто за пределами центра +5.8% - 6.29% = -0.5%

Покупка недвижимости: +1.15%

Например, выгода покупки в Вильнюсе: 1.15% - (5.8% - 3.75%) = -0.9%.

Primary residence: ипотека

Покупка акций мира и аренда недвижимости выгоднее чем покупка недвижимости, при готовности брать риск и Gross Rental Yield ниже

- 5.8% - 1.15% + 1.0% = 5.65% на Западе

- 5.8% - 1.15% + 0.2% = 4.85% в СНГ

Например, выгода покупки недвижимости в Порто (Португалия) за пределами центра: 1.15% + 6.29% - 5.8% = 1.64%.

Ипотека c 20% первого взноса под 2% годовых, доходность на капитал: (1.15% + 6.29% - 1.0% - (2% * 80%)) / 20% = 24.2% годовых.

Выводы

Жить самостоятельно - выгоднее чем сдавать, так как нет налогов, рисков неплатежа и простоя.

Факторы в пользу покупки primary residence против аренды:

- Если расчетная выгода: Ипотека / аренда + инвестирование | Onfin

- Если льготное налогообложение для первого жилья

- Если покупка акций мира менее выгодна из-за низких налогов на недвижимость в стране и высокого Gross Rental Yield объекта

- В критичные к риску несколько лет до и особенно после начала жизни с капитала отсутствие ренты снизит Sequence of Returns Risk

- Если нужна вынужденная дисциплина

- Если необходимо плечо, и ипотека дешевле плеча от брокера

© Покупка vs. аренда primary residence

Суммарные активы страны FI

Важно контролировать не только доли классов активов в составе портфеля, но и суммарную долю страны FI.

Предполагая материковую диверсификацию.

Например, Батл: Скорее отнимут активы в РФ или Скорее отнимут активы за пределами РФ | Клуб RationalAnswer показывает высокие риски владения активами за пределами РФ для резидентов РФ.

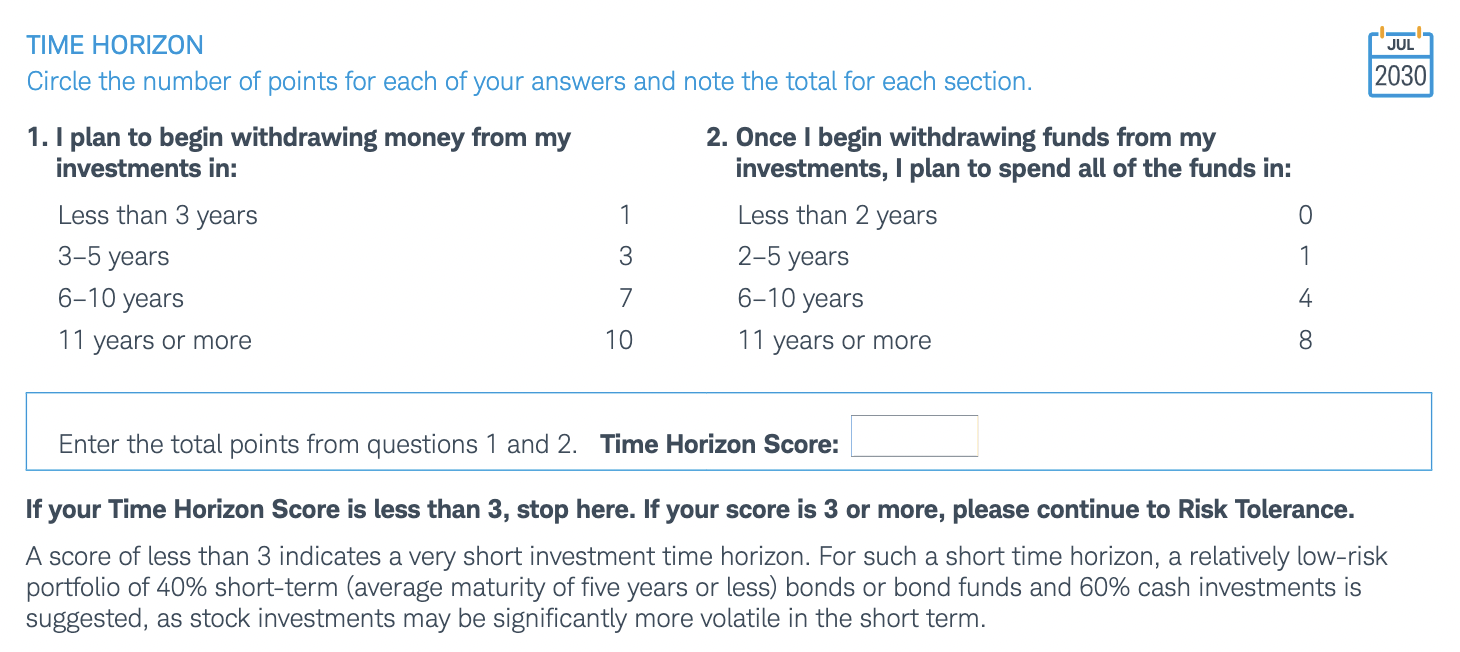

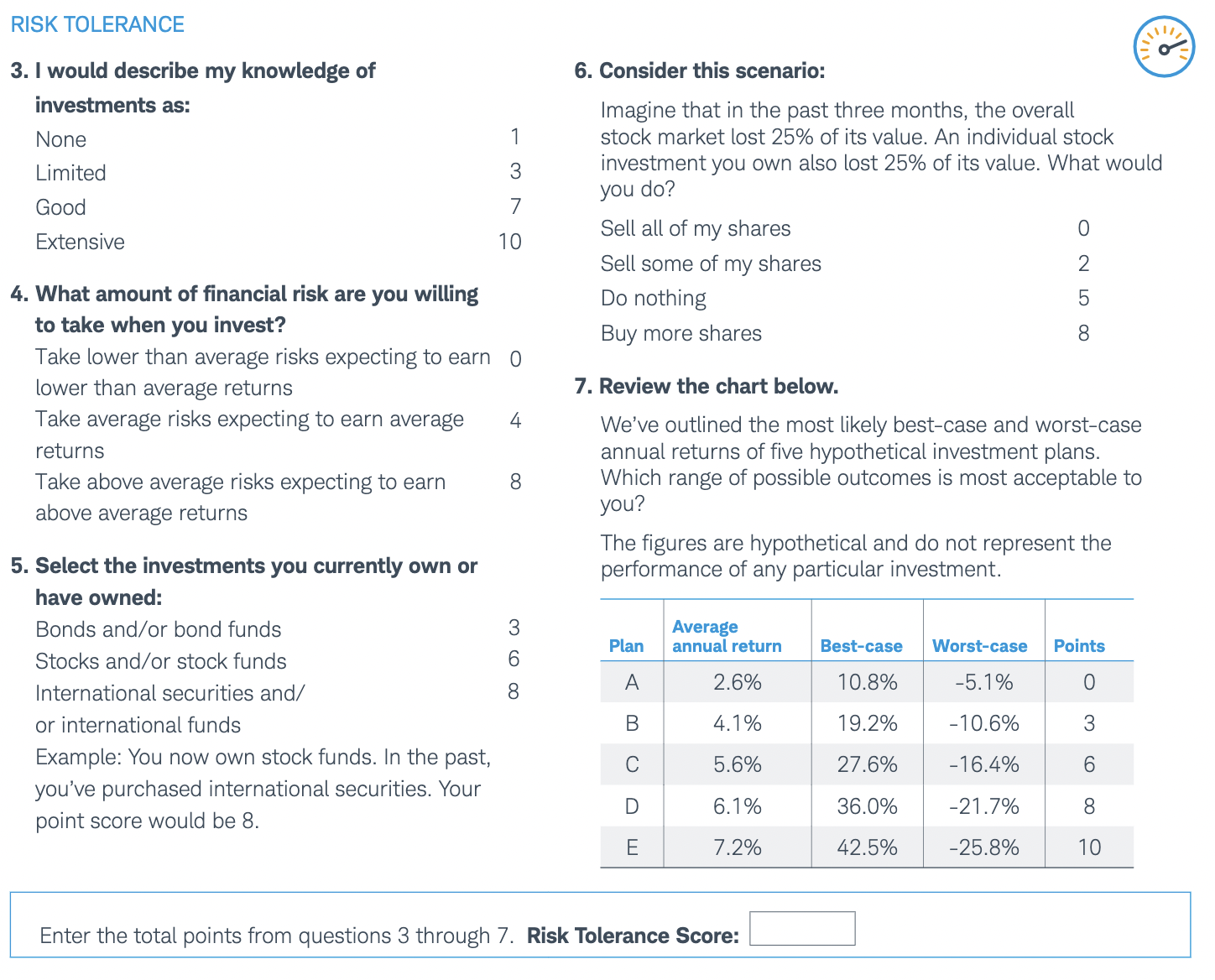

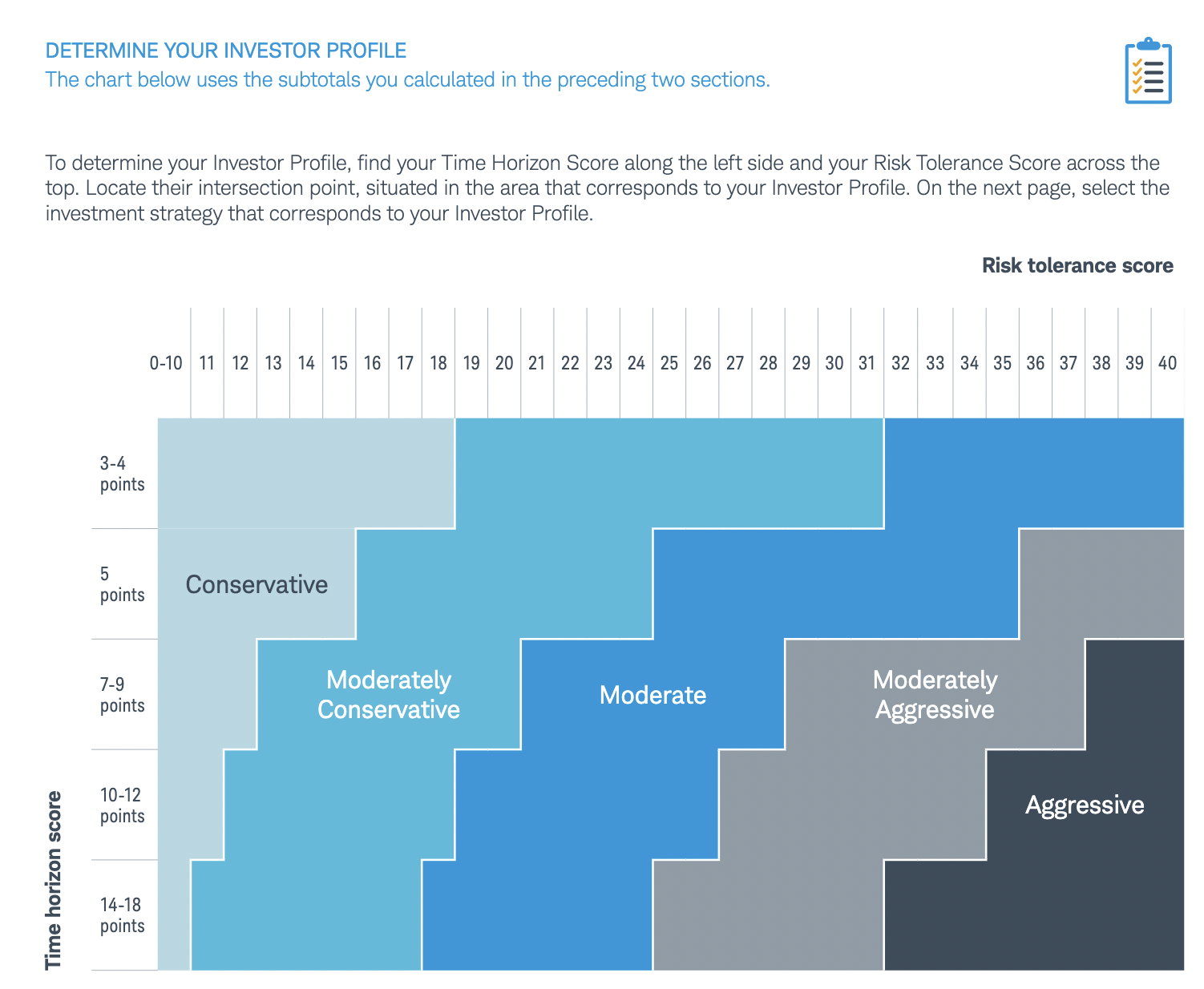

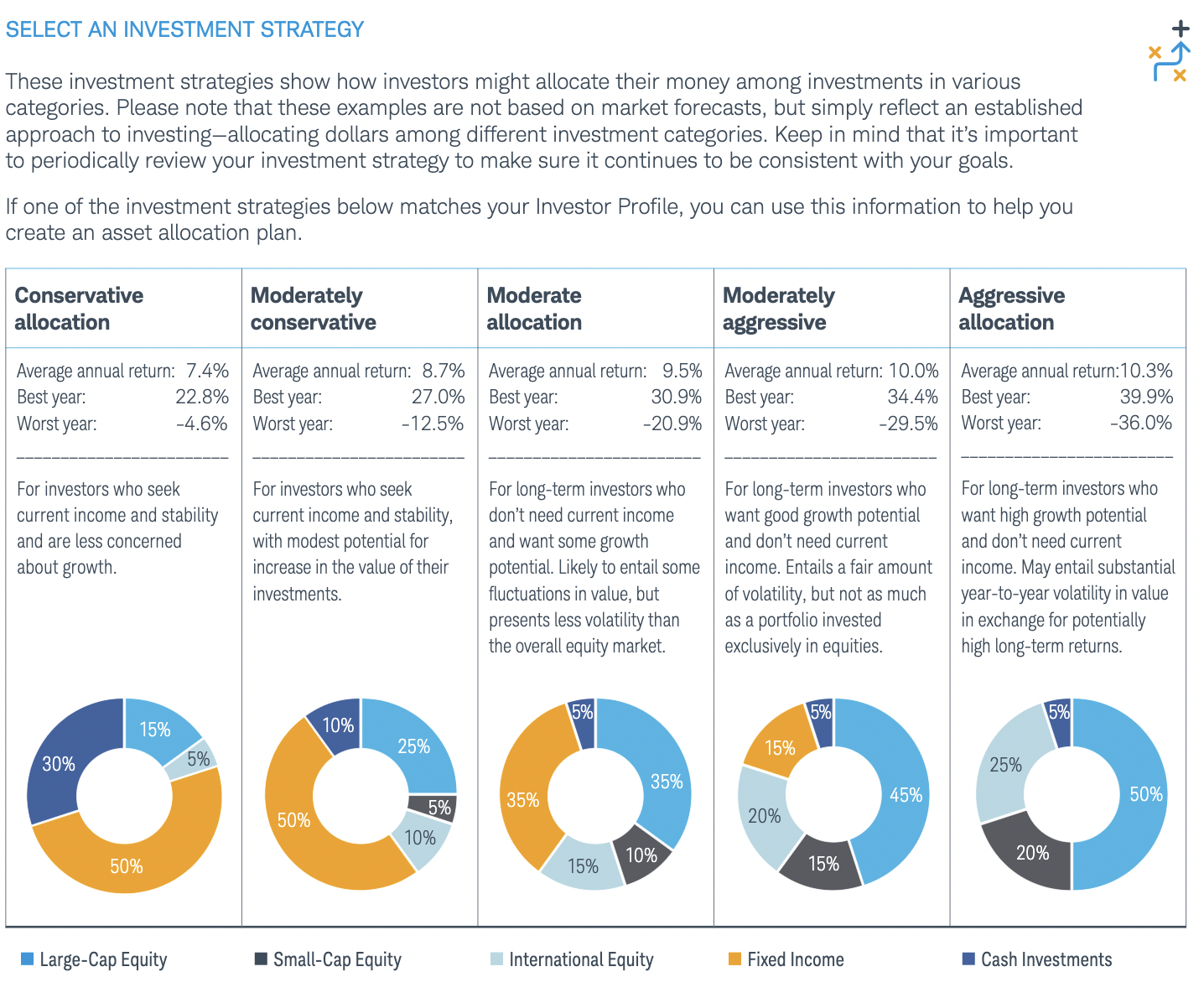

Профилирование инвестора

Investor profile questionnaire - простая экспертная система, помогающая распределить активы исходя из оценки ваших терпимости к риску и горизонта инвестиций. Примеры:

© Investor Profile Questionnaire | Schwab

Плечо

Для агрессивных инвесторов допустимо недорогое плечо на раннем этапе инвестирования.

Размер плеча может определяться методом пошаговых изменений в диапазоне между 0% и 50% и наблюдений за ощущениями во время крупных падений.

© Управление риском портфеля с помощью плечевых (leveraged) ETF

Примеры

Модельный портфель - в целом противоречивая концепция, оксюморон. Как типовое лечение заболеваний или выбор идеальной профессии.

Если вы решите составить свой портфель по какому-то из примеров ниже - скорее всего, это будет ошибкой. Маловероятно, что вы попадаете под все критерии. Еще менее вероятно, что критерии перечислены полностью.

Однако, примеры существуют. Потому что без примеров теория теряет ключевое свойство - фальсифицируемость: без конкретных жизнеспособных примеров реализации - невозможно проверить самому и показать другим работоспособность системы.

Пример распределения №1

Резидент Литвы, цель - FI через 25-ть лет в ЕС или СНГ, терпимость к риску высокая, нет недвижимости, нет кредитов или ипотеки, не гражданин Швейцарии или США, до марта 2020 были накоплены 2 годовых расхода.

Подушка - 3-6 месяцев расходов.

Соотношение акций и облигаций от Schwab: Investor Profile Questionnaire:

Не является индивидуальной инвестиционной рекомендацией

Пример распределения №2

Резидент РБ, цель - FI через 30-ть лет не в РБ, терпимость к риску максимальная, нет недвижимости, нет кредитов или ипотеки, гражданин Швейцарии или США, возраст 20 лет, уже накоплен 1 годовой расход.

Подушка - 2-3 месяца расходов.

Плечо от брокера 25%.

Соотношение акций и облигаций от Vanguard: Investor Questionnaire:

- Акции: 100% VT

- Облигации: 0%

Не является индивидуальной инвестиционной рекомендацией

Пример распределения №3

Резидент Германии, цель - FI через 30-ть лет в ЕС, терпимость к риску средняя, финансовая грамотность высокая, нет недвижимости, нет кредитов или ипотеки, уже накоплены 5 годовых расходов.

Подушка - 3-6 месяцев расходов.

Соотношение акций и облигаций от Schwab: Investor Profile Questionnaire:

Акции: 80% - внутри которых:

Облигации: 20% AGGH

Не является индивидуальной инвестиционной рекомендацией

Пример распределения №4

Резидент РФ, цель - FI через 10-ть лет в РФ, терпимость к риску средняя, сберегает много (!) более ₽400к в год, нет недвижимости, нет кредитов или ипотеки, не госслужащий, уже накоплены 5 годовых расходов.

Подушка - 3-6 месяцев расходов.

Соотношение акций и облигаций от Schwab: Investor Profile Questionnaire:

Акции: 60% - внутри которых

- Акции РФ: 50%, FXRL или VTBX или TMOS или SBMX

- Акции мира: 50%. До лимита ИИС: FXUS (57%) + VTBE (11%) + FXDM (32%). Сверх лимита ИИС: VT / VWRA в зависимости от доступности.

Облигации: 40% - внутри которых

- До лимита ИИС или не меньше ⅔: FXRU или инфляционные INFL. Или 83% SBGB + 17% (VTBB/SBRB), т.к. RGBITR : RUCBITR = 87 : 18.

- Сверх лимита ИИС и не больше ⅓: BNDW / AGGG / AGGU

Не является индивидуальной инвестиционной рекомендацией

Пример распределения №5

Резидент ЕС, цель - жить с капитала ещё 60-т лет, иногда переезжать, терпимость к риску средняя, есть кредит на квартиру у брокера под залог ценных бумаг, гражданин ЕС, уже накоплены 45 годовых расходов.

Подушка - 3-6 месяцев расходов.

Фондовые активы на 35 лет расходов, соотношение акций и облигаций на основе самоанализа терпимости к риску:

- 75% - акции мира c перекосом в США (20% VXUS + 55% VTI)

- 25% - облигации США (BND) и депозиты в долларах США

Реальные активы: инвестиционная недвижимость на 10 лет расходов.

Защитные активы: две обычных квартиры в стране резидентства.

© Мой FIRE-план: подробный разбор плана изъятий из портфеля | Артём Крумпан

Не является индивидуальной инвестиционной рекомендацией

Диверсификация по брокерам

Не смотря на то, что брокеры США имеют самую большую страховку и надежность, диверсификация по брокерам потребует открытия брокерских счетов в других странах для снижения перекрестных рисков

- Два счета у двух брокеров США с акциями и облигациями США, через ETF провайдера США

- Два счета у двух брокеров Европы с акциями всего мира без США, через ETF провайдера Европы

- Два счета у двух местных брокеров с акциями страны FI и облигациями в валюте расходов через фонд (не обязательно ETF) местного провайдера

Матрица банков и брокеров

Рекомендации от 2021-10-06 © IR, внутри ячеек альтернативы отсортированы по убыванию приоритета

- Задача брокеров - хранить до 100% вашего капитала до 70-ти лет, по возможности дешево и полностью онлайн

- Задача банка - хранить пару месячных зарплат, задавать минимум вопросов и принимать ответы в свободной форме - быть лояльным

| Налоговое резидентство | Местный брокер | Брокеры Европы | Брокеры США | Местный лояльный банк | Нео банк |

|---|---|---|---|---|---|

| РФ | Финам, Фридом Финанс, Tinkoff | Just2trade | IB US, | Tinkoff | - |

| Германия | Scalable Capital, SmartBroker, Trade Republic, Comdirect, ING | IB IE, Saxo,, Degiro, Exante, SwissQuote | Schwab, Firstrade, Citibank N.A., Fidelity, TradeStation, Lime (Score Priority), Tastyworks, LightSpeed | Comdirect, ING | Vivid, Revolut, N26 |

| Литва | Swedbank, Seb, Luminor | IB IE, Saxo, Exante, SwissQuote | Citibank N.A., TradeStation, Lime (Score Priority), LightSpeed | Swedbank, Luminor | Vivid, Revolut |

| Беларусь | - | Freedom Finance, Just2trade | - | Alfabank | - |

В таблице нет Captrader, Lynx, PlaceTrade - они работают через IB, у ChoiceTrade - травмирующее открытие счета, у Luminor и Citibank UK - высокие комиссии, у Tiger Brokers SG - не изученная юрисдикция, Flowbank - слишком молод, у Otkritie проблемы с вышестоящие Sova Capital.

В начале достаточно одного местного брокера. С ростом капитала добавляем одного из США, потом одного из ЕС. Ближе к началу жизни с капитала (капиталу в 25 годовых расходов) открываем по второму брокеру в каждой локации.

Не является индивидуальной инвестиционной рекомендацией

© Brokers and banks for residents of RU, LT, BY, DE

Диверсификация по странам

- Максимум гражданств.

- Максимум доступных резидентств.

- Резидентство в стране, отличной от страны гражданства. Странам гражданства и резидентства должно быть максимально трудно друг с другом обмениваться информацией.

- Банковский счет там, где у банков возникает меньше вопросов. В Европе есть неприятные юрисдикции (страны), где за относительно небольшую сумму денег трясут по поводу происхождения средств.

Теория флагов

- Второй паспорт: запасной план, нет налога для нерезидентов

- Бизнес гавань: стабильная налоговая гавань

- Игровые площадки: проводить время и тратить деньги в местах, где нет налога с продаж или НДС.

- Налоговое резидентство: без налоговых обязательств

- Оффшор для активов: стабильная банковская система

© Что такое Теория Флагов или как эффективно жить на несколько стран | Хабр

Материковая диверсификация

Пенсионный портфель инфраструктурно должен переживать затопление континента:

- Экспозиция на страны материка

- Через ETF провайдеров материка

- На брокерских счетах материка

- Пополняемых с банковских счетов материка

Самый простой пример:

- 2 брокера в США + VT + Citibank N.A.

- 2 брокера в ЕС + VWRA + Revolut или Vivid

- Аналогично для страны FI, если она не в США или ЕC

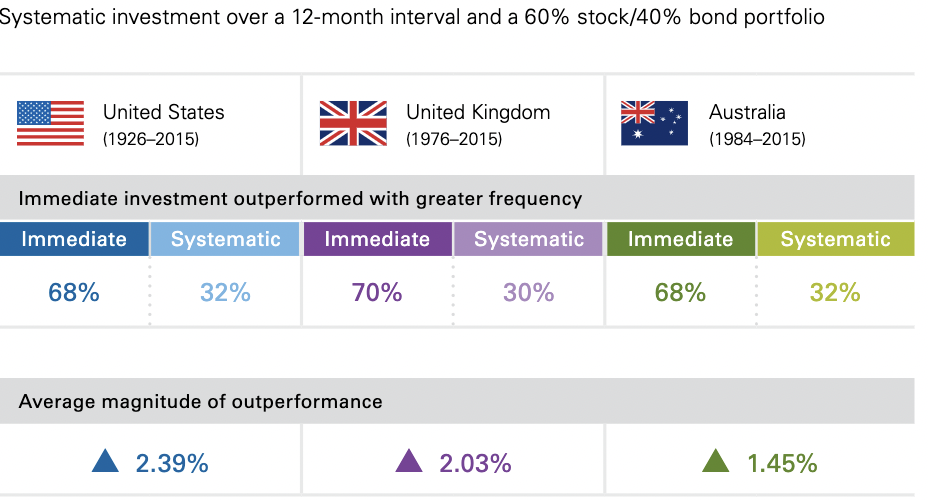

Первичное пополнение портфеля

Немедленное инвестирование всей имеющейся на руках суммы приносит более высокую прибыль, чем постепенное внесение частями.

© Financial Planning Perspectives Invest now or temporarily hold your cash? | PDF Free Download

Инструкция душеприказчикам

- Убедиться, что наследники первой очереди: имеют личную подушку безопасности, имеют базовое представление о пассивных инвестициях.

- Составить инструкцию, что делать наследникам. Обновлять список контактов ваших брокеров и реквизитов брокерских счетов (без логинов и паролей, чтобы наследники не могли вывести деньги на ваш или свой банковский счет после вашей потери дееспособности или смерти - потому что это уголовка). Сохранять документы, подтверждающие расходы на приобретение активов на брокерском счете (для налоговой).

- Если не устраивает стандартный порядок, составить завещание. Убедиться, что желаемое распределение ценностей законно и не делает всё завещание недействительным.

- Настроить Gmail Inactive Account Manager.

- Разобраться, что делает брокер в случае отсутствия активности.

© Наследование активов | Михаил Disputy

Использованные инструменты

- Акции - драйвер доходности: акции мира по капитализации и акции страны FI

- Облигации - для снижения рыночного риска: облигации мира по капитализации и облигации в валюте расходов

- Своя недвижимость - диверсификатор увеличивающий эффективность портфеля, финансовая безопасность в стране FI

- Подушка - защита от сложностей при выводе денег от брокера

- Гражданства и резидентства - защита тела инвестора, инструмент оптимизации налогов, свобода перемещения

- По два брокера на каждом континенте - диверсификация

- Плечо - для повышения риска с минимумов неизвестных рисков

- Завещание - чтобы оставить что-то после себя

Принятые инвестором решения

- Инвестирование - потому что я хочу перераспределить в свою пользу деньги от тех кто не инвестирует, а также взять своё от роста численности Земли и роста эффективности бизнеса

- Пассивное инвестирование - потому что я хочу сэкономить на комиссиях, получить широкую диверсификацию, не обладаю уникальными навыками и опытом чтобы обыгрывать рынок

- Акции - потому что бизнес приносит деньги, и для получения дополнительной прибыли я принимаю дополнительные риски

- Акции всего мира - потому что так решил рынок, и не мне его судить

- Локальные акции и недвижимость - потому что я планирую жить с капитала в определенной стране

- Облигации и плечо - потому что это наиболее предсказуемые регуляторы риска с минимумом неизвестных рисков

Вопросы инвестора самому себе

Пример №1: почему столько локальных облигаций и недвижимости? Потому что я принял решение начать жить с капитала в этой стране.

Пример №2: почему столько облигаций или плеча? Потому что у меня такая терпимость к риску.

Примеры №3, 4, 5: Почему не 10% small-cap? Почему пропорция не по CAPE? Почему не модель Блэка-Литтермана? Потому что мне пришлось бы решить, что это будет приносить пользу в будущем - но прошлое не определяет будущее.

Самостоятельная работа

Составьте портфель. Запишите текстом всего ключевые составляющие.

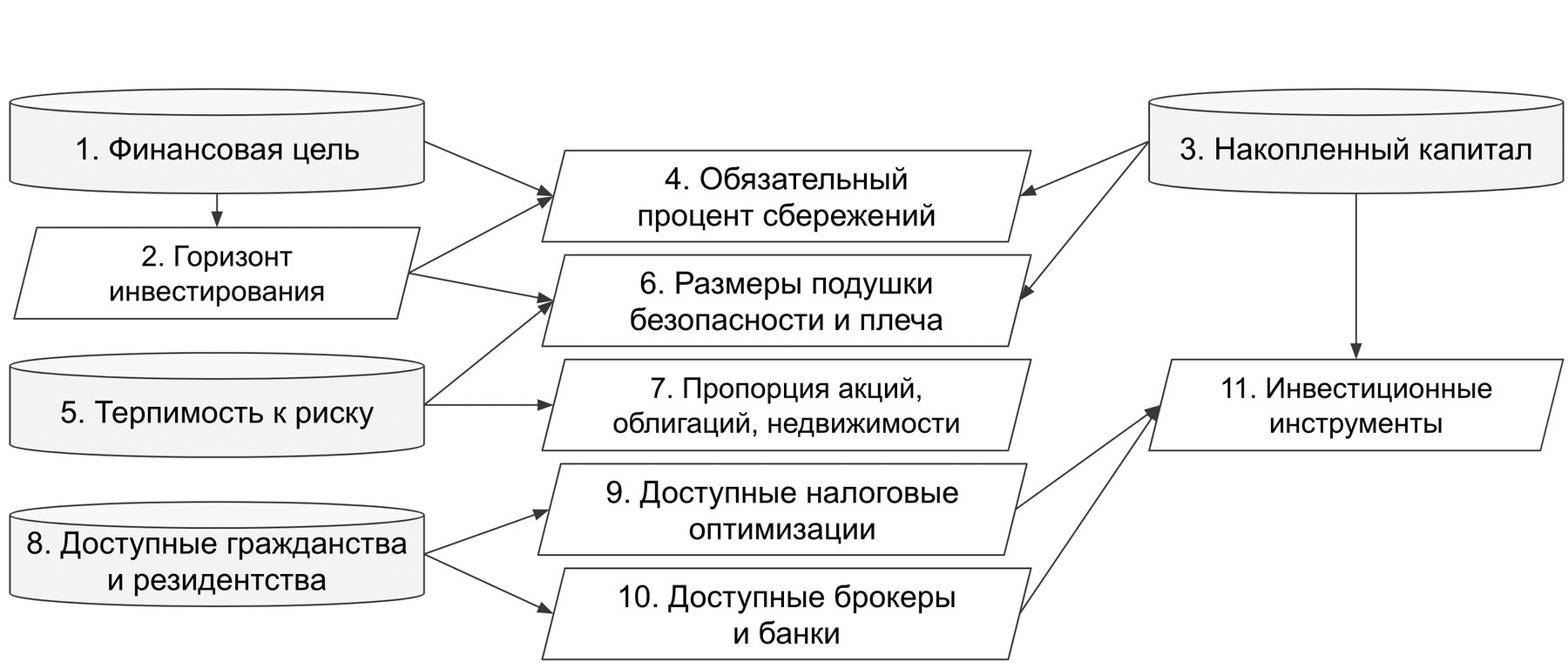

- Финансовая цель

- Горизонт инвестирования

- Накопленный капитал

- Обязательный процент сбережения

- Терпимость к риску

- Пропорция всех составляющих портфеля

- Планируемые гражданства, резидентства

- Планируемые налоговые оптимизации

- Инвестиционные инструменты

- Обоснование, почему ваш портфель именно такой а не другой

Оглавление

- Введение и досье автора

- Зачем сберегать деньги?

- Классы активов

- Инструменты

- Активные инвестиции

- Возможные цели инвестиций

- Справочник рисков

- Брокеры и банки

- Банковские переводы и валютный контроль

- Налоги и оптимизации

- Модельный портфель

- Ведение портфеля

- Командный проект и факультативное чтение

Ссылки

Видео: https://bit.ly/3OzMeRL

Канал в Телеге: https://t.me/asset_allocation_FOMO

Отличная статья, плюс.

В плане рублёвых корпоративных вместо VTBB/SBRB есть с более низкой комиссией GPBS/GPBM.

Приятно видеть многое из того что мы обсуждали в чате в финальной версии!))

Довольно спорный набор тезисов:

Рекомендация по плечу в 50% явно требует какого-то обоснования расчетами/ресерчами. 🙂

😱 Комментарий удален его автором...

А почему безальтернативно вангард по акциям? Да, большой объём под управлением, но комиссии не самые низкие.

Что насчет диверсификации по провайдеру ETF?

Вот тут 89% от FinEx. Стоит ли задуматься над тем, чтобы пожертвовать немного на проценте за управления, ради разнообразия?

Попытался понять, какой смысл делать перекос в акции страны пенсии, но логику так и не понял 🤷♂️. Создаётся впечатление, что выводы подогнаны под исторические данные. Любое отклонение от глобального распределения уменьшает предсказуемость результата.

Подскажите, в какие етф вложить 1,5млн руб с ежемесячным пополнением для долгосрочного инвестирования. Лет на 10-12. Я не квал. Спасибо

😱 Комментарий удален его автором...

VTI (57%) + EIMI (11%) + FXDM (32%)

Зачем здесь все в кучу смешали? Американский фонд, выплачивающий дивы, ирландский с реинвестированием, и российский.

А можно развернуть этот тезис? Кажется, я упускаю какой-то промежуточный шаг здесь, и поэтому он для меня не очевиден